Pribrendę rimtesniam pirkiniui mąstote, kodėl kitiems pavyksta susitaupyti, o jums ne? Greičiausiai, žmonės, vedantys asmeninį biudžetą jums drąsiai pasakytų – priežastis impulsyvumas ir savidisciplinos stoka. Tiek finansininkai, tiek psichologai vienareikšmiai sako – asmeninio biudžeto vedimas reikšmingas kiekvienam, kiek jis beuždirbtų. Tai, anot psichologės Agnės Paškevičiūtės, suteikia ir finansinį, ir emocinį stabilumą, o jie – labai glaudžiai susiję.

Kodėl kiekvienam mūsų verta susidaryti asmeninį biudžetą?

Psichologė A. Paškevičiūtė atvira – jai teko daug dirbti su socialinę riziką patiriančiais ir labai mažas pajamas gaunančiais žmonėmis. Ji aiškiai matė, kokią didelę įtaką finansinė padėtis daro žmogaus gyvenimui, asmeninei savijautai. Finansų stygius sukelia įtampą ir stresą, konfliktus šeimoje, nepasitenkinimą gyvenimu, žemą savivertę.

„Kartais būna ir atvirkštinis variantas, kad asmuo uždirba pakankamai, tačiau nesupranta, kur tie visi pinigai dingsta dar net nesulaukus kito atlyginimo, ir tokios situacijos sukelia daug nerimo, streso, įtampos“, – įsitikinusi pašnekovė. Psichoterapeutė įvardijo, koks tokiais atvejais turėtų būti žengtas vienas pirmųjų žingsnių – savikontrolė, kitaip tariant, žmogus turėtų pasiryžti atsakingai peržiūrėti savo finansinį elgesį.

Finansų stygius sukelia įtampą ir stresą, konfliktus šeimoje, nepasitenkinimą gyvenimu, žemą savivertę.

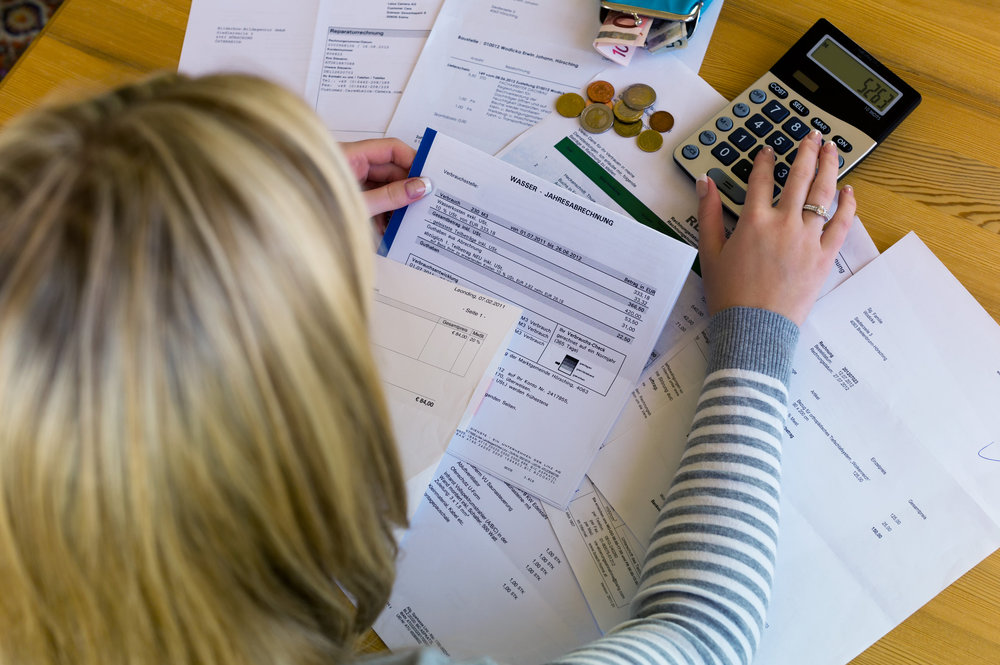

Vienas tokių būdų – imtis asmeninio biudžeto planavimo. „Jis leidžia gerokai tiksliau įvertinti, kur dingsta mūsų pinigai ir kokios išlaidos nėra būtinos. Tai padeda aiškiau suvokti savo finansines galimybes ir suprasti, kurie pirkiniai yra svarbūs, o ką perkame visiškai be reikalo. Biudžeto planavimas suteikia žmogui daugiau kontrolės ir stabilumo, nes nuosekliai planuodamas savo finansus žmogus gali išvengti neplanuotų išlaidų, apmąstyti savo būsimus pirkinius, pradėti taupyti svarbesniems dalykams“, – detalaus finansų planavimo privalumus vardino A. Paškevičiūtė.

Beje, reikėtų atkreipti dėmesį, kad šis finansinis elgesys naudingas kiekvienam – ir gyvenančiam pasiturinčiai, ir uždirbančiam nemažai, bet per daug ir išleidžiančiam, ir tiems, kurie sunkiai suduria galą su galu. Įdėmiau peržvelgus, pertvarkius kiekvieną biudžetą, galima pastebėti svarbių tendencijų, leisiančių suvokti – kokie reikalingi pokyčiai, kad vis tik pavyktų ne tik išleisti pinigus, bet ir jų atsidėti.

A.Paškevičiūtė pridūrė, kad dar vienas svarbus asmeninio biudžeto vedimo privalumas – racionalaus pirkimo įpročio formavimas, mažinant impulsyvumą. „Palaipsniui, be abejo, formuojasi sveikesni finansiniai įpročiai, o taupymas tampa natūraliu kasdienybės elementu, padedančiu išvengti nerimo dėl ateities.

Biudžeto planavimas suteikia žmogui daugiau kontrolės ir stabilumo.

Be to, kasmėnesiniai atsidėjimai ir sutaupytos lėšos skatina labiau pasitikėti savimi, nes žmogus mato, kad gali ir sugeba sėkmingai valdyti savo išlaidas. Tai lyg nedidelės sėkmės istorijos, kurios motyvuoja ir kelia pasitikėjimą savimi. Galiausiai, biudžeto vedimas yra įrankis, kuris padeda sukurti tvaresnį gyvenimo būdą ir išsiugdyti atsakingą požiūrį į savo asmeninius finansus. Jis sumažina stresą, nes žinome, kur ir kaip naudojame pinigus, ir leidžia priimti atsakingesnius sprendimus“, – įžvalgomis dalinosi psichologė-psichoterapeutė.

Kaip asmeninis biudžetas gali prisidėti prie taupymo? Pavyzdys.

Asmeninis biudžetas leidžia pamatyti, kiek ir kur išleidžiame savo pinigus, bei įvertinti, kur galime sumažinti savo išlaidas. Pavyzdys: jei turite įprotį kiekvieną rytą eidami į darbą nusipirkti kavos, o kavos puodelis kainuoja, sakykime, 2,5 eur, tai per mėnesį kasdien geriant kavą galimai išleidžiate apie 50 eurų (2,5x20). O jei prie kavos nusiperkate ir užkandį, suma gali siekti ir 100 eur. Jei nuspręstumėte lepintis, sakykime, tik kas antrą dieną, paskaičiuokime, jau išlaidų sumažėtų perpus.

Sakykime, turite įprotį kiekvieną savaitgalį eiti su šeima vakarieniauti, pasvarstykite, galbūt užtektų poros savaitgalių? Tokiu būdu jau sutaupytumėte kažkiek finansų. Vesdami asmeninį biudžetą greitai pastebėsite, kad yra tokių sričių, kur galime atsisakyti ar bent jau sumažinti savo išlaidas ir tokiu būdu sutaupyti. O dar svarbiau, kad tokių sričių paprastai būna ne viena.

Kaip efektyviai sudaryti asmeninį biudžetą?

Pasiryžus atlikti savo finansų reviziją, itin svarbu atsižvelgti į kelius dalykus ir būti sąžiningam pačiam prieš save.

„Būtina įtraukti visus reguliarius mokėjimus (pvz., būsto nuoma, komunaliniai mokesčiai, paskolos, kreditai), taip pat ne kasdieninius pirkinius (pvz., pramogos, dovanos). Svarbu kiek įmanoma smulkiau išskaidyti biudžetą į tam tikras kategorijas – maistas, pramoninės prekės, higienos reikmenys ir pan. Kitas svarbus elementas – reguliariai peržiūrėti ir koreguoti biudžetą, kad jis išliktų aktualus, nes gyvenimo sąlygos ar prioritetai gali kisti. Galiausiai, jeigu norime motyvuoti vesti asmeninį biudžetą, verta pagalvoti ir įtraukti taupymo tikslus, kad galėtumėte stebėti pažangą – kiek jau sutaupėte, ir ilgainiui pastebėti realų pokytį, pvz., įsigyta nauja skalbimo mašina, vasaros atostogų kelionė, dviratis ir pan.“, – efektyviais patarimais dalinosi psichologė.

Anot jos, yra toks posakis: „geriausias laikas pasodinti medį buvo prieš 25 metus, kitas geriausias laikas – dabar“. „Taigi – jei dar nevedate savo biudžeto, nieko blogo, bet vertėtų apmąstyti ir jį pradėti vesti nuo šiandien. Taip suteiksite sau galimybę patirti mažiau streso, jums bus aiškiau, kur „dingsta“ pinigai ir pradėsite auginti savo taupymo įpročius“, – tikino A. Paškevičiūtė.

Savikontrolė

Psichoterapeutė atkreipė dėmesį, kad norint ugdyti savikontrolės „mechanizmą“, galima įsivesti sau kelias taisykles ar pasinaudoti tam tikromis pagalbos priemonėmis.

„Viena iš savikontrolės priemonių galėtų būti „24 val. laukimo taisyklė“ (prieš pirkimą palaukti vieną dieną). Ši taisyklė padeda pergalvoti poreikį, pamąstyti, ar tikrai man šis pirkinys reikalingas. Taip pat pravartu prieš kiekvieną pirkinį savęs paklausti: „Ar šis pirkinys padės pasiekti išsikeltą finansinius tikslą?“ arba „Ar šis pirkinys man bus reikalingas po savaitės?“ Siekiant sumažinti impulsyvų apsipirkimą, galima nustatyti konkrečius pirkinių limitus, pvz., kas mėnesį skirti nedidelę sumą „malonumams“ ir laikytis šio limito.

Įsipareigojimas draugui ar šeimos nariui taip pat gali padėti laikytis savo biudžeto planų ir mažiau pasiduoti impulsui, nes atsiranda tarpasmeninė atsakomybė“, – patarė psichologė.

Ji pataria susitarti su draugu/drauge, kad šį mėnesį – jokios naujos kosmetikos, ar jokių naujų batų, kavą geriame tik namuose arba vienas pas kitą svečiuose. Yra daug įvairiausių apps‘ų, tad vertėtų išbandyti kokias nors mobilias biudžeto vedimo aplikacijas, kurios taip pat padeda labiau save kontroliuoti ir nepasiduoti impulsyviam apsipirkimui.

Stabilus finansinės savikontrolės mechanizmas nulemia ne tik žmogaus gyvenimo kokybę, emocinę būklę, bet turi įtaką ir ateities planams, net nenumatytų situacijų sprendimui, tikino ERGO gyvybės draudimo pardavimo vadovė Renata Kaminskė, džiaugdamasi, kad žmonių finansinis raštingumas pamažu auga.

Ji pastebi, kad žmonės, ieškodami būdų taupyti, vis dažniau renkasi investicinį gyvybės draudimą.

„Kuo daugiau skirtingų finansinių instrumentų naudosime, kuo labiau suprasime, koks taupymo būdas mums labiausiai tinkamas, tuo geriau suvaldysime skirtingas rizikas bei užsitikrinsime saugesnę ateitį“, – komentavo ERGO atstovė.

Rasti naujų saviguodos būdų

A.Paškevičiūtės teigimu, norint susidaryti efektyvų asmeninį biudžetą, neabejotinai reikės dirbti ir su savo emocine sveikata. Viskas paprasta – dažniausiai nereikalingi pirkiniai lydi stresą, liūdesį, pervargimą.

„Neigiamos emocijos, jeigu kalbame apie išlaidavimą ir emocinį pirkimą, skatina impulsyvų pirkimą, kas mums atneša šiek tiek malonumo, tačiau trumpalaikio. Išties naudinga ieškoti kitų būdų pasijausti geriau ir gauti malonumo – sportas, meditacija, pokalbis su drauge/draugu, pasivaikščiojimas. Galiausiai, savirefleksija ir dienoraščio rašymas gali padėti geriau suprasti emocijas, kurios skatina impulsyvų pirkimą ir padėti atrasti alternatyvius būdus susitvarkyti su šiomis emocijomis“, – patarė pašnekovė.

Neigiamos emocijos skatina impulsyvų pirkimą, kas mums atneša šiek tiek malonumo, tačiau trumpalaikio.

Kognityvinė elgesio terapija, anot psichoterapeutės, teigia, jog elgseną lemia mūsų mintys. Už kiekvienos emocijos yra nepatenkintas mūsų poreikis: „Tad ir apsipirkinėjimu mes tenkiname kažkokius mūsų poreikius. Galbūt norime statuso – gal brangus laikrodis ant rankos tai suteikia, galbūt mums trūksta bendravimo – perkame naujus rūbus, kosmetiką, nes tikime, kad tokiu būdu skatinsime kitus žmones labiau bendrauti su mumis.“

Impulsyvūs pirkiniai dažnai suteikia tik trumpalaikį džiaugsmą, ilgalaikėje perspektyvoje – tai atneša tik dar daugiau streso ir įtampos. Anot, A. Paškevičiūtės, būtina rasti kitų būdų suteikti sau malonumo – sportas, pasivaikščiojimas, pokalbis su artimaisiais, mezgimas, knygos skaitymas ir pan. Ji patarė susidaryti 10 dalykų sąrašą, kuriuos darysime, kai tik pajusime norą apsipirkti.

„Tarkim – jeigu kyla noras eiti apsipirkti per parduotuves – galbūt galėtume pasivaikščioti 30 minučių, paklausyti podcast‘ą, susitvarkyti virtuvę, palaistyti gėles, perskaityti 10 lapų knygos, padaryti 20 min. mankštą. Turėkite sau sudarytą sąrašą po ranka, kad pajutus impulsą eiti apsipirkti iš kart galėtumėte pradėti daryti veiklas pagal sąrašą. Tai nukreips jūsų dėmesį nuo apsipirkimo, laikui bėgant impulsas apsipirkti sumažės ir plius – būsite padarę kažkokių kitų jus naudingų ir reikalingų dalykų, kas pagerins gerą savijautą“, – patarė pašnekovė.

O psichologinis atlygis taupant pinigus, anot A. Paškevičiūtės, bus finansinio saugumo jausmas, kuris sumažins nerimą dėl ateities ir leis labiau pasitikėti savimi.