50 eurų virsta 5 eurais?

Viešumoje neretos diskusijos, kaip geriau mokėti už prekes ar paslaugas – grynaisiais ir banko kortele. Savų argumentų turi ir viena, ir kita pusė.

Kortelių šalininkai tvirtina, esą jos patogesnės, nes neapsunkina piniginės ar kišenės, nereikia gaišti laiko ieškant smulkiųjų, prie kasos bent teoriškai neturėtų pritrūkti poros eurų, kaip nutiktų tiksliai nepaskaičiavus kainos, jei mokėtina suma – ne apvali, visas išlaidas galima matyti vienoje vietoje internete, itin svarbus saugumo aspektas, o per pandemiją tokiu tapo ir higiena.

Kiti labiau vertina realius pinigus, nes taip lengviau suprasti, kiek jų liko. Menkai technologijas išmanantiems žmonėms sunkiau susigaudyti, kaip juda neregimi pinigai, jiems kebliau pasitikrinti patirtas išlaidas ir įvertinti turimas lėšas.

Turėti keletą monetų ar nedidelės vertės kupiūrą kartais priverčia aplinkybės – norint paaukoti prašančiajam išmaldos, čia ir dabar paskolinti bičiuliui keletą eurų, galų gale vis dar ne visur galima susimokėti kortele.

Trūkumų taip pat turi abu atsiskaitymo būdai. Banknotai plyšta ar kitaip susidėvi, o centai išsimėto. Kita vertus, jei kišenvagis ištraukia piniginę su kortele, bent kuriam laikui „prarandami“ visi pinigai.

Grynuosius net vienoje rankinėje, kuprinėje, kelnėse ar striukėje galima laikyti įvairiose vietose – piniginėje, skirtingose kišenėse. Ne paskutinėje vietoje – ir psichologinis aspektas: „nematant“ pinigų išlaidauti lengviau.

Socialiniame tinkle „Facebook“ plinta įrašas, kuriame mokėjimas grynaisiais ir kortele palygintas kitu kampu – kiek tai kainuoja.

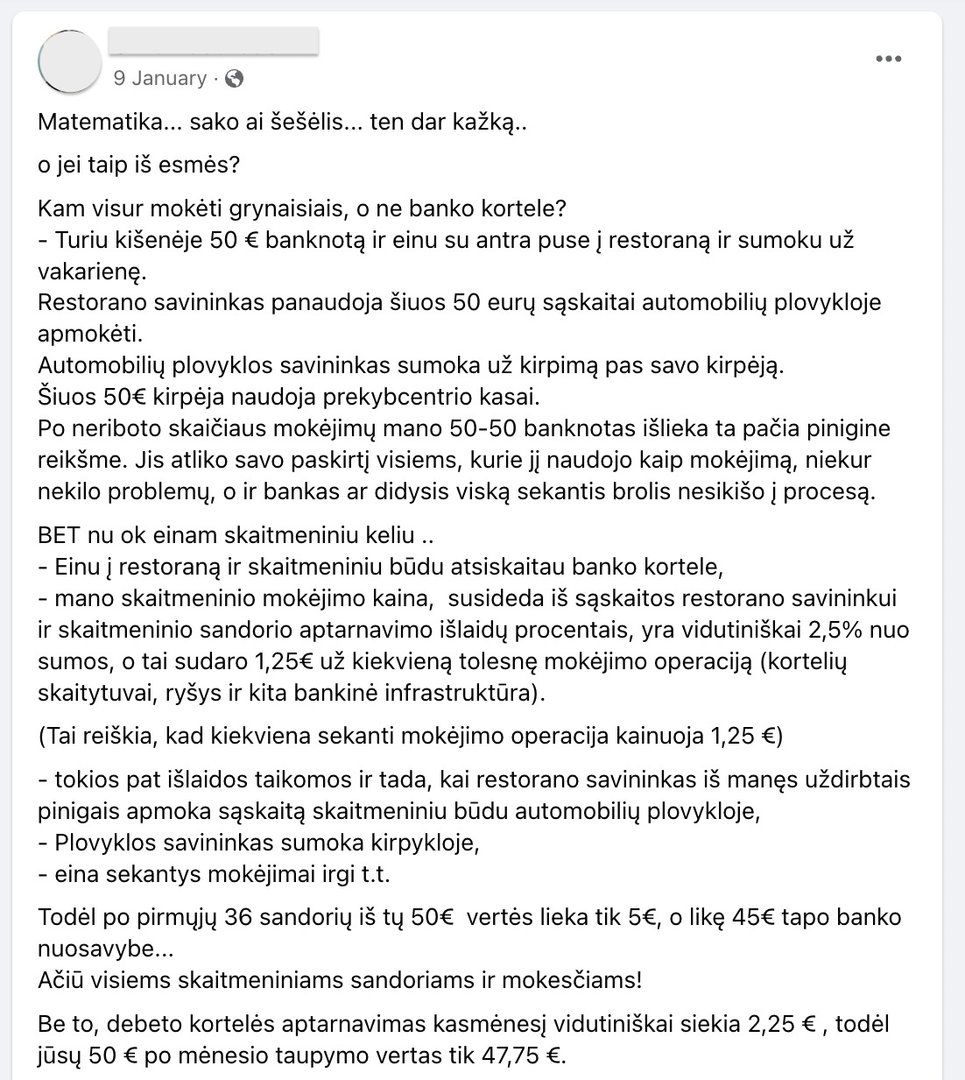

„Kam visur mokėti grynaisiais, o ne banko kortele?“ – įrašas pradedamas tokiu klausimu, o toliau į jį atsakoma.

Pirmiausiai papasakojama istorija apie 50 eurų banknotą, kurį turintis žmogus su antrąja puse pavakarieniauja restorane. Jo savininkas šiais pinigais susimoka automobilių plovykloje, po to šios savininkas – už kirpimą. Banknoto cirkuliavimą kirpėja pratęsia prekybos centre.

Taip pat skaitykite: Trys ketvirtadaliai Lietuvos gyventojų prioritetą teiktų atsiskaitymui ne grynaisiais pinigais

Tuomet įraše apibendrinta: „Po neriboto skaičiaus mokėjimų mano 50 eurų banknotas išlieka ta pačia pinigine reikšme. Jis atliko savo paskirtį visiems, kurie jį naudojo kaip mokėjimą, niekur nekilo problemų, o ir bankas ar didysis viską sekantis brolis nesikišo į procesą.“

Banknotai plauks diena iš dienos, kai restoranas dirbs, ir savininkas turės juos saugoti pats arba patikėti saugoti kažkam kitam.

Panašiai aprašytas pinigų judėjimas mokant kortele: „Einu į restoraną ir skaitmeniniu būdu atsiskaitau banko kortele. Mano skaitmeninio mokėjimo kaina susideda iš sąskaitos restorano savininkui ir skaitmeninio sandorio aptarnavimo išlaidų procentais, yra vidutiniškai 2,5 proc. nuo sumos, o tai sudaro 1,25 € už kiekvieną tolesnę mokėjimo operaciją (kortelių skaitytuvai, ryšys ir kita bankinė infrastruktūra).“

Tokios pat išlaidos esą susidaro ir restorano savininkui susimokant automobilių plovykloje, šios savininkui – kirpykloje. „Todėl po pirmųjų 36 sandorių iš tų 50 € vertės lieka tik 5 €, o likę 45 € tapo banko nuosavybe…“ – apibendrina „Facebook“ vartotojas.

Jis dar primena, kad „debeto kortelės aptarnavimas kas mėnesį vidutiniškai siekia 2,25 €, todėl jūsų 50 € po mėnesio taupymo vertas tik 47,75 €“.

„Tai su kokiu šešėliu čia kovojama? Šešėlis yra priedanga bankui susirinkti daugiau pinigų. O didžiajam broliui – surinkti visą info apie jus“, – įspėja įrašo autorius.

„Sumokės“ savo laiku

Lietuvos banko (LB) Rinkos infrastruktūros departamento direktoriaus pareigas laikinai einantis Tomas Karpavičius šį įrašą įvertino taip: „Pateiktas pavyzdys neatspindi realios situacijos, todėl, remiantis nedidele mokėjimų grandinės dalimi ir ją dauginant, padaromos nepagrįstos išvados.“

Portalo 15min pašnekovas atkreipė dėmesį, kad restorano savininkas per dieną gaus ne vieną banknotą ir privalės patikrinti kiekvieno tikrumą. Gavęs daug banknotų, turės juos perskaičiuoti ir tam skirti savo arba darbuotojo laiko, kurio metu neatliks kitų darbų, pvz., negamins patiekalų, nepilstys gėrimų.

Banknotai plauks diena iš dienos, kai restoranas dirbs, ir savininkas turės juos saugoti pats arba patikėti saugoti kažkam kitam. Vis tik greičiausiai veš į banką pats (vėl gaištamas jo arba darbuotojo laikas) arba pirks įmonės, kuri inkasuos grynus pinigus ir įneš į banko sąskaitą, paslaugas. Tai irgi reiškia sąnaudas.

„Taip, restorano savininkas gali mokėti grynaisiais už automobilio plovimą, bet tai, matyt, nėra pagrindinės jo išlaidos, – kalbėjo LB atstovas. – Daug svarbesni bus mokėjimai tiekėjams už produktus, už komunalines paslaugas, mokesčiai ir pan.

Norėdamas atsiskaityti grynaisiais jis arba tai darys prekių atvežimo metu, arba turės vykti pas tiekėjus, paslaugų teikėjus ir pan. Tam jis taip pat turės skirti laiko, naudotis automobiliu ir mokėti už naudojamą transportą. Tą gali atlikti ir pasamdytas darbuotojas, tačiau jam reikės mokėti atlyginimą.

Daugelį mokėjimų galima atlikti pavedimais per internetinę bankininkystę, kas dažnai padeda sutaupyti laiko. Atsiskaitymų mokėjimo kortele priėmimas mažina verslo poreikį įnešti grynuosius į sąskaitą.

Taigi naudodamas vien grynuosius verslininkas turės pats atlikti papildomų veiksmų, samdyti papildomų žmonių, pirkti paslaugų, skirtų saugoti pinigus, pervežti juos į bankų skyrius įnešimui į sąskaitą, bankuose mokėti už įnešimo į sąskaitą paslaugą.

Grynųjų pasiėmimas iš sąskaitos sukuria papildomų kaštų ir pirkėjams.

Lieka rizika prarasti pinigus: vagystė, padirbti pinigai, fizinis praradimas dėl gaisro ar pan., arba išlaidos įsigyjant atitinkamą draudimą.

Taip pat verta pažymėti, kad grynųjų pinigų pasiėmimas iš sąskaitos sukuria papildomų kaštų ir pirkėjams.“

Negrynųjų pinigų judėjimas gali nekainuoti

Kalbant apie mokėjimo būdų – grynaisiais ir negrynaisiais – visą kainą visuomenei, kitaip dar vadinamas socialines sąnaudas, anot T.Karpavičiaus, svarbu turėti omeny visą mokėjimų grandinę ir visas susijusias išlaidas, neišskiriant vienos nedidelės mokėjimų grandinės dalies

Mokėjimo paslaugų vartotojai dažnai esą vertina tik savo tiesiogines patiriamas išlaidas, o tai neatspindi visos mokėjimo priemonės kainos.

Likusios sąnaudos padengiamos netiesiogiai perkeliant jas į kitas paslaugas. Socialinės sąnaudos paprastai vertinamos procentais nuo bendrojo vidaus produkto (BVP).

Kai kuriose Europos Sąjungos šalyse atlikti tyrimai rodo įvairius rezultatus, tačiau tendencija tokia, kad, kuo daugiau mokėjimų atliekama negrynaisiais pinigais, tuo mažiau visuomenė patiria socialinių sąnaudų.

T.Karpavičiaus teigimu, elektroninių mokėjimų išpopuliarėjimo įtaką rodo Danijos ir Portugalijos pavyzdžiai. Danijoje 2009 m. visų mokėjimų (grynaisiais ir negrynaisiais) socialinės sąnaudos sudarė 0,96 proc. BVP, o 2016 m. – 0,53 proc. Portugalijoje nuo 2009 m. iki 2017 m. visų mokėjimų socialinės sąnaudos sumažėjo nuo 1,38 proc. BVP iki 0,99 proc.

Be to, kuo didesnė dalis mokėjimų atliekama negrynaisiais pinigais, tuo jie tampa santykinai pigesni nei mokėjimai grynaisiais. Tiesa, jie buvo viena iš efektyviausių mokėjimo priemonių pagal vieneto kainą šalyse, kur dažniau atsiskaitoma grynaisiais pinigais: Vokietijoje, Italijoje, Austrijoje, Lenkijoje ir Portugalijoje.

Anot pašnekovo, mokėjimai negrynaisiais leidžia sumažinti administracines ir lėšų saugojimo sąnaudas, suteikia papildomų galimybių verslui.

Atsiskaitymas kortele yra viena iš pinigų priėmimo alternatyvų verslui. Lietuvoje bankų siūlomi šios paslaugos įkainiai siekia 0,85–0,95 proc. nuo sumokėtos sumos, juos padengia prekybininkas. Dar prisideda skaitytuvo nuomos arba įsigijimo sąnaudos.

Didesni prekybininkai, priimantys daug mokėjimų kortelėmis, esą neretai sutaria su bankais mažesnius kortelių priėmimo įkainius.

Atlyginimai, išmokos ir pensijos nebemokamos grynaisiais. Todėl banknotus reikia gauti iš kito asmens arba pasiimti iš bankomato. Jei išmokėjimas iš bankomato viršija limitą, ši paslauga tampa mokama.

Rinkoje siūloma ir alternatyva – elektroniniai mokėjimo pavedimai, kurie kainuoja pigiau. Kitaip tariant, pasirinkus mokėjimo krepšelių kainodarą, dažniausiai papildomai už juos nereikia mokėti nei gyventojui, nei verslui.

Labai smulkus verslas ar fiziniai asmenys, užsiimantys individualia veikla, kuriems nereikia vienu metu priimti daug mokėjimų iš skirtingų klientų (dažniausiai teikiantys paslaugas), gali priimti mokėjimus pavedimais. Lietuvoje siūlomi momentiniai mokėjimo pavedimai, kai lėšos į gavėjo sąskaitą įskaitomos nedelsiant visą parą visus metus.

Didieji bankai suteikia ir galimybę mokėjimą inicijuoti pagal telefono numerį. Šiuo atveju mokėjimų grandinėje tiesioginių sąnaudų, priklausančių nuo mokėjimo operacijų skaičiaus, nepatiria nei verslas, nei gyventojai.

„Žinoma, būna įvairių situacijų ir kiekvienu atveju mokėtojas pasirenka jam priimtiniausią mokėjimo būdą, atsižvelgdamas į savo poreikius ir patiriamas sąnaudas. Svarbiausia, kad būtų sudarytos pasirinkimo galimybės“, – apibendrino T.Karpavičius.

Platino ir kitose šalyse

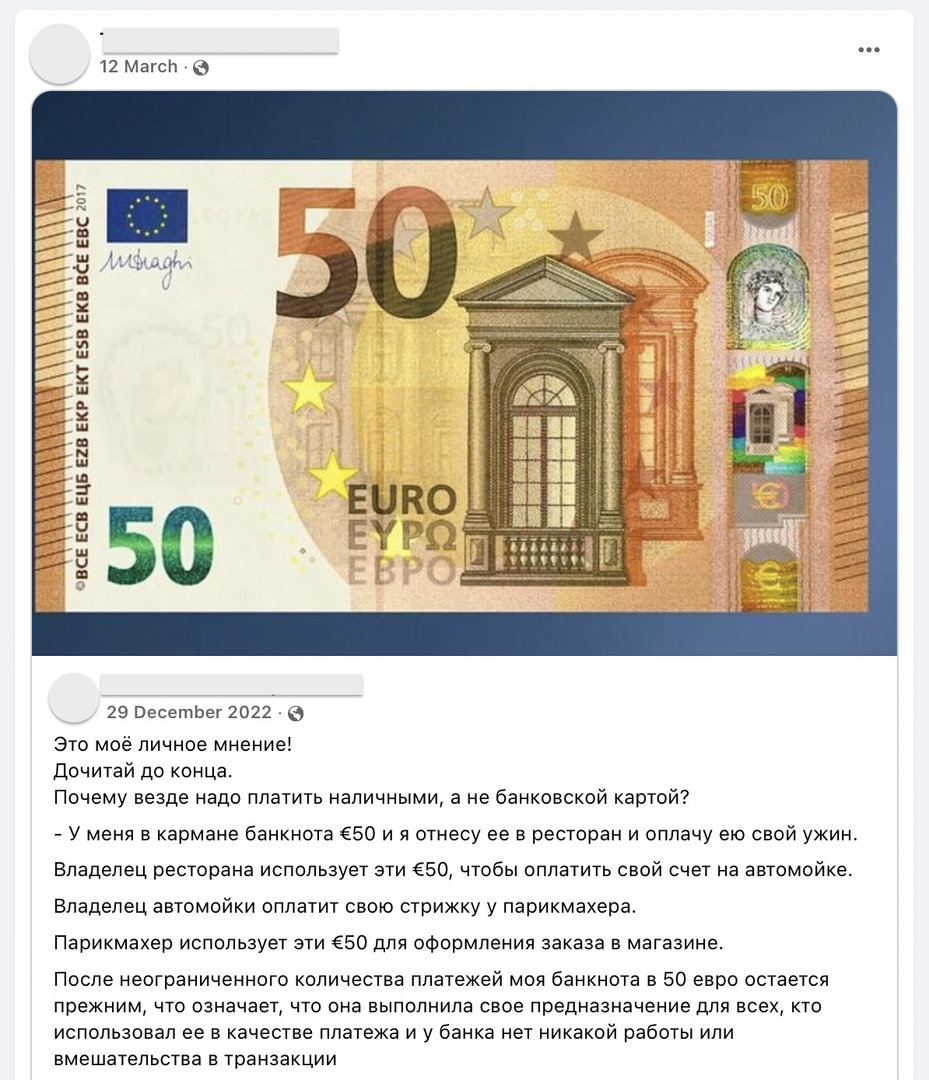

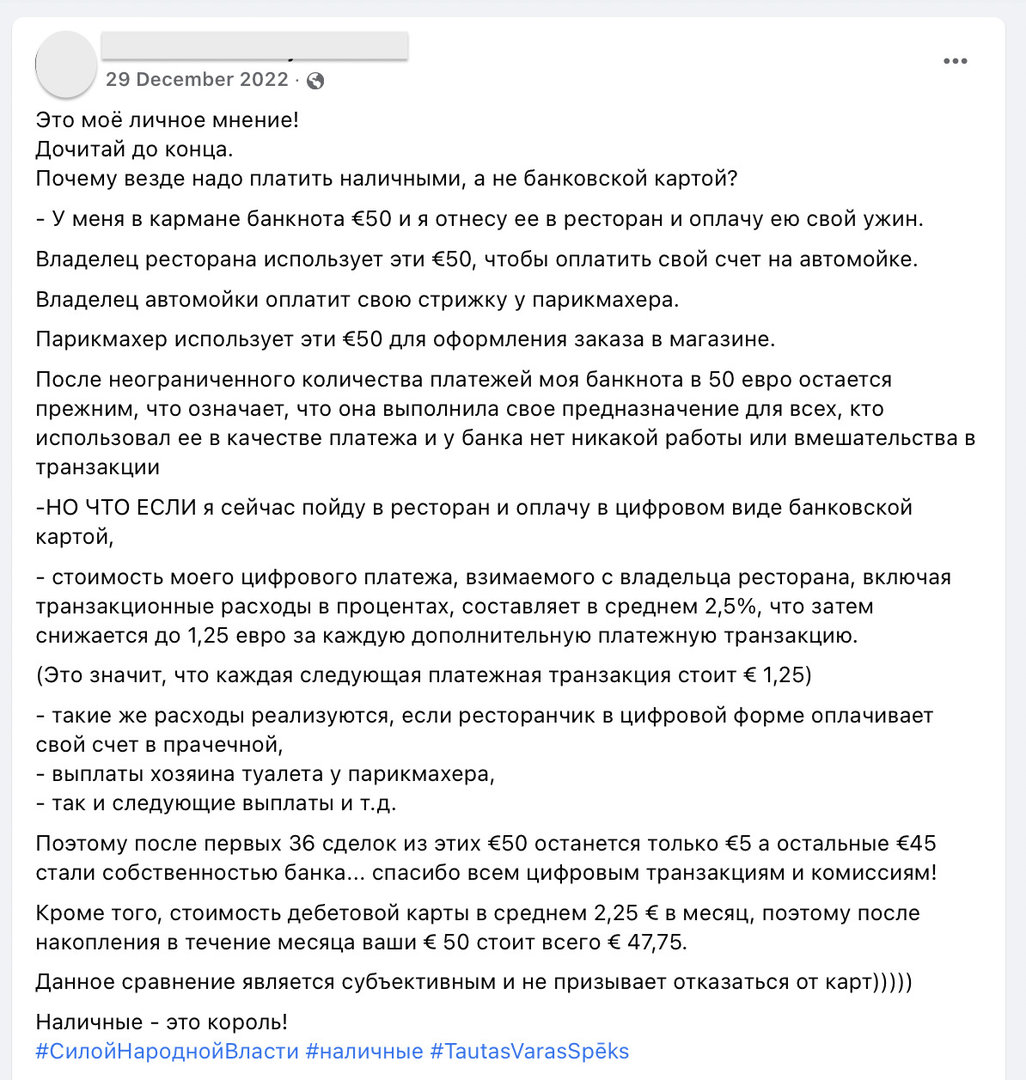

Panašūs įrašai apie 50 eurų ar mažesnes sumas jau anksčiau buvo platinamas socialiniuose tinkluose kitomis kalbomis, pavyzdžiui, prancūziškai Prancūzijoje, Belgijoje ir Kanadoje (čia, čia, čia, čia, čia, čia, čia).

Juose daromas išvadas jau yra paneigę (čia, čia) šių šalių faktų tikrintojai.

Lietuvoje dalijamasi panašiu įrašu, surašytu rusiškai ir itin aktyviai platintu Latvijoje. Jame figūruoja tie patys skaičiai ir vien dėl to informacija gali būti netiksli – skirtingose šalyse gali būti taikomi skirtingi įkainiai.

Šio įrašo pabaigoje autorius pažymėjo, kad mokėjimo būdų palyginimas esąs „subjektyvi nuomonė“ ir ne raginimas atsisakyti kortelių.

Taip pat skaitykite: Visuomenė be grynųjų: Lietuvoje daugėja vietų, kur banknotai nepriimami

Jo įžvalgas Latvijos faktų tikrintojai įvertino kaip stokojančias konteksto – esą tarpusavyje lyginami skirtingi dalykai, kai kurios frazės prieštarauja viena kitai ar nepateikta papildoma reikalinga informacija.

„Dažnai grynųjų pinigų apyvartos organizavimas prekybininkui kainuoja net daugiau, nei jis sumoka už operacijas banko kortele (grynuosius pinigus aptarnaujančių darbuotojų atlyginimai, inkasavimo išlaidos ir t. t.)“, – pažymėjo „Re:Baltica“ kalbinta Latvijos finansų pramonės asociacijos atstovė Sabine Spurke.

SEB Privačios bankininkystės tarnybos vadovė Elina Kalnina priminė, kad atlyginimai, išmokos ir pensijos nebemokamos grynaisiais. Todėl banknotus, norint jais mokėti, reikia gauti iš kito asmens arba pasiimti iš bankomato. Jei išmokėjimas iš bankomato viršija limitą, ši paslauga tampa mokama.

Taigi įraše mokėjimai už paslaugas ar prekes banko kortele ir grynaisiais pinigais lyginami klaidingai. Jie nėra nemokami, be to, grynųjų tvarkymas – skaičiavimas, gabenimas į banką ir pan. – suryja daug laiko, o už kai kurias procedūras – įdėjimą į sąskaitą, inkasatorių paslaugas – taip pat reikia susimokėti. Grynųjų naudojimas – išgryninimas bankomate, įdėjimas į sąskaitą, jei jo reikia – kartais kainuoja ir pačiam žmogui.

Publikacija parengta 15min bendradarbiaujant su „Meta“, kuria siekiama stabdyti klaidinančių naujienų plitimą socialiniame tinkle. Daugiau apie programą ir jos taisykles – čia.