Rudeniop ypač suaktyvėjo Vilniaus būsto rinka. Trečiąjį šių metų ketvirtį čia sandorių sudaryta net penktadaliu daugiau nei prieš metus.

Grynieji pinigai traukiasi iš būsto rinkos

Vienas iš veiksnių, paskatinusių gyventojų sprendimą įsigyti būstą, jau kurį laiką stebimos itin palankios kreditavimo sąlygos. Europos centrinio banko (ECB) skatinamoji pinigų politika laiko prispaudusi palūkanų normas istorinėse žemumose, šias tendencijas perima ir Lietuva.

Lietuvos banko duomenimis, naujų būsto paskolų palūkanų normos šiemet kinta apie 2 proc. Todėl natūralu, kad pigus skolinimasis – rimtas motyvas suskubti skolintis būstui jau šiais metais.

DNB skaičiavimais, 2014 m. I pusmetį būsto sandorių su paskola dalis siekė 45 proc., o šiemet tuo pačiu laikotarpiu – net 70 proc.

Svarbu paminėti ir tai, kad, palyginti su praėjusiais metais, visiškai pasikeitė būsto sandorių struktūra. Jei pernai būsto rinkoje vyravo sandoriai grynaisiais pinigais, be banko įsikišimo, tai šiemet jau didžioji dalis būstų įsigyjama su kreditu.

DNB skaičiavimais, 2014 m. I pusmetį būsto sandorių su paskola dalis siekė 45 proc., o šiemet tuo pačiu laikotarpiu – net 70 proc. Tai rodo, kad šiemet būsto rinka yra sveikesnė, neveikiama šešėlinių pinigų ir su euro įvedimu susijusių nepagrįstų lūkesčių.

Nuosekliai auga ir kredito įstaigų paskolų portfelis. Šių metų rugpjūtį jis buvo beveik 3 proc. didesnis nei metų pradžioje, o naujų būsto paskolų apimtys rugpjūčio mėnesį didžiausios per visus šiuos metus.

Gali būti, kad gyventojus paskubino skolintis nuo lapkričio 1 d. įsigaliosiantys griežtesni atsakingo skolinimo reikalavimai. Vis tik šis poveikis rinkai nebus kritinis ir kreditavimo srauto reikšmingai nesumažins.

Makroekonominė aplinka palanki įsigyti būstą

Būsto rinkos aktyvumas – vienas iš būdų matuoti gyventojų lūkesčius ir finansinių perspektyvų suvokimą. Šiuo metu stebima būsto sandorių dinamika iliustruoja, kad savo dabartinę ir būsimą finansinę situaciją namų ūkiai vertina tikrai neblogai.

Šiuo metu stebima būsto sandorių dinamika iliustruoja, kad savo dabartinę ir būsimą finansinę situaciją namų ūkiai vertina tikrai neblogai.

Tam įtakos turi vartotojams palanki makroekonominė aplinka. Gerėja situacija darbo rinkoje, nyksta nedarbas, sparčiai auga darbo užmokestis, į vartotojų piniginių turinį nesikėsina infliacija. Priešingai, šiuo metu fiksuojamas būtiniausio vartojimo prekių – maisto, kuro, šildymo – kainų smukimas palieka daugiau disponuojamų pajamų kitoms reikmėms.

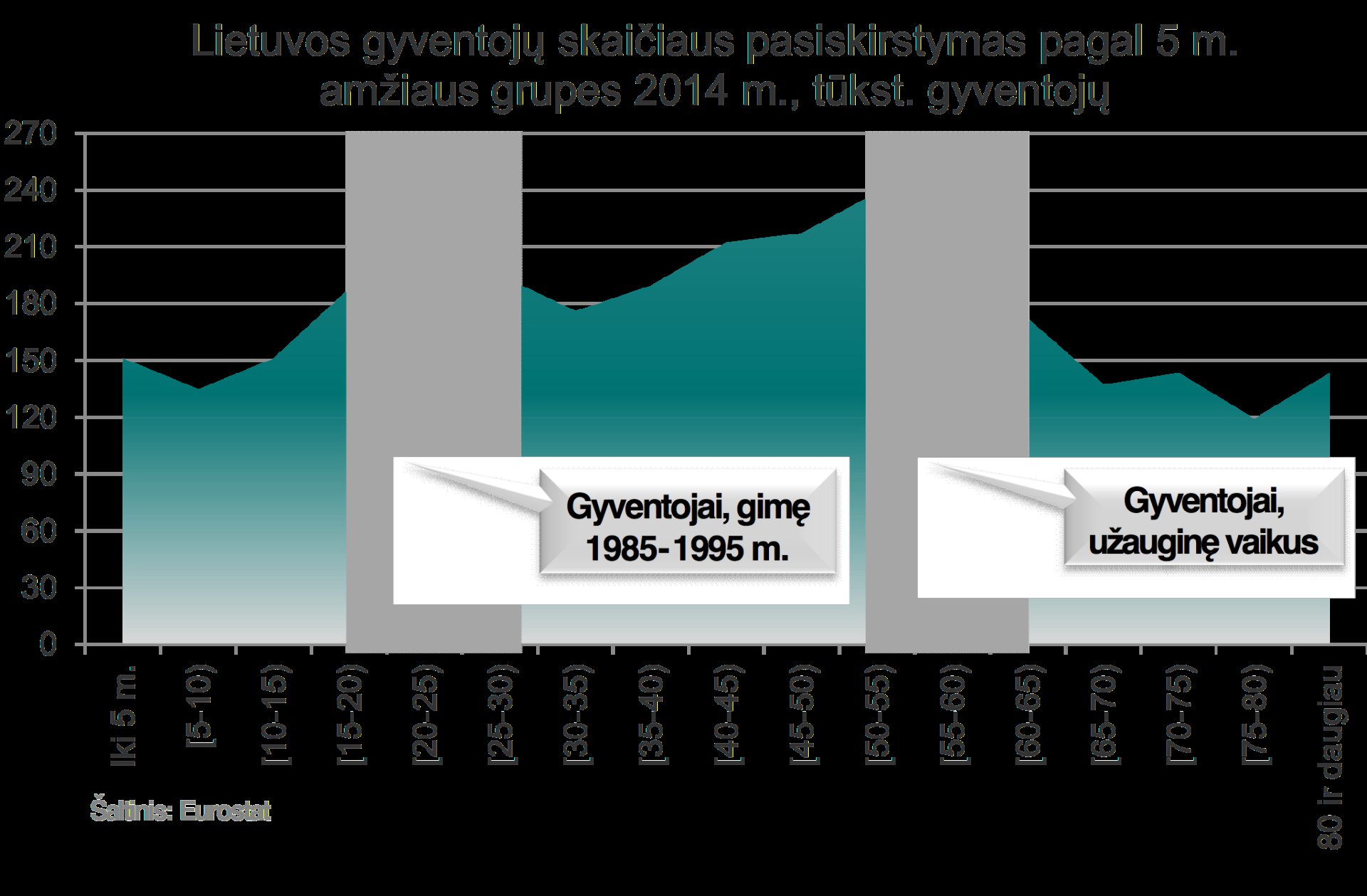

Be to, paklausą būstui veikia ir demografiniai veiksniai. Nagrinėjant Lietuvos populiacijos struktūrą pagal amžių, šiuo metu darbo rinkoje sparčiai tvirtinasi gausi po Nepriklausomybės atkūrimo gimusių šalies gyventojų banga. Tai šeimos kūrėjai, kuriems reikalingas erdvesnis ekonominis būstas, patogus auginti vaikus. Kita demografinė banga – jau vaikus užauginusios virš 50 m. šeimos. Tokie žmonės keičia būstą, grįždami prie savo pomėgių, tad jiems aktualus aukštesnės kokybės būstas patrauklesnėse miesto vietovėse, arba arčiau gamtos.

Grėsmė „paspringti“ pertekline pasiūla

Vertinant ateinančių metų perspektyvas, paklausos pusė – pirkėjai – turėtų išlikti aktyvūs.

Galbūt nepavyks pakartoti šiais metais stebėto sandorių rinkos aktyvumo, tačiau sandorių skaičiaus susitraukimas neturėtų viršyti 10 proc.

Makroekonominė aplinka išliks palanki, darbo užmokesčio tendencijos nekeis krypties, o kreditavimo sąlygas ir toliau diktuos ECB, pažadėjęs neišjungti pinigų spausdinimo mašinos tol, kol euro zonos ūkis atsigaus, o regiono infliacija užkops į tikslinį 2 proc. lygį.

Vis tik rinką išbalansuoti gali per daug optimistiškai situaciją vertinantys statytojai. Jau kurį laiką Vilniaus būsto rinkoje stebima perteklinė pasiūla, o neparduoto būsto „kupra“ didėja. Tai neleis būstui brangti, o tam tikruose segmentuose stebėsime kainų kritimą.

Indrė Genytė-Pikčienė yra DNB banko vyriausioji analitikė