Bendras gyvenamojo nekilnojamo turto rinkos paveikslas nuo pavasario pasikeitė kardinaliai. Rinkos aktyvumas strigo 2006-2007 m. lygmenyje ir daugiau nebeauga, dalyvių optimizmas priblėso, keitėsi statistinio pirkėjo bruožai ir elgsena, be to, naujo būsto pirkėjai ima sulaukti pirmųjų žemesnių kainų ar nuolaidų pasiūlymų. Kas gi lėmė tokį gyvenamojo nekilnojamojo turto rinkos posūkį?

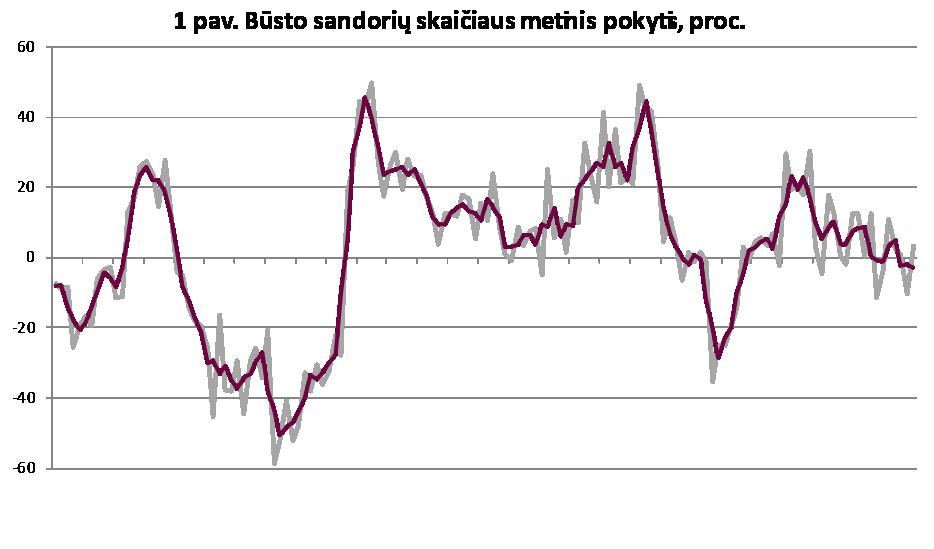

Registrų centro duomenimis, būsto pirkimo-pardavimo sandorių skaičius pirmąjį ketvirtį vis dar augęs 6 proc., rudenį buvo 3,6 proc. mažesnis nei prieš metus (žr. 1 pav.).

Akivaizdu, kad rinkos aktyvumas šiemet pasiekė zenitą ir toliau didėti erdvės nebėra. Tam įtakos turėjo tiek makroekonominių aplinkybių, tiek statistinio būsto pirkėjo charakteristikų pasikeitimai. Pastaraisiais metais nekilnojamojo turto rinka buvo trokštamas taikinys investicinės grąžos medžiotojams. Nemažą dalį gyvenamojo nekilnojamo turto rinkos sandorių sudarė būsto įsigijimai ne savo reikmėms, bet nuomai. Lietuva, kurioje tuo metu nuomojamo ploto itin trūko, domėjosi ne tik vietiniai, bet ir emigrantai bei užsienio valstybių piliečiai.

Tokios elgsenos priežastys objektyvios – Europos centrinio banko vykdoma ultra-skatinamoji politika ir to apspręsta nulinių palūkanų aplinka bei kritęs kitų investicinių alternatyvų pajamingumas. Nenuostabu, kad nuoma seklioje Lietuvos rinkoje tokiame kontekste atrodė itin patraukliai. Vis tik 2 pav. pateikti nuomos kainų dinamikos rodikliai byloja, kad šis galimybių traukinys jau nuvažiavo – investuotojai apsipirko, nuomos rinka prisisotino ir nuomos kainos jau sminga žemyn.

Tačiau šiuo metu rinką palaiko įsibėgėję savo reikmėms perkamo gyvenamojo nekilnojamo turto sandoriai. Tą grindžia besistiebiantys bankų būsto paskolų rodikliai. Lietuvos banko duomenimis, būsto kreditų portfelis šių metų rugsėjį išaugo virš 8 proc. per metus, o naujai išduotų paskolų apimtys šiemet didžiausios nuo prieškrizinių laikų. Taigi, akivaizdu, kad dabar po būsto rinką dairosi reiklesnis pirkėjas, nekilnojamojo turto ieškantis sau gyventi ilgą laiką.

Ar šiuo metu stebima rinkos situacija tvari?

Būsto paklausa vis dar spiriasi į patikimą makroekonominį pagrindą: susitraukęs nedarbas, sparčiai didėjančios gyventojų pajamos, patraukli kredito terpė dėl itin žemų palūkanų normų bei pasitaisiusi Lietuvos ekonomikos sveikata gerina tiek namų ūkių finansinės ateities vertinimus, tiek galimybes įsigyti ar atsinaujinti būstą. Vis tik šiemet atsiradęs naujas neigiamas reiškinys – įsibėgėjusi infliacija – spustelėjo gyventojų lūkesčius žemyn ir apkarpė jų perkamąją galią.

Brangstant būtinosioms vartojimo prekėms ir paslaugoms namų ūkiams lieka vis mažiau manevro laisvės: galimybių sutaupyti pradiniam įnašui, ar pakelti būsto kredito naštą. Be to, finansinę manevro laisvę riboja ir išaugusios paties būsto kainos. Lietuvos statistikos departamento duomenimis, šių metų antrąjį ketvirtį palyginti su atitinkamu 2016 m. laikotarpiu, vidutinės būsto kainos Lietuvoje šoktelėjo dešimtadaliu. Labiausiai pabrango naujas būstas – tiek Vilniuje, tiek kitoje šalies teritorijoje jo kainos padidėjo virš 13 proc. Vis tik būsto kainų kilimas taipogi pradeda išsikvėpti. Jau stebime pirmąsias nuolaidų „kregždes“ naujo būsto segmente, o nebeaugant rinkos aktyvumui ši tendencija turėtų įgauti ir platesnį mastą.

Analizuojant pirminę būsto rinką, šiemet ypač į akis krenta besikeičianti vystytojų ir statybų kompanijų elgsena šiame segmente. Gyvenamųjų pastatų statybos darbų apimtys (palyginamosiomis kainomis) 2014-2015 m. augo po 40-50 proc. per metus, pernai stiebėsi 12 proc., tačiau per šių metų tris ketvirčius būsto pastatyta jau beveik 3 proc. mažiau nei per 2016 m. atitinkamą laikotarpį. Analizuojant naujo būsto rinką Vilniuje, stebimas pasiūlos perteklius, o neparduoti nauji butai „sandėlyje“ užsilaiko ilgiau, nei vystytojai buvo pratę. Todėl visai nestebina ši laipsniška „išėjimo“ strategija. Tai tik parodo, kad nemaža dalis grietinėlės šiame segmente jau nugriebta.

Apibendrinant šiuo metu stebimas gyvenamojo nekilnojamo turto rinkos tendencijas, galima daryti išvadą, kad tokia rinkos stabilizacija, vertinant makroekonominiu požiūriu, labai sveika ir pačiu laiku. Šį kartą pavyko išvengti reikšmingų nekilnojamojo turto rinkos disbalansų bei jų pasekmių. Žvelgiant į ateitį, žinome, kokia inertiška yra būsto rinka, tad trumpuoju laikotarpiu išliekame ištikimi savo pirmojo pusmečio įžvalgai – metų pabaigoje būsto kainų augimas turėtų sulėtėti iki 3-5 proc. Ateinančiais metais būsto kainos svyruos 0-3 proc. koridoriuje.