Eurostato duomenimis, 2017 m. trečiąjį ketvirtį būsto kainos tebekilo sparčiai – 7,5 proc. per metus. Ilgalaikė būsto kainų indekso dinamika Lietuvoje nuosaikesnė – priešingai nei Estijoje, jis dar vis nėra pasiekęs 2008 m. fiksuotos viršukalnės. O įvertinus kredito rinkos tendencijas: žemą gyventojų įsiskolinimo lygį, sveiką būsto portfelio plėtrą ir pagal atsakingo kreditavimo principus veikiančių kredito įstaigų elgseną, galima drąsiai teigti, kad būsto rinka Lietuvoje išgyvena pakilimą, bet ne perkaitimą. Vis tik keletas svarbių makroekonominių aplinkybių lėtins būsto rinkos pulsą, o gyvenamojo nekilnojamojo turto kainų augimas palaipsniui išsikvėps.

Vidutinio pirkėjo rizikos apetitas sumažėjo. Iš pirmo žvilgsnio, būsto paklausa vis dar atrodo sveikai ir demonstruoja stiprų makroekonominį imunitetą: darbo rinkos rodikliai gerėja, sparčiausiai nuo prieškrizinių laikų kyla atlyginimai, palankios ekonomikos plėtros perspektyvos gerina namų ūkių lūkesčius ir kelia poreikį naujam būstui.

Vis tik stebint gyvenamojo nekilnojamo turto rinkos raidą pastaraisiais metais, galima buvo matyti, kaip keitėsi statistinio pirkėjo tipas. 2014-2015 m. rinkoje vyravo savomis lėšomis įsigyjamo būsto sandoriai, nemažą gyvenamojo nekilnojamo turto pirkėjų dalį sudarė investuotojai, susivilioję nuomos rinkos žadėta grąža.

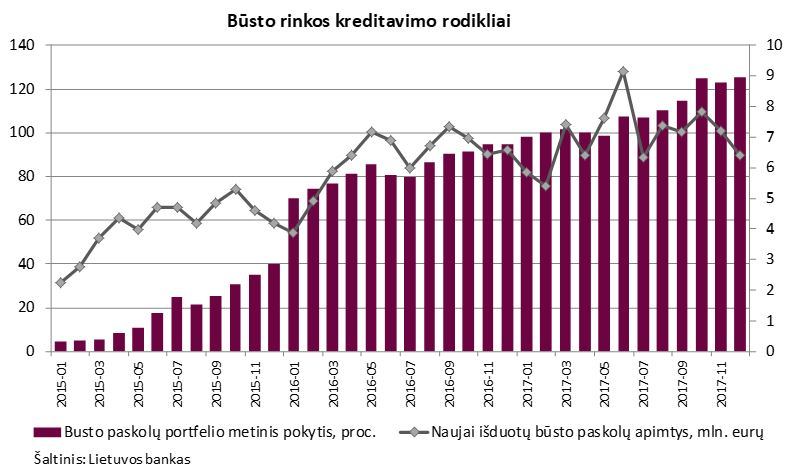

Šiandien matome visiškai kitokią situaciją. Investuotojai apsipirko, jų gretos stipriai praretėjo prisisotinus nuomos rinkai – būsto nuoma nebebrangsta, o kai kur ir pinga. Didžioji dalis būsto dabar įsigyjama savo reikmėms, o kredito įstaigos sulaukia daug daugiau klientų, nei prieš metus, ar seniau. Tą grindžia besistiebiantys bankų būsto paskolų rodikliai. Lietuvos banko duomenimis, būsto kreditų apimtis per praėjusius metus išaugo beveik 9 proc., o naujai išduotų paskolų vertė pernai buvo didžiausia nuo prieškrizinių laikų.

Būsto paskolos yra ilgalaikis įsipareigojimas, tad natūralu, kad toks pirkėjas yra jautresnis pinigų rinkos tendencijoms ateityje ir pinigų politikos viražams. Tikėtina, kad Europos centrinio banko kiekybinio skatinimo programai artėjant prie pabaigos ir horizonte šmėžuojant pirmiesiems palūkanų normų kėlimams šio tipo pirkėjų ratas ims retėti. Tokių pirkėjų galimybes karpo ir infliacija. Kylant pagrindinių vartojimo kategorijų kainoms, šeimoms vis sudėtingiau sukaupti lėšų pradiniam įnašui ir ryžtis tokiems stambiems pirkiniams kaip būstas.

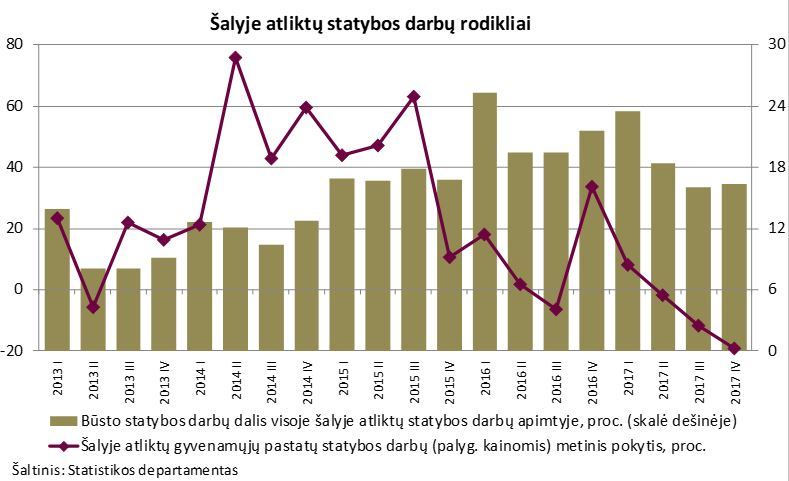

Stebint būsto pasiūlos atstovų elgseną, iki šiol ji priminė gerai apgalvotą šachmatų partiją. Vystytojai, itin aktyviai plėtoję būsto projektus 2014-2016 m., pernai pastebėję pirmuosius rinkos prisisotinimo ženklus pajėgas permetė į kitus nekilnojamojo turto segmentus. Rinkos aktyvumui pasiekus zenitą riboti pasiūlą – savalaikis, gudrus ir gerai strategiškai apgalvotas manevras siekiant išlaikyti kainų augimą ir išvengti staigesnių rinkos svyravimų.

Tačiau vystytojų planai šiems metams nustebino. Lietuvos nekilnojamojo turto plėtros asociacijos atlikta 40-ies statybos projektų vystytojų apklausa parodė, kad 37 proc. apklaustųjų patraukliausiu investicijoms šiemet laiko gyvenamojo nekilnojamojo turto segmentą. Taip manančiųjų, palyginti su 2017 m., padaugėjo 5 proc. punktais, o palyginti su 2016 m. – net 9 proc. punktais.

Per didelis vystytojų optimizmas ir nepamatuota būsto pasiūlos injekcija gali reikšmingai išbalansuoti naujos statybos būsto rinkos segmentą ir stumtelėti rinką į traukimosi fazę. Ypač Vilniuje, kur jau dabar stebime „sandėlyje“ užsibuvusias ir sunkiau realizuojamas naujo būsto atsargas.

Taigi, apibendrinant, nors gyvenamojo nekilnojamo turto rinka ir inertiška, nepamatuotas vystytojų optimizmas ir energingas grįžimas į zenitą pasiekusį būsto segmentą, išbalansuotų rinką ir pastūmėtų būsto kainas žemyn.

Indrė Genytė-Pikčienė yra Luminor banko vyriausioji analitikė.