Nesiryšiu spėlioti, kokią dalį prieš pensiją gaunamų pajamų sudarys senatvės pensija, tačiau pastaraisiais dešimtmečiais galėjome stebėti kelias tendencijas, kurios turėtų skatinti rimčiau pagalvoti apie savo ateitį. Visų pirma, dėl gerėjančios sveikatos apsaugos ir mokslo pasiekimų ilgėja vidutinė gyvenimo trukmė, todėl pensijai turime sukaupti daugiau. Be to, gerėjant gyvenimo kokybei, daugiau dėmesio ir laiko skiriant savirealizacijai ir karjerai, išsivysčiusiose šalyse gimstamumas nuolat mažėja. Dėl šių priežasčių visuomenė sensta, o dirbančiųjų ir senjorų santykis svyra pastarųjų pusėn. Todėl asmeninio taupymo svarba daugelyje išsivysčiusių šalių tampa vis aktualesnė.

Kaip taupome šiandien?

Turime pripažinti, kad kaip šalis dar neturime gilių taupymo tradicijų – retas pensinio amžiaus žmogus išmano finansų rinkas ir turi kokio nors finansinio turto (pavyzdžiui, įmonių akcijų, kad galėtų uždirbti iš pakilusių akcijų kainų ar reguliariai gaunamų dividendų). Populiariausia taupymo priemonė ir toliau yra grynieji pinigai ir indėliai banke, kurių palūkanos dėl Europos Centrinio Banko vykdomos ekonomikos skatinimo politikos šiuo metu yra artimos nuliui.

Dalis Lietuvos gyventojų, sukaupusių didesnę sumą, renkasi investiciją į nekilnojamąjį turtą, dažniausiai – butą nuomai. Tokiai investicijai visų pirma reikia ne tik didelio pradinio kapitalo, žinių, bet ir nemažai laiko bei dėmesio. Be to, planuojama grąža įprastai yra mažesnė dėl įvairių sąnaudų, susijusių su turto priežiūra. Apskritai ilgalaikiai istoriniai duomenys rodo, kad grynieji pinigai ar indėliai yra mažiausią grąžą uždirbanti investicija, o didžiausią grąžą galima uždirbti investuojant į rizikingesnes turto klases, visų pirma – į įmonių akcijas. Todėl suprantama, kad, jei apžvelgsime profesionalių investuotojų portfelius, kurių tikslas gauti kuo didesnę ilgalaikę grąžą, pamatysime, kad juos sudaro įvairių turto klasių deriniai, kurie gali užtikrinti didesnę grąžą ar mažesnę riziką negu viso turto laikymas banko sąskaitoje ar investicijos į vieną nekilnojamojo turto objektą. Tad kodėl neinvestuoti kaip profesionalui?

Finansų rinkos – ne man

Žengti pirmąjį žingsnį ir pradėti taupyti efektyviau dažnai trukdo mitas, kad paprastam žmogui rinktis finansų rinkas yra labai sudėtinga ir brangu. Taip, norint pradėti prekiauti vertybiniais popieriais finansų rinkose, reikia pasirinkti finansų tarpininką, atsidaryti vertybinių popierių sąskaitą ir svarbiausia – žinoti, ką pirkti. Tačiau išvengti šių procedūrų ir supaprastinti visą procesą galima renkantis investicinius ar pensijų fondus. Šiuo atveju sprendimus dėl investicijų priima profesionalūs investicijų valdytojai, o pradinė investicija gali būti ir kelios dešimtys eurų. Smagu žinoti, kad taupydami tokiu būdu, net ir investuodami nedideles sumas, netiesiogiai tampame didžiausių pasaulio bendrovių, tokių kaip „Apple“, „Microsoft“ ar „Amazon“, akcininkais. Kylant tokių bendrovių akcijų kainai didėja ir mūsų turto vertė.

Valstybės paskatos efektas

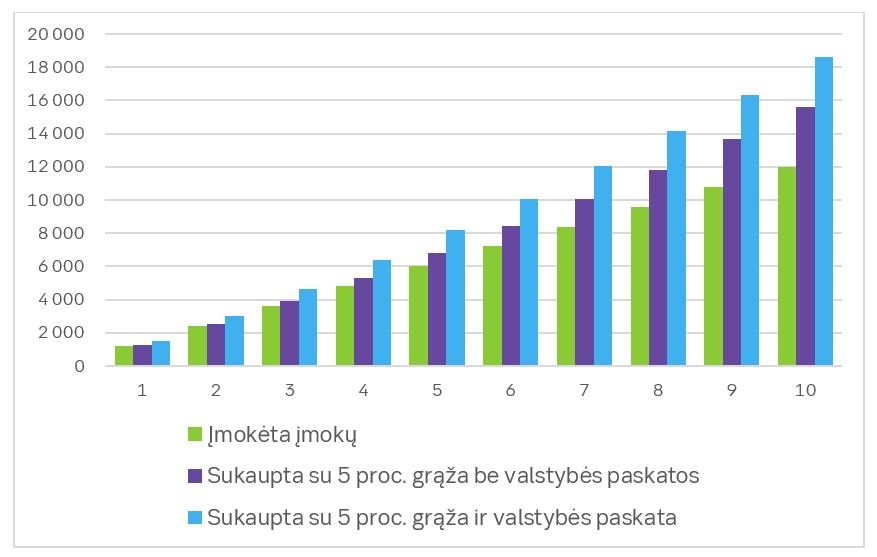

Jei finansų literatūroje paieškosime patarimų, kaip sukaupti ateičiai daugiau ir greičiau, tai pirmasis visada bus paskatinimas pradėti šiandien, tačiau antras patarimas dažniausiai bus pasinaudoti visa valstybės ar darbdavio siūloma paskata ir taupymo lengvatomis (nes tai yra papildoma grąža be papildomos rizikos). Šiandien galiojanti mokestinė sistema nebūtinai bus tokia pat po dešimties metų, tačiau galime pasidžiaugti, kad valstybė, suprasdama asmeninio taupymo svarbą, skatina individualų kaupimą – kaupiantiems antroje pensijų pakopoje kas mėnesį prie dalyvio pervedamos įmokos pridedama papildoma suma, o kaupiantieji trečioje pensijų pakopoje ar pagal investicinį gyvybės draudimą gali susigrąžinti dalį sumokėtų įmokų.

Tarkime, jei į trečios pensijų pakopos sąskaitą kas mėnesį pervesime po 100 eurų, tai deklaruodami pajamas kasmet galėsime susigrąžinti iki 240 eurų (20 proc. įmokėtų 1 200 eurų). Taip kaupdami per dešimt metų savo ateičiai atidėsime 12 tūkst. eurų. Jei darysime prielaidą, kad per šį laikotarpį bus uždirbta 5 proc. metinė grąža, tai po dešimties metų bus sukaupta 15,6 tūkst. eurų. Tačiau, jei kasmet gaunamą lengvatą grąžinsime į savo pensijų kaupimo sąskaitą, tai sukaupta suma padidės daugiau negu 3 tūkst. eurų – iki daugiau negu 18 tūkstančių eurų.

Šiandien galiojanti mokestinė sistema nebūtinai bus tokia pat po dešimties metų.

Gal anksčiau į pensiją?

Ilgalaikis taupymas nėra pats įdomiausias dalykas: kas mėnesį pervedame palyginti nedidelę sumą, uždirbame vidutiniškai kelis procentus per metus, todėl kas kelis mėnesius pasitikrindami, kiek jau sukaupėme, galime net nepastebėti jokio pokyčio. Tačiau taupymo efektas matyti bėgant laikui, o vėliau atsiranda ir sudėtinių palūkanų efektas, nes jūsų uždirbta grąža pradeda duoti papildomą grąžą. Viską geriau iliustruoti konkrečiais pavyzdžiais.

Skaičiuojama, kad, anksti pradėjus taupyti, atidėti 10 proc. gaunamų pajamų pakanka, kad sukauptume nemažą sumą ateičiai. Kartu tai yra pajamų dalis, kurią atidėjęs, žmogus dažniausiai nejaučia didelio finansinio diskomforto dėl sumažėjusio biudžeto. Finansų ekspertai teigia, kad racionaliai planuojant dešimtadalį pajamų gali atsidėti ne tik dideles pajamas gaunantys asmenys, bet ir uždirbantys mažiau.

Įsivaizduokime asmenį, kuris gauna 1 000 eurų atlyginimą į rankas. Jei jis pradės kaupti 20-ies, taupyti atidės 10 proc. savo pajamų, uždirbs 5 proc. metinę grąžą, o jo atlyginimas vidutiniškai augs 3 proc. per metus, tai būdamas 65 metų (prieš pat pensiją) jis gaus apie 3,8 tūkst. atlyginimą į rankas, o per visą darbingo amžiaus laikotarpį bus sukaupęs daugiau negu 330 tūkst. eurų, t. y. turės 7 metinių atlyginimų dydžio santaupų. Taigi teoriškai, anksti pradėjęs ir visą laiką disciplinuotai kaupęs žmogus, būdamas 60-ies jau būtų sukaupęs apie šešis kartus daugiau turto, palyginti su savo metinėmis pajamomis, todėl netgi galėtų keliais metais anksčiau išeiti į pensiją. Jei sugebėtų taupyti po 20 proc., tą pačią sumą jis sukauptų dešimčia metų greičiau, o būdamas 40-ies jau turėtų sukaupęs 5 metinių pajamų dydžio santaupų. Lentelėje galime matyti, kad netgi atidedant 5 proc. savo pajamų per ilgesnį laiką sukauptume nemažą finansinę pagalvę.

Geriausias laikas pradėti kaupti buvo vakar

Jei būdami 25 metų taupymą atidedame dešimčiai metų ir pradedame taupyti 35 metų, tai, norėdami iki pensijos sukaupti tą pačią sumą, kas mėnesį turėsime atidėti beveik dvigubai daugiau. Kitaip negu pažadant kitais metais pradėti sportuoti, su taupymu viskas yra gerokai paprasčiau. Tam užtenka kelių minučių prie kompiuterio, o pirma įmoka, nuo kurios galima pradėti kaupti trečios pakopos fonduose, yra 10 eurų. Lyginant su labiau ekonomiškai pažengusiomis šalimis, mūsų šalyje asmeniškai taupoma dar yra nedaug , tačiau gera žinia yra ta, kad susidomėjimas kaupimu Lietuvoje pamažu auga.

Palanki mokestinė aplinka, tarp įmonių populiarėjantis kaupimas savo darbuotojams ir atsakingesnis pačių gyventojų požiūris į savo ateitį leidžia tikėtis, kad vis didesnė mūsų visuomenės dalis artėjant pensiniam amžiui jausis ramiau dėl savo ateities.

Paulius Kabelis yra „SEB investicijų valdymas“ Investicijų valdymo grupės vadovas.