Ekonomistai, kritikavę Vilibor metodiką ir ydingą praktiką su jomis sieti bankų paskolų palūkanų normas, taip pat turi pakankamai svarių argumentų (žr. čia ir čia).

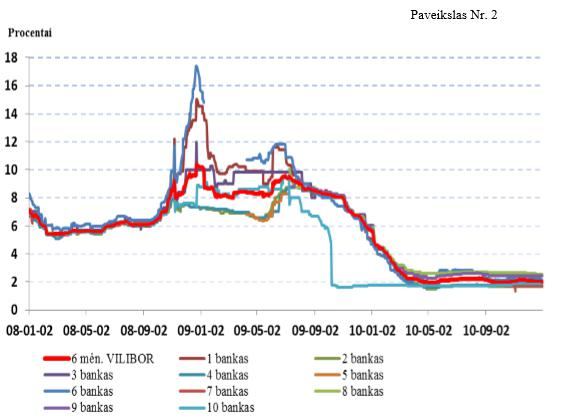

Vis dėlto iš atskleistų duomenų neabejotinai įdomiausias artefaktas yra Paveikslas Nr. 2 iš Lietuvos banko 2012-09-13 rašto Lietuvos Akcininkų asociacijai. Šis paveikslas rodo individualias bankų kotiruotes ir iš jų (aritmetinio vidurkio būdu, atmetus didžiausią ir mažiausią kotiruotę) apskaičiuotas oficialias 6 mėn. trukmės Vilibor normas.

Jei kalbėdami apie oficialias 6 mėn. trukmės Vilibor normas, krizės įkarštyje svyravusias 8-10 proc. intervale, ekonomistai turėjo laužyti ietis ir kovoti sudėtingais ekonominiais argumentais, o nenorintys matyti problemų jų niekaip ir nematydavo, tai pažvelgus į individualias bankų kotiruotes kaip ir nebelieka daug erdvės diskusijai. Šis grafikas pribloškia.

Ar išbraukus banką iš sąrašo imtasi retrospektyviai tirti galimai vykdytą manipuliavimą Vilibor kotiruotėmis, turint omenyje banko kotiruočių poveikį klientų mokamoms palūkanoms?..

Atkreipkime dėmesį į krizės pradžioje didžiausiomis kotiruotėmis išsiskiriančius bankus – „1 banką“ ir „6 banką“ (kas tie bankai, lengva identifikuoti iš šio ir šio atskleisto dokumento). Nuo krizės pradžios „6 bankas“ per keletą mėnesių savo kotiruotes užkėlė vos ne trigubai – iki beveik 18 proc. Ir visa tai vyko 2008 m. ketvirtąjį ketvirtį, kuomet dar nė nevyko didysis šalies ūkio nuosmukis ir niekas tikrai nekalbėjo apie rimtą devalvacijos riziką. Tad jei kotiruotės neva glaudžiai susijusios su indėlių palūkanomis, jei jas lėmė „devalvacijos ir kitos rizikos“, o „kiekvieno banko atstovai turėjo argumentų ir paaiškinimų savo kotiruotėms pagrįsti“, galbūt atsakingos institucijos ir „6 banko“ atstovai galėtų pateikti visuomenei argumentus, pateisinančius šio banko kotiruočių kėlimą iki tokių aukštumų? Galbūt bankas labai, labai bijojo devalvacijos (tik priminsim, kad tuo metu kitais būdais įvertinti devalvacijos rizikos priedai neviršijo 2 proc. punktų)? Bet ar už jo racionaliais argumentais nepagrįstas baimes turėtų mokėti paskolas litais paėmę šalies gyventojai ir įmonės?..

Drįstu spėti, kad ekonomiškai pagrįstų argumentų turbūt tiesiog nebuvo (jei būtų buvę, tai jie turbūt jau turėjo būti atskleisti kartu su kitais Vilibor dokumentais). Matyt, panašiai galvojo ir tuometiniai Lietuvos banko vadovai, nes jau 2009 m. pirmąjį ketvirtį šis bankas pašalintas iš kotiruotes skelbiančių bankų sąrašo (žr. šitą dokumentą), mat jo teikiamos palūkanų normos „ženkliai nukrypo nuo bendrųjų tarpbankinės rinkos tendencijų“. Puiku, kad pašalino, bet vien šis konkretaus banko palūkanų normų kėlimas 2008 m. ketvirtąjį ketvirtį oficialią 6 mėn. Vilibor normą pastūmė į viršų keliais procentiniais punktais ir tai veikė daugiau nei 20 mlrd. litų vertės paskolų portfelį bei klientų mokamų palūkanų normas. Ar išbraukus banką iš sąrašo imtasi retrospektyviai tirti galimai vykdytą manipuliavimą Vilibor kotiruotėmis, turint omenyje banko kotiruočių poveikį klientų mokamoms palūkanoms?..

Vilibor metodikos gynėjai turbūt teigs, kad pagal Vilibor skaičiavimo tvarką šios kotiruotės, kaip didžiausios, buvo atmestos skaičiuojant kasdieninį oficialųjį Vilibor rodiklį. Tikrai taip, bet tuo pat metu vos ne taip pat kaip „6 bankas“ savo kotiruotes kėlė ir „1 bankas“ (tarkim, visiškai atsitiktinai ir be jokių kartelinių susitarimų). Šio banko kotiruotės 2008 m. ketvirtąjį ketvirtį užkilo iki 15 proc. ir jos jau tikrai buvo įtraukiamos skaičiuojant oficialų Vilibor rodiklį, o jų poveikis bankų klientų mokamoms palūkanoms tiesioginis. Akivaizdu, kad tarpbankinio skolinimo sandorių tokiomis palūkanomis nevyko. Ar yra tokių ekonominiu požiūriu nesuprantamų kotiruočių pagrindimas? Ir kodėl kai „6 bankas“ buvo pašalintas iš kotiruotes skelbiančių bankų sąrašo, to paties nebuvo padaryta su „1 banku“ turint omenyje, kad jo skelbiamos kotiruotės buvo daug artimesnės „6 banko“ kotiruotėms, o ne „bendrosioms rinkos tendencijoms“?

Dar vienas bankas, „9 bankas“, didžiąją laiko dalį per krizę skelbė tiesiog „apvalias“ kotiruotes – 10 proc. Skaičius galbūt ir gražus bei patogus skelbti, bet juk tai irgi yra tam tikras požymis, kad tokia „apvali“ kotiruotė veikiausiai nepakankamai pagrįsta realiomis banko finansinėmis aplinkybėmis. Ir kartu, pažvelgus iš paskolų gavėjų perspektyvos, tai yra drakoniškas palūkanų normų lygis.

Toliau, apie kokį kotiruočių objektyvumą ir rinkos kainos pagrįstumą galima kalbėti, jei keli bankai skelbia 7 proc., o keli kiti tuo pat metu skelbia 15-17 proc. kotiruotes (beje, 2008 m. ketvirtąjį ketvirtį Vilibor sąraše buvo tik užsienio kapitalo bankai, kurie pasižymi iš principo panašiu verslo modeliu). Normaliai veikiančioje rinkoje reiktų tikėtis, kad individualios kotiruotės skirtųsi procento dalimis. Taip ir buvo iki krizės, ir tai galbūt rodo bent kažkiek veikusį rinkos savireguliacijos mechanizmą, bet akivaizdu, kad per krizę šis savireguliacijos mechanizmas nebeveikė.

Tuo tarpu Lietuvoje tiek komercinių bankų, tiek centrinio banko atstovai prieš krizę aktyviai ragino skolintis litais.

Taip pat reiktų atkreipti dėmesį ir į tai, kad tie dideli individualių kotiruočių skirtumai, kartu patvirtinantys ir jų subjektyvumą, buvo labai ryškūs iki 2009 m. liepos mėn., kuomet pradėtos viešai skelbti individualios bankų kotiruotės. Tuomet jos vėl staiga suvienodėjo, išskyrus „10 banką“, kuris jau 2009 m. pabaigoje pradėjo skelbti 2 proc. kotiruotes, kai kiti bankai vis dar skelbė maždaug 8 proc. kotiruotes ir dar ilgiau nei pusmetį konvergavo į žemą lygį. Ar negalėjo būti taip, kad iki individualių kotiruočių viešinimo bankai tiesiog neatsakingai skelbė savo kotiruotes, o pradėjus jas viešinti ėmė stengtis bent nebeišsiskirti iš minios blogąja prasme? Nors savaime aišku, kad ir tas viešinimas neužtikrino ekonomiškai pagrįsto Vilibor lygio.

Galiausiai turbūt belieka vienas Vilibor gynėjų argumentas, kad Rigibor dinamika Latvijoje buvo dar ekstremalesnė. Į tai galima atsakyti, kad galimų ar negalimų Rigibor manipuliacijų aiškinimasis yra pačios Latvijos reikalas, tik Latvijos visuomenei tokios problemos buvo kur kas mažiau skausmingos dėl daug didesnio paskolų euroizacijos lygio, tad gal jos mažiau ir rūpi. Tuo tarpu Lietuvoje tiek komercinių bankų, tiek centrinio banko atstovai prieš krizę aktyviai ragino skolintis litais. Be to, kaip matyti iš dar vieno įdomaus artefakto, 2007 m. interesantams teigta, kad „dėl Lietuvoje įgyvendinto valiutų valdybos modelio ir fiksuoto nacionalinės valiutos kurso euro atžvilgiu, besiskolinantys gyventojai praktiškai nepatiria valiutų kursų rizikos“. Įdomu, ar tokiam vertinimui būtų pritaręs „1 bankas“, „6 bankas“ ar „9 bankas“.

Šiame straipsnyje pateikti asmeniniai autoriaus vertinimai ir nuomonės.

Tomas Ramanauskas yra Lietuvos banko Sisteminės rizikos modeliavimo skyriaus viršininkas. Straipsnyje išreikšti vertinimai nebūtinai atitinka oficialią Lietuvos banko poziciją.