Tai paaiškėjo apibendrinus liepos mėnesį atliktą šalies gyventojų apklausą. Jos metu į klausimus dėl konfliktų finansų klausimais atsakė 606 gyventojai, gyvenantys registruotoje ar neregistruotoje santuokoje. Nuomonės tyrimą turto valdymo bendrovės „INVL Asset Management“ užsakymu atliko „Spinter tyrimai“.

Konfliktų „puokštė“ – nuo pirkinių iki taupymo

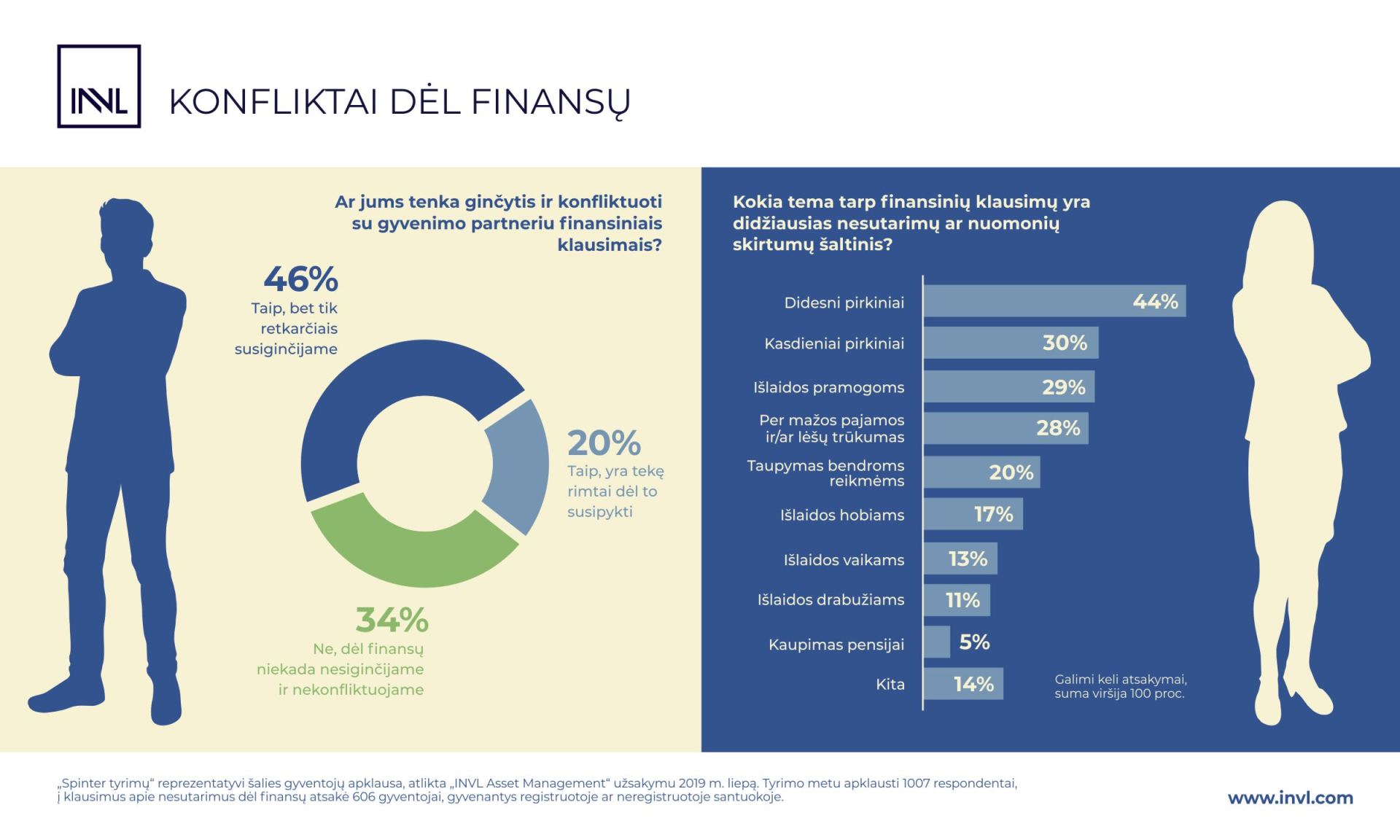

Pranešime žiniasklaidai rašoma, kad apklausos dalyvių buvo klausiama, ar jiems tenka ginčytis ir konfliktuoti su gyvenimo partneriu finansų klausimais. Bent retkarčiais susiginčijantys nurodė 46 proc. respondentų, o penktadalis teigė, kad jiems dėl pinigų yra tekę susipykti rimtai. Dėl piniginių klausimų niekada nekonfliktuoja ir nesiginčija trečdalis apklaustųjų.

Pasiteiravus, kurie finansiniai klausimai yra didžiausias nesutarimų ar nuomonių skirtumų šaltinis, apklaustieji tikino, kad dažniausiai ginčai kyla dėl didesnių pirkinių (44 proc.).

Neretai konfliktuojama ir dėl kasdienių išlaidų (30 proc.), išlaidų pramogoms (29 proc.), per mažų pajamų ir lėšų trūkumo (28 proc.). Nesutarimų kelia ir tokie klausimai kaip taupymas bendroms reikmėms (20 proc.), išlaidos hobiams (17 proc.) ir vaikams (13 proc.), drabužių pirkimas (11 proc.).

Trečdalis porų konfliktuoja dėl lėšų trūkumo

Pasak „INVL Asset Management“ pensijų fondų ir mažmeninių pardavimų padalinio vadovės dr. Dalios Kolmatsui, šis tyrimas atskleidžia tai, kad dalis visuomenės susiduria su lėšų trūkumo bei finansinio planavimo problemomis.

„Kaip rodo apklausa, beveik trečdalis šalies porų konfliktuoja dėl didesnio ar mažesnio nepritekliaus bei jo pasekmių. Viena iš priežasčių, kodėl pritrūkstama lėšų, gali būti negebėjimas tinkamai planuoti savo bei šeimos finansus. Šiuos ir kitus finansų klausimus galėtų padėti spręsti ilgalaikis finansų planavimas, apimantis bent kelerius, o geriausia – daugiau kaip 10 metų“, – atkreipė dėmesį D.Kolmatsui. Tuo tarpu šių metų pradžios apklausa parodė, kad savo ar šeimos finansinį planą turėjo ketvirtadalis šalies gyventojų.

Ekspertė pataria, kad net ir neturint pakankamai finansinių žinių, būtina pradėti aktyviai planuoti savo biudžetą. „Ilgainiui šie įgūdžiai įsitvirtina, įgaunama naujų. Šiam tikslui galima pasitelkti ir biudžeto planavimo, sąskaitų tvarkymo programėles“, – pataria D.Kolmatsui.

Kaupimas pensijai konfliktų nekelia – ir gera, ir neraminanti žinia

Pasak D.Kolmatsui, dar vienas aspektas atkreipia dėmesį šioje apklausoje: mažiausiai konfliktų sukeliantis finansinis klausimas – kaupimas pensijai (5 proc.). „Dėl kaupimo senatvei šeimoje nesutariama retai. Tokie rezultatai gali reikšti du dalykus: arba žmonės jaučiasi viską padarę dėl pensijų kaupimo, arba jiems šis klausimas tiesiog yra mažai aktualus“, – svarstė ekspertė.

Pasak jos, šiemet vykstant pensijų sistemos reformai šalies gyventojai vėl atkreipė dėmesį į savo būsimą pensiją, persvarstė pasirinkimus ir priėmė sprendimus. Lietuvos banko duomenimis, kaupiančiųjų antros pakopos pensijų fonduose nuo šių metų pradžios iki rugsėjo pabaigos išaugo nuo 1,32 iki 1,35 mln., o trečiojoje pakopoje – nuo 62,2 iki 69,2 tūkst.

Bent retkarčiais susiginčijantys nurodė 46 proc. respondentų, o penktadalis teigė, kad jiems dėl pinigų yra tekę susipykti rimtai.

„Visgi norime atkreipti dėmesį, kad rekomenduojamai pensijai kaupimo „Sodroje“ ir antros pakopos pensijų fonde nepakaks. Nors kiekvieno žmogaus situacija yra individuali, tikėtina, kad toks kaupimas leis tikėtis pensijoje gauti apie 40-50 proc. išmokas, lyginant su pajamomis iki tol. O norint pretenduoti į rekomenduojamas 80 proc. dydžio išmokas, reiktų pasirūpinti papildomais šaltiniais, pavyzdžiui, kaupimu trečiojoje pakopoje“, - sakė D.Kolmatsui.

Pasak jos, tokį apklausos rezultatą, tikėtina, galėjo lemti ir psichologinis faktorius, skatinantis žmones verčiau diskutuoti apie tai, kokį televizorių ar automobilį pirkti šiandien, užuot svarsčius apie atrodytų tokį tolimą ir miglotą dalyką kaip pensija. „Kita vertus, tai yra akivaizdus ateities finansinis poreikis ir juo rūpintis yra būtina iš anksto“, – sakė ekspertė.