50-60 Eur – tiek kainavo TPVCAPD draudimas turinčiam patirtį vairuotojui su būtinu minimaliu stažu prieš keletą metų. Bet dabar kainos didesnės.

Grįžti prie šios temos paskatino skaitytojo Justino atsiųstas draudimo dokumentas. Draudikai iš dar dvejų metų vairavimo stažo neturinčio jaunuolio už privalomąjį draudimą paprašė beveik 1000 Eur, vietoj prieš metus mokėtos 289 Eur sumos! Jo automobilio BMW 320d vertė vos 5-6 kartus didesnė už siūlomą įmoką, tad logikos mokėti tiek pinigų, švelniai tariant, trūksta. Bandėme išsiaiškinti, kodėl atsiranda tokių pasiūlymų ir kas lemia įmokos dydį.

TAIP PAT SKAITYKITE: Pasitikrinkite, ar mokate važiuoti per reguliuojamą sankryžą pagal atnaujintas taisykles

Rekordinė civilinės atsakomybės draudimo kaina?

15min skaitytojas Justinas, švelniai tariant, labai nustebęs dėl tokio pasiūlymo. Vaikinas persiuntė draudimo kompanijos pasiūlymą metams. Žvelgiant į draudikų laišką, galima pagalvoti, kad pragyvenimo lygis Lietuvoje kyla kaip ant mielių. Nes suma, už kurią draudikai pasiūlė įsigyti CA draudimą, galimai rekordinė – 993 Eur. Kaip tai gali paaiškinti draudikai?

Draudimo brokeriai, siuntę Justui ir daugiau pasiūlymų (nuo 700 iki 1000 Eur metams) tokią didelę kaina argumentavo tuo, kad, vairuotojas per metus pateko į du autoįvykius, kuriuose buvo kaltas dėl padarytų nuostolių. Tačiau jaunasis vairuotojas situaciją aiškina kitaip:

„Taip, dalyvavau viename nedideliame techniniame įvykyje, kai prie šviesoforo pariedėjau atgal ir atsirėmiau į kitą automobilį. O kitu atveju į mane atsitrenkė automobilis ir stumtelėjo mane į kito automobilio galą. Pagal įvyko deklaraciją avariją sukėliau ne aš“.

Kaip Justas išsisuko iš šios situacijos ir mokėjo gerokai mažiau, nei prašoma suma, papasakosime teksto pabaigoje.

Draudikai: įmokos didėjo 2017 m., o dabar mažėja

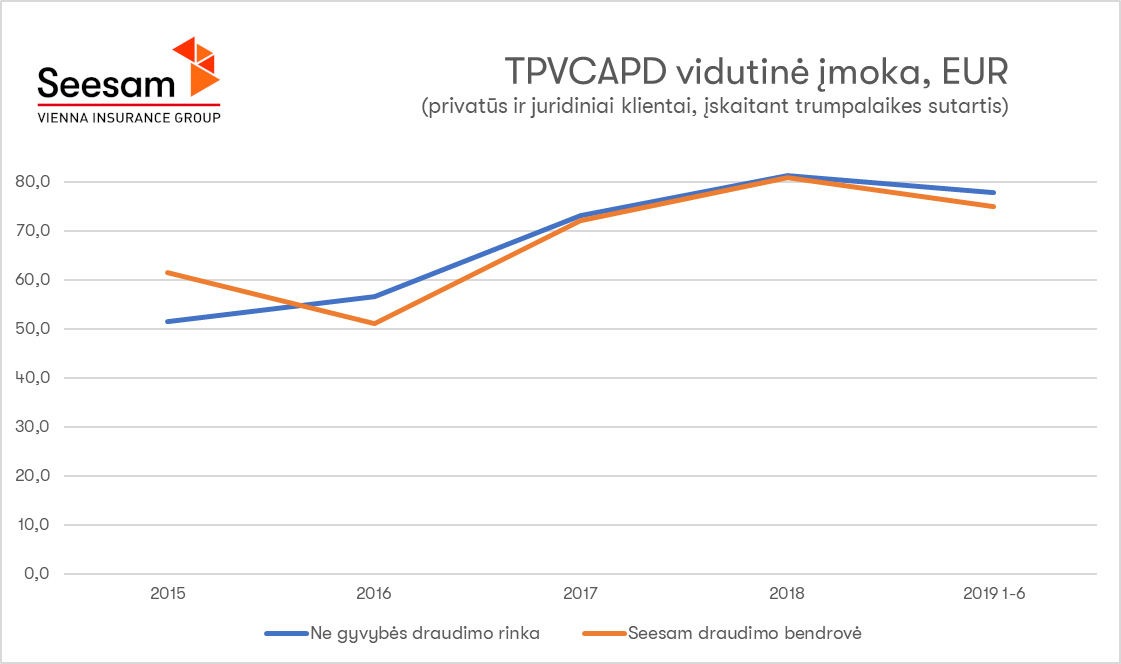

Bendrovės „Seesam“, pasiūliusios Justinui susimokėti tokią sumą, rinkodaros ir komunikacijos vadovas Eugenijus Mažiulis situaciją komentavo taip. Pasak specialisto, pateikusio Transporto priemonių valdytojų civilinės atsakomybės draudimo (TPVCAPD) kainų dinamikos grafiką, didžiausias vidutinės įmokos augimas buvo stebimas 2017 m., kuomet rinkoje įmoka didėjo 29 proc.

„O šiemet, apibendrinus 1-ojo pusmečio duomenis, matome, kad vidutinė įmoka rinkoje mažėjo 4 proc., o mūsų klientų vidutinė TPVCAPD įmoka – mažėjo 7 proc., palyginus su 2018 m.“, – aiškino bendrovės atstovas.

Kas lemia draudimo įmokos dydį

Jis sutinka, kad tai yra duomenys, iliustruojantys vidutines TPVCAPD įmokas bendrame sutarčių kontekste, kurios yra labai skirtingos – tai yra ir fiziniai, ir juridiniai klientai, ir 12 mėn., ir trumpesnio laikotarpio (jos sudaro mažesniąją dalį) sutartys, skirtingų vairuotojų segmentų, skirtingų automobilių markių, modelių ir techninių parametrų objektai ir pan.

Specialistas aiškina, kad TPVCAPD įmoka kiekvienam transporto priemonės valdytojui yra skaičiuojama individualiai ir priklauso nuo daugybės kriterijų: vairavimo stažo, transporto priemonės parametrų, eismo įvykių istorijos, automobilio paskirties, draudimo laikotarpio, draudėjo miesto, kitų transporto priemonės valdytojų ir pan.

Visi šie kriterijai skirtingų draudimo bendrovių yra vertinami skirtingai, nes skirtingi draudimo rizikos vertintojai įžvelgia skirtingus rizikos lygius įvairiuose kriterijuose ir jų parametruose.

Štai pavyzdys. Jeigu viena draudimo bendrovė, remdamasi savo statistika, mato, kad tam tikrame mieste įvyksta mažiau įvykių ir galima ten padaryti patrauklesnę kainą – ji pritaiko įmokos koeficientą, pavyzdžiui, 0,9. Tačiau kitos draudimo bendrovės patirtis gali būti kitokia ir ji gali netgi taikyti kainą didinantį koeficientą, pavyzdžiui, 1,1. Šiuo atveju turėtume daugiau kaip 20 proc. kainų skirtumą tam pačiam statistiniam vairuotojui.

„Esame tikri, kad ir skaitytojo Justo atveju kainų skirtumai yra atsiradę dėl to, kad tam tikrus kriterijus mūsų draudimo bendrovės rizikos vertintojai iš savo patirties vertina atsargiau negu kitų draudimo bendrovių rizikos vertintojai“, – paaiškino „Seesam“ atstovas E.Mažiulis.

Justinas 1000 Eur nemokėjo

Kaip pasielgė skaitytojas Justinas, kokią išeitį jis rado? Be abejo, draudikų paaiškinimai apie daugybę faktorių, lemiančių draudimo kainą, jo nepaguodė ir neįtikino. Tokios sveiku protu nesuvokiamos įmokos nemokėjo.

Justas kreipėsi į kitas draudimo bendroves, išbandė ir internetines draudimo skaičiuokles. Ir gavo gerokai palankesnių pasiūlymų. Pavyzdžiui 428-505 Eur puikiai žinomose draudimo bendrovėse. Kitur dar pigiau. Todėl apsidraudė trigubai, o ne 20 proc. pigiau, nei siūlė bendrovė, kuriai Justinas buvo lojalus.

Daugiausiai moka taksistai

Tačiau ir taksi vairuotojai ne kartą yra minėję sulaukiantys tokių „prabangių“ pasiūlymų draustis. Pavyzdžiui, taksi vairuotojai, net ir nedarantys avarijų, per metus už CA draudimą sumoka iki 400 Eur. Jei su pažįstamų brokerių padarytom nuolaidom, 30-50 Eur pigiau. Rodos, tai suprantama, nes taksi važinėja intensyviau, nei paprasti vairuotojai?

Bet 15min kalbintas taksistas Olegas (57), važinėjantis „Toyota Prius“, kategoriškai nesutiko su tokia logika:

„Jei važinėčiau su įprastais numeriais (ne taksi), mokėčiau 110 Eur. Su hibridu važinėju protingai, taupiai. Ir esu labai suinteresuotas nepadaryti avarijos, nes prarasiu klientus dėl automobilio prastovos. Tai kodėl esu laikomas pavojingu?“.

Taksisto teigimu, daugelis jo kolegų, taip pat ir pavežėjų, ieško variantų, kaip apsidrausti pigiau. Nes draudikai mielai iš jų paimtų 600-1000 Eur už privalomąjį civilinės atsakomybės draudimą.

Tačiau šio 20-ies metų darbo stažą turinčio vyro ir jo kolegų problemos – tik gėlytės, palyginus su aukščiau aprašyta Justino istorija.

E.Mažiulis, kurio atstovaujama bendrovė buvo pasiūliusi jaunajam vairuotojui susimokėti kone tūkstantį, patikino, kad TPVCAPD sutarčių su nuomos arba mokamo keleivių vežimo paskirtimi dydis vidutiniškai – 358 Eur. Taigi didelės, kelis kartus didesnės sumos – pavieniai atvejai.

TAIP PAT SKAITYKITE: Prieš metus įsigaliojo Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatymo pataisos