Europos centrinio banko (ECB) pernai priimtą sprendimą kelti bazines palūkanų normas skaudžiausiai pajuto paskolų turintys gyventojai. Kuo didesnė pasiimta paskola, tuo atseikėti iš savo kišenės tenka daugiau.

Suprasti akimirksniu: kiek pabrango paskolos?

- Kaip skaičiuoja „Swedbank“, už 50 tūkst. eurų paskolos sumą (skaičiuojant, kad paskolos marža – 2,2 proc., o paskolos grąžinimo terminas – 30 metų) pernai metų pabaigoje gyventojas bankui mokėjo 72 eurais daugiau nei metų pradžioje, už 100 tūkst. eurų – 137 eurais daugiau, o už 150 tūkst. eurų – net 208 eurais daugiau.

Sausio 27 dieną 3 mėnesių tarpbankinių palūkanų norma EURIBOR, kuri tiesiogiai susijusi su paskolomis, siekė 2,5 proc., 6 mėn. – 2,9 proc., o 12 mėn. – 3,35 proc.

Visgi brangstant paskoloms blogų naujienų fone ryškėja ir teigiamos žinios žiburėlis – terminuoti indėliai, per dešimtmetį nugrimzdę į užmarštį, nes neuždirbdavo jokių pinigų, vėl grįžta į gyventojų akiratį.

Štai kredito unijose ir kitose mažesnėse finansų įstaigose metų laikotarpiui indėlį galima padėti su 2,8–2,9 proc. palūkanų norma, dvejų ir daugiau metų laikotarpiui – iki 3,1–3,5 proc.

Lietuvos banko Makroprudencinės analizės skyriaus vyresnysis ekonomistas Arnoldas Bytautas 15min tvirtino, kad vidutinės palūkanos už indėlius padidėjo trigubai – nuo 0,3 proc. 2022 m. birželį prieš ECB palūkanų didinimą iki 0,9 proc. lapkritį. O kai kuriuose mažesniuose bankuose ir kredito unijose jos yra kelis kartus didesnės ir viršija 3 proc.

Tiesa, palyginus su infliacijos skaičiais – sausį išankstinė infliacija siekė 18,5 proc. – terminuotų indėlių palūkanos nėra labai efektyvi santaupų apaugos priemonė nuo nuvertėjimo.

Didžiausios palūkanų normos – mažesnėse finansų įstaigose

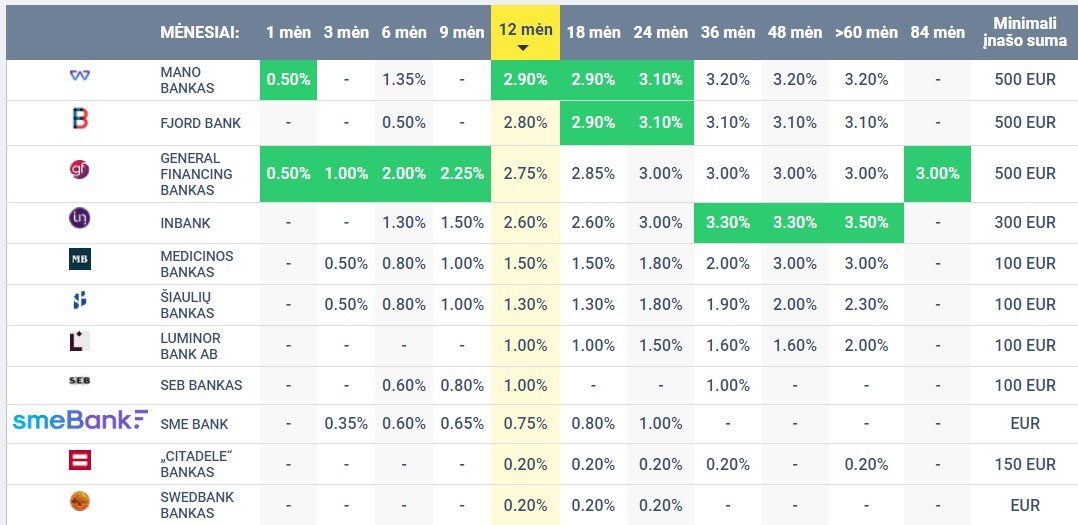

Praėjusiais metais pradėjusios augti indėlių palūkanų normos dosniausios šiuo metu yra kredito unijose ir kitose nedidelėse finansų įstaigose.

Štai „Mano bankas“ už 12 mėnesių indėlį moka daugiausiai rinkoje – 2,9 proc., už 24 mėnesių – 3,1 proc. Antroje vietoje „Fjord Bank“: už 12 mėnesių indėlį įmonė moka 2,8 proc., už 24 mėnesių – taip pat 3,1 proc.

A.Bytauto nuomone, mažesnės kredito įstaigos gali konkuruoti su didžiaisiais rinkos dalyviais ir pamažu didinti ilgesnės trukmės indėlių palūkanas – tokiu būdu jos gali užsitikrinti stabilų finansavimosi šaltinį šiuo metu, kai neapibrėžtumas ekonomikoje yra padidėjęs.

Kai 6 mėn. EURIBOR palūkanų norma siekia 2,8 proc., yra sąžininga mokėti 3 proc. palūkanas.

Tuo tarpu 3 proc. palūkanų už 24 mėnesių terminuotą indėlį mokančio „Inbank“ grupės iždo skyriaus vadovas Tõnis Rätsepas 15min tvirtino, kad kai 6 mėn. EURIBOR palūkanų normaisiekia 2,8 proc., yra sąžininga mokėti 3 proc. palūkanas.

„Vertinant dabartinę rinką, palūkanų normos gali augti 1,25 proc., tačiau tai priklausys nuo infliacijos prognozių ir ECB veiksmų reaguojant į situacijos pokyčius“, – prognozavo jis.

O „Mano banko“ generalinė direktorė Giedrė Blazgienė 15min tvirtino, kad įmonės mokamos palūkanų normos yra konkurencingos to paties dydžio bankų ir kredito unijų rinkoje.

„Būtent su tokiais finansuotojais mus lygina klientai. Indėlių palūkanas nustatome atsižvelgdami į finansavimo poreikį, konkurencinę aplinką bei klientų elgesį. Kadangi konkuruojame ne tik Lietuvos, bet ir Vokietijos, Ispanijos ir kitų šalių rinkose, situaciją vertiname kompleksiškai“, – komentavo „Mano banko“ vadovė.

Pasak pašnekovės, šiuo metu populiariausi yra 12 mėn. trukmės indėliai, o labai ilgo termino indėliai yra mažiau populiarūs.

Tuo tarpu „Fjord Bank“ finansų vadovas Danas Juzėnas priduria, kitaip nei didieji bankai, įmonė neturi einamosios sąskaitos paslaugos.

„Ji praktiškai reiškia, kad klientas nieko neuždirba iš savo laisvų lėšų laikymą, todėl visada raginame žmones neprarasti galimybės uždirbti ir pasitikrinti indėlių sąlygas bent keliuose, nebūtinai didžiuosiuose bankuose. Net ir mažas uždarbis iš nedidelio indėlio yra geriau nei tiesiog laikyti pinigus sąskaitoje“, – ragino D.Juzėnas.

Verta atkreipti dėmesį į mažesnių bankų ir kredito unijų pasiūlymus – jų siūlomos indėlių palūkanos gali viršyti didžiųjų bankų siūlomas palūkanas daugiau nei 10 kartų.

Tokiai nuomonei pritaria ir A.Bytautas. Jis pridūrė, kad kol indėlių palūkanos buvo artimos nuliui, gyventojams paprasčiau būdavo lėšas laikyti einamojoje sąskaitoje, tačiau dabar jau verta pagalvoti apie kitus kelius.

„Padėtis keičiasi, todėl gyventojams verta atkreipti dėmesį į mažesnių bankų ir kredito unijų pasiūlymus – jų siūlomos indėlių palūkanos gali viršyti didžiųjų bankų siūlomas palūkanas daugiau nei 10 kartų“, – mano Lietuvos banko atstovas.

Palūkanos ima kilti ir didžiuosiuose bankuose

Iš tiesų, dar prieš porą savaičių didieji bankai buvo patys šykščiausi – už indėlius jie pasiūlydavo vos 0,2–0,6 proc. palūkanas. Už tai jie net gavo pylos iš prievaizdų ir politikų.

„Netenkina nei Lietuvos banko, nei visuomenės, kad tas augimas indėlių pusėje yra tikrai lėtesnis, inertiškesnis, lyginant su tuo, ką matome paskolų palūkanų pusėje, mes jau raginome bankus atsižvelgti į tokią situaciją“, – metų pradžioje LRT televizijai sakė Lietuvos banko valdybos narys Simonas Krėpšta.

Tuo tarpu Seimo narys, Biudžeto ir finansų komiteto vicepirmininkas Algirdas Butkevičius bankų nenorą kelti indėlių palūkanų vadino „grobuonišku atveju“ ir net žadėjo inicijuoti parlamentinę kontrolę šiuo klausimu.

Tačiau po kritikos situacija ėmė keistis. Štai SEB bankas ir „Luminor“ už 12 mėnesių indėlį jau siūlo 1 proc. Dar geresnį pasiūlymą pateikia „Šiaulių bankas“ – už 12 mėn. indėlį gyventojas čia gali tikėtis 1,3 proc. palūkanų, o pasidėjęs 36 mėnesiams – 1,9 proc.

SEB Baltijos šalių taupymo ir investavimo srities vadovas Gediminas Milieška 15min komentavo, kad pastarąjį kartą bankas palūkanas pakėlė sausio 20 dieną – dabar jos siekia 0,6 proc. laikant indėlį 6 mėn., 0,8 proc. – 9 mėn. ir 1 proc. – metus.

G.Milieška vardijo, kad bankas pristatęs ir kitokių pasiūlymų. Skatindamas išbandyti investavimą, pernai rudenį SEB pristatė galimybę gyventojams pradėti investuoti, naudojantis investicijų robotu SEB mobiliojoje programėlėje, ir kartu dalį lėšų kaupti terminuotojo indėlio, kurio palūkanos šiuo metu siekia 1,3–1,65 proc., sąskaitoje.

Vienintelis „Swedbank“ indėlių palūkanų dar nepakėlė – sausio 27 dieną jos vis dar siekė vos 0,2 proc. Tačiau „Swedbank“ Privačių klientų tarnybos vadovas Pavelas Ladziato 15min informavo, kad artimiausiu metu, atsižvelgus į pastarojo meto bazinių palūkanų pokyčius, ir „Swedbank“ planuoja peržiūrėti taikomas palūkanas už terminuotus indėlius.

Didžiųjų bankų atstovai argumentuoja, kad bankuose indėlių palūkanos mažos, nes pritraukti iš gyventojų papildomų lėšų poreikio nėra. Su tuo sutinka ir A.Bytautas, pabrėždamas, kad šiuo metu didieji bankai turi daugiau likvidžių lėšų nei jiems būtina kasdienėj veikloje – tikėtina, kad dėl to jie bus mažiau linkę didinti palūkanas įkandin ECB bazinių palūkanų normų pokyčių.

Aukštą bankų likvidumą pabrėžiantis P.Ladziato kalbant apie palūkanų normas šiandien siūlo grįžti daugiau nei dešimt metų laiku atgal ir įvertinti pasikeitusius reikalavimus bankams.

„Anksčiau būdavo įprasta, kad rinkose palūkanos sekdavo tą palūkanų normą, už kurią bankai gali reguliariai skolintis iš ECB. Tuo pačiu keliu sekdavo ir indėlių palūkanos, nors ir būdavo mažesnės. Po finansų krizės centriniams bankams įgyvendinus įvairias kiekybinio skatinimo programas, finansų sistemoje buvo sukurta itin daug perteklinių rezervų. Todėl komerciniai bankai šiuo metu turi aukštą likvidumą ir jiems nereikalingi papildomi rezervai – tai atspindi mažą poreikį pritraukti papildomų lėšų iš rinkos indėlių pavidalu“, – aiškino P.Ladziato.

Tad, jo nuomone, kol euro zonos finansų rinkoje egzistuos perteklinis likvidumas, tol indėlių palūkanos bus stipriai žemesnės nei tarpbankinės.

Lietuvių meilė indėliams neblėsta

Terminuotiems indėliams lietuviai šiltus jausmus jautė nuo seno. „INVL Asset Management“ vyriausioji ekonomistė Indrė Genytė-Pikčienė mano, kad indėliai, kaip pinigų kaupimo priemonė, niekada nė nebuvo pasitraukusi iš gyventojų pasirinkimo.

„Net ir esant nulinėms palūkanų normoms, lietuviai nesistengė šių lėšų įdarbinti. Priešingai nei išsivysčiusių šalių gyventojų, lietuvių finansinis turtas labai neįvairus ir mažai diversifikuotas – vyrauja indėliai“, – 15min teigia ekonomistė.

2021 metų „Eurostat“ duomenimis, indėliai Lietuvos gyventojų finansiniame turte sudarė 71 proc. ir tik likusieji 29 proc. finansinio turto pasiskirstė labiau investicinėse turto klasėse – skolos ir kotiruojami nuosavybės vertybiniai popieriai, investicinių fondų vienetai, gyvybės draudimas, teisės į sukauptą pensiją pensijų fonduose.

Tuo tarpu vos 0,2 proc. palūkanas už indėlius mokančio „Swedank“ atstovo P.Laziato nuomone, žvelgiant iš investicinės perspektyvos terminuotas indėlis neturėtų būti vertinamas kaip tinkamiausia priemonė papildomoms pajamoms gauti, nes indėlis visų pirma yra pinigų kaupimo priemonė.

„Istoriškai indėlių palūkanos beveik visada buvo mažesnės už nominalią infliaciją. Norint įdarbinti savo laisvas lėšas galima pasinaudoti rinkoje siūlomomis panašaus saugumo lygio priemonėmis, siūlančiomis didesnes grąžas nei indėliai, pavyzdžiui, valstybiniais skolos popieriais ir pan.“, – dėstė „Swedbank“ atstovas.