Nors praėjusią savaitę viešojoje erdvėje pasirodė pirmųjų detalių, ko galima tikėtis iš reformos, intrigą Finansų ministerija išlaikė iki pat galo. Galimų pasiūlymų praėjusią savaitę nebuvo matę nei verslo, nei darbuotojų atstovai.

„Šiuo metu diskusijos yra užbaigtos ir pasiūlymai suformuluoti pagrindinėmis kryptimis, kad mokesčių sistema taptų patogesnė, būtų prisidedama prie ekonomikos transformacijos ir ekonomikos augimo bei sąžiningesnio mokestinės našos paskirstymo“, – žurnalistams antradienį sakė finansų ministrė Gintarė Skaistė.

Paklausus, kiek tikėtina, kad reforma bus patvirtinta Seime, nes daliai pokyčių nepritaria ir kai kurie koalicijos nariai, G.Skaistė sakė, kad NT ir žalieji mokesčiai buvo įvardyti Vyriausybės programoje, kurią patvirtino parlamentas.

„Norėčiau matyti šį paketą kaip paketą. Jame yra balansuojančių sprendimų – tiek mažinančių biudžeto pajamas, tiek ir jas didinančių. Man atrodo, norint daryti sprendimus, kurie yra mažinantys biudžeto pajamas, turime matyti ir sprendimus kitoje pusėje, kad viešųjų finansų balansas būtų išlaikytas. Tam tikrų nedidelių pataisymų gali būti, laukiame visų suinteresuotų grupių pasiūlymų“, – tikino G.Skaistė.

Pataisymus socialiniai partneriai, pasak jos, galės teikti per artimiausias tris savaites.

„Per balsavimą Seime pamatysime, kiek yra noro mažinti gyvulių ūkį, labai deklaruojamą iš įvairiausių partijų – tiek valdančiųjų, tiek opozicijos. Sprendimai nėra lengvi, nes tam tikrai grupei žmonių situacija nebus geresnė. Bet jeigu norime situaciją pataisyti, sprendimai turi būti padaryti. Pamatysime, kiek yra politinės valios juos padaryti“, – kalbėjo politikė.

Suprasti akimirksniu: pagrindiniai siūlymai

- Veiklą pagal verslo liudijimą leisti vykdyti iki 20 tūkst. eurų apyvartos ribos. Dabar ši riba – 45 tūkst. eurų.

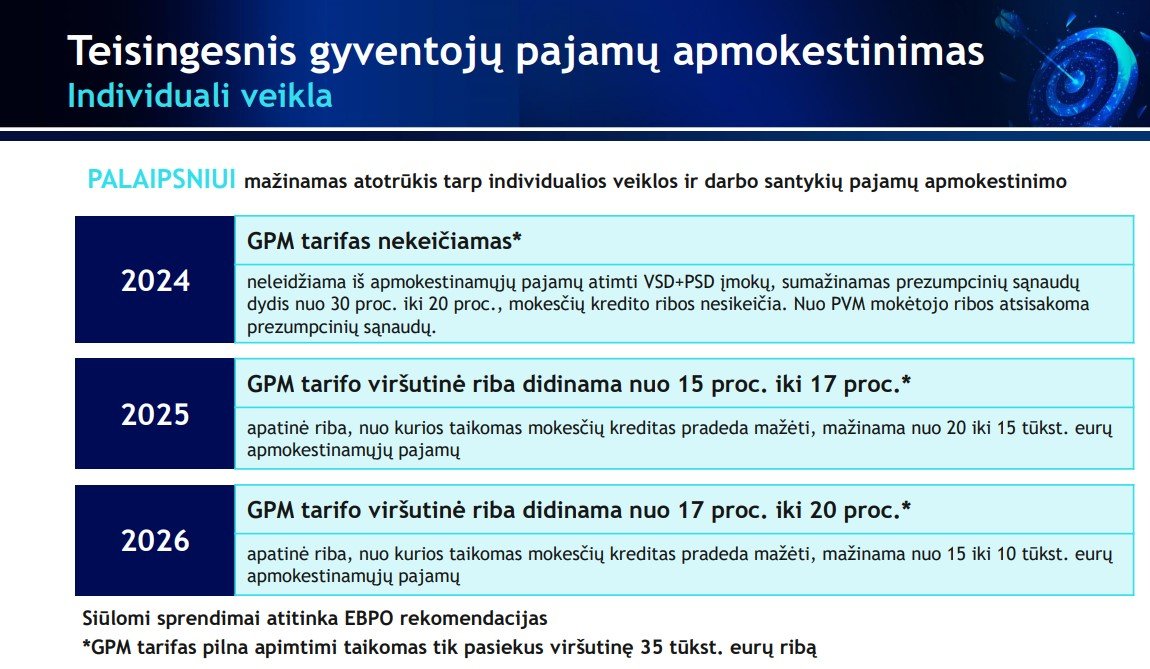

- Individualiai veiklai taikomą GPM tarifą numatyta didinti palaipsniui: 2024 m. jis dar nesikeistų, 2025 m. didėtų nuo 15 iki 17 proc., 2026 m. – nuo 17 iki 20 proc.

- Nuo 2025 metų maksimalios tarifų ribos būtų taikomos tik tiems gyventojams, kurie per mėnesį iš individualios veiklos uždirbs daugiau nei 3 tūkst. eurų (35 tūkst. eurų per metus).

- Visoms veikloms siūloma suvienodinti ir skaičiuoti socialinio draudimo įmokas nuo 90 proc. apmokestinamųjų pajamų.

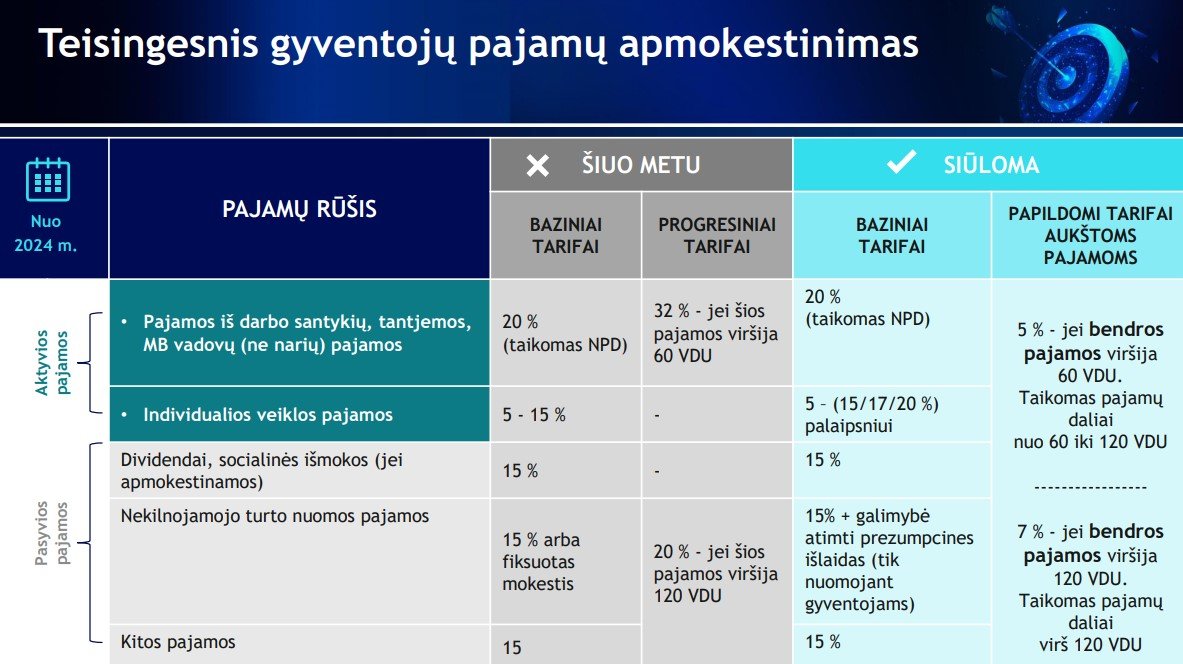

- Keisti apmokestinimo tarifus aukštoms pajamoms. Iki šiol pajamų iš darbo santykių tarifas buvo 20 proc., o viršijant 60 VDU – 32 proc. Individualios veiklos pajamoms taikyti 5-15 proc. tarifai. Pasyvioms pajamoms iš dividendų, nekilnojamojo turto nuomos ir kitų pajamų taikyti 15 proc. tarifai arba progresinis 20 proc. tarifas NT nuomos ir kitoms pajamoms, jei jos viršijo 120 VDU. Nuo ateinančių metų siūloma išlaikyti bazinius tarifus, tačiau bendrų pajamų daliai viršijusiai 60 VDU ir siekiančiai iki 120 VDU taikyti 5 proc. tarifą, o viršijus 120 VDU taikyti 7 proc. tarifą pajamų daliai virš 120 VDU.

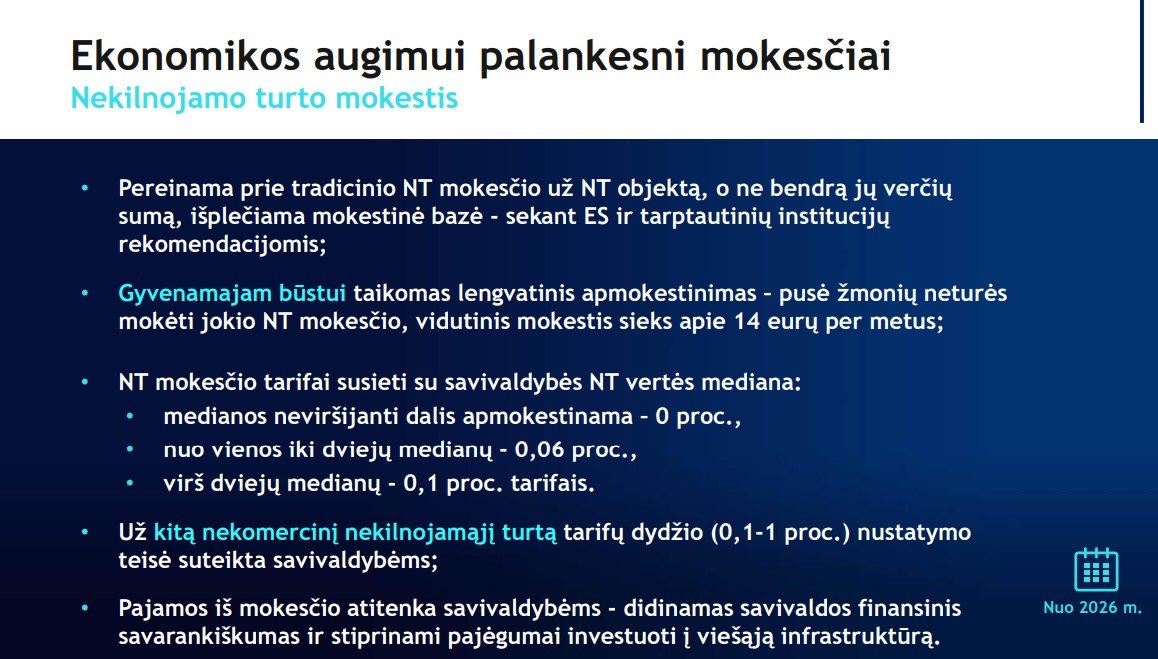

- Pereiti prie tradicinio nekilnojamojo turto (NT) mokesčio už NT objektą, o ne bendros jų verčių sumos. NT mokesčio tarifai bus susieti su savivaldybės NT vertės mediana – medianos neviršijanti dalis apmokestinama 0 proc., nuo vienos iki dviejų medianų – 0,06 proc., virš dviejų medianų – 0,1 proc. tarifas.

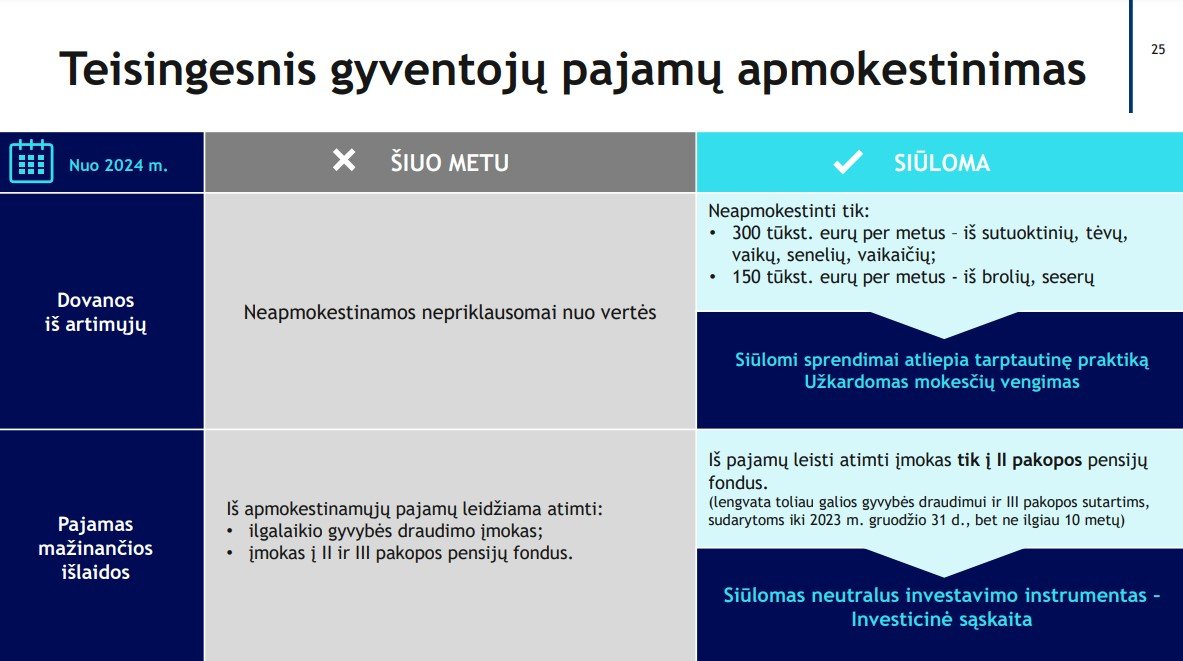

- Neapmokestinti dovanų iš artimųjų tik iki 300 tūkst. eurų per metus – iš sutuoktinių, tėvų, vaikų, senelių, vaikaičių bei iki 150 tūkst. eurų per metus – iš brolių, seserų.

- Atsisakyti lengvatų ilgalaikio gyvybės draudimo įmokoms.

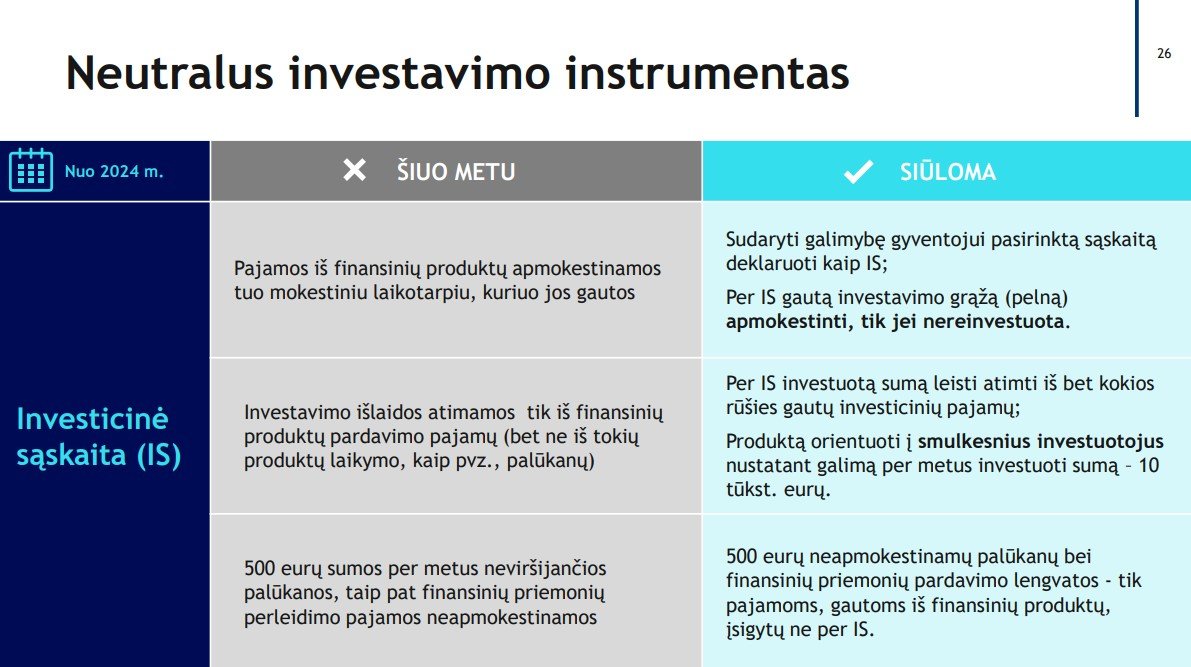

- Įvesti investicinę sąskaitą.

- Pratęsti penkeriems metams lengvatą kino gamybai, kuri galioja iki šių metų pabaigos.

- Nuo 2024 m. į apmokestinamąjį pelną įtraukti draudimo įmokų dalis, laikytinas atlygiu už suteiktas paslaugas bei iš pajamų atskaityti joms tenkančias sąnaudas.

Pagrindiniai Finansų ministerijos siūlymai apima nuo dirbančių pagal individualią veiklą ir gaunančių aukštesnes pajamas didesnio apmokestinimo iki NT mokesčio. Štai pagrindiniai jų.

Kaip keisis NT mokestis

Pasak G.Skaistės, bus pereinama prie tradicinio nekilnojamojo turto (NT) mokesčio už NT objektą, o ne bendrą jų verčių sumą. Be to, išplečiama mokestinė bazė – tai reiškia, kad mokėtojų būtų daugiau.

Ministrės tvirtinimu, gyvenamajam būstui būtų taikomas lengvatinis apmokestinimas – pusė žmonių neturėtų mokėti jokio NT mokesčio, o vidutinis mokestis siektų apie 14 eurų per metus. Be to, senjorai galėtų atidėti šio mokesčio mokėjimą.

NT mokesčio tarifus siūloma susieti su savivaldybės NT vertės mediana – medianos neviršijanti dalis apmokestinama 0 proc., nuo vienos iki dviejų medianų – 0,06 proc., virš dviejų medianų – 0,1 proc. tarifas.

Už kitą nekomercinį nekilnojamąjį turtą tarifų dydžio (0,1-1 proc.) nustatymo teisė sutelkta savivaldybėms. Pajamos iš mokesčio atitektų savivaldybėms.

Individuali veikla

Kitas tikslas – teisingesnis gyventojų pajamų apmokestinimas. Tam, pasak ministrės, numatyta nuosekliai artinti neapmokestinamąjį pajamų dydį (NPD) prie minimalios mėnesinės algos, o mokesčiai nedidėtų viduriniajai klasei.

Kaip žadėjo ministrė, su NPD didinimu uždirbantiems iki 1 vidutinio darbo užmokesčio (VDU) mokestinė našta toliau nuosekliai mažės.

Kalbant apie individualią veiklą, G.Skaistė atkreipė dėmesį, kad buvo daug ekspertų pamąstymų apie vadinamąjį gyvulių ūkį šioje srityje.

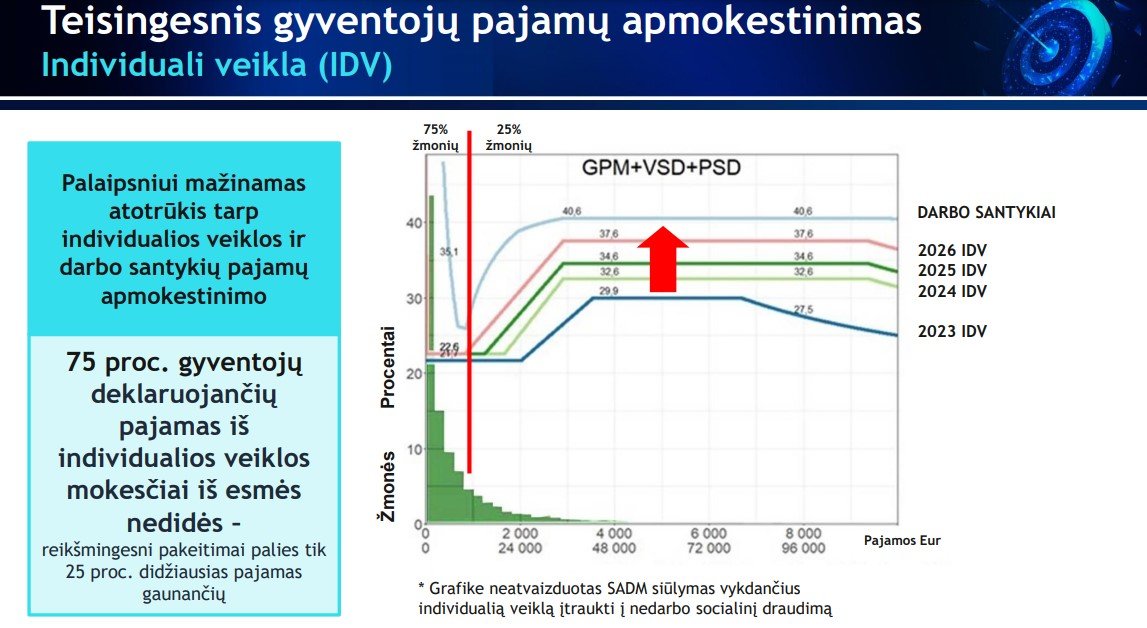

„Atsižvelgiant į rekomendacijas, siūlomi tam tikri sprendimai, tačiau trims ketvirtadaliams (75 proc.) asmenų situacija nesikeis. Žmonėms, kurie gauna maženes pajamas iš individualios veiklos, jiems situacija nesikeistų. GPM tarifo ir mokesčių kredito pokyčiai nepalies iki 10 tūkst. eurų apmokestinamamųjų pajamų gaunančių asmenų“, – nurodė G.Skaistė.

Siūlomi sprendimai yra palaipsniui artinti individualios veiklos apmokestinimą darbo santykių apmokestinimo link.

„Pirmaisiais metais GPM tarifas nesikeistų, tik nebūtų leista iš apmokestinamųjų pajamų atskaityti valstybinio socialinio draudimo (VSD) ir privalomojo sveikatos draudimo (PSD) įmokų, taip yra ir darbo santykiuose. Juose apmokestinama visa suma, o individualioje veikloje pirma leidžiama atskaityti VSD ir PSD įmokas. Siūloma šio reglamentavimo atsisakyti“, – nurodė G.Skaistė.

Taip pat siūloma sumažinti numanomų sąnaudų, už kurias nereikia rinkti dokumentų, dydį nuo 30 iki 20 proc.

„Taip yra siūloma, nes dabar numanomose sąnaudose iš 30 proc. apie 12 proc. sudaro VSD ir PSD įmokos. Kadangi tų įmokų neleidžiama atskaityti, mažiname ir numanomas iki 20 proc.“, – kalbėjo ministrė.

2025 ir 2026 m. pokyčių jau atsirastų, koreguojant viršutinę GPM tarifo ribą.

„Tarifo viršutinę ribą mokėtų tik tie žmonės, kurie pasiektų viršutinę 35 tūkst. eurų ribą per metus. Tik tokie žmonės, kurie uždirba 3 tūkst. per mėnesį, ją mokėtų. 2025 m. viršutinė tarifo riba būtų padidinta nuo 15 iki 17 proc. bei mokestinio kredito riba slinktų nuo 20 iki 15 tūkst. eurų apmokestinamųjų pajamų“, – sakė ji.

2026 m. gyventojų pajamų mokesčio tarifo viršutinė riba būtų didinama nuo 17 proc. iki 20 proc. Apatinė riba, nuo kurios taikomas mokesčių kreditas, sumažėtų nuo 15 iki 10 tūkst. eurų.

Dar vienas pokytis – siūlomi pakeitimai socialinio draudimo sistemoje, suvienodinant apmokestinamąsias bazes: tai pajamos nuo kurių skaičiuojamos socialinio draudimo įmokos. Šiuo metu skirtingose veiklose apmokestinamoji bazė taikoma skirtinga – nuo 50 proc. iki 100 proc. apmokestinamųjų pajamų.

„Siūloma visoms veikloms suvienodinti ir skaičiuoti socialinio draudimo įmokas nuo 90 proc. apmokestinamųjų pajamų. Dėl didesnių įmokų bus didesnės socialinės garantijos, nes prisideda prie pensijų taškų skaičiavimo Sodroje“, – teigė ministrė.

Individualią veiklą vykdančius asmenis, ūkininkus siūloma įtraukti ir į nedarbo draudimo sistemą. Pasak ministrės, per pademiiją pastebėta, kad netikėtai netekus pajamų individualią veiklą vykdantiems asmenims socialinės garantijos yra labai ribotos. Tad siūloma, kad individualią veiklą vykdantys asmenys ir ūkininkai mokėtų 1,31 proc. nuo apmokestinamųjų pajamų, o netekę pajamų galėtų gauti nedarbo išmoką.

Dar vienas siūlymas – suvienodinti Sodros lubas, nes šiuo metu individualią veiklą vykdantys asmenys nustoja mokėti socialinio draudimo įmokas, kai pajamos viršija 43 VDU, o darbo santykiuose ta riba yra 60 VDU.

G.Skaistė pabrėžė, kad 75 proc. vykdantiems individualią veiklą mokesčiai iš esmės nedidės – pokyčiai palies 25 proc. pagal tokią veiklą dirbančiųjų: tuos, kurie uždirba didesnes pajamas.

„Toje pajamų skalėje yra ir tos populiarios profesijos, kurios linksniuotos keletą metų, jos taip pat vykdo individualią veiklą ir gauna aukštas pajamas, kurios gerokai mažesniais tarifais apmokestinamos negu dirbančiųjų pagal darbo santykius pajamos. Turbūt čia patektų advokatai, antstoliai ir kiti veiklą vykdantys asmenys“, – teigė ministrė.

Verslo liudijimai

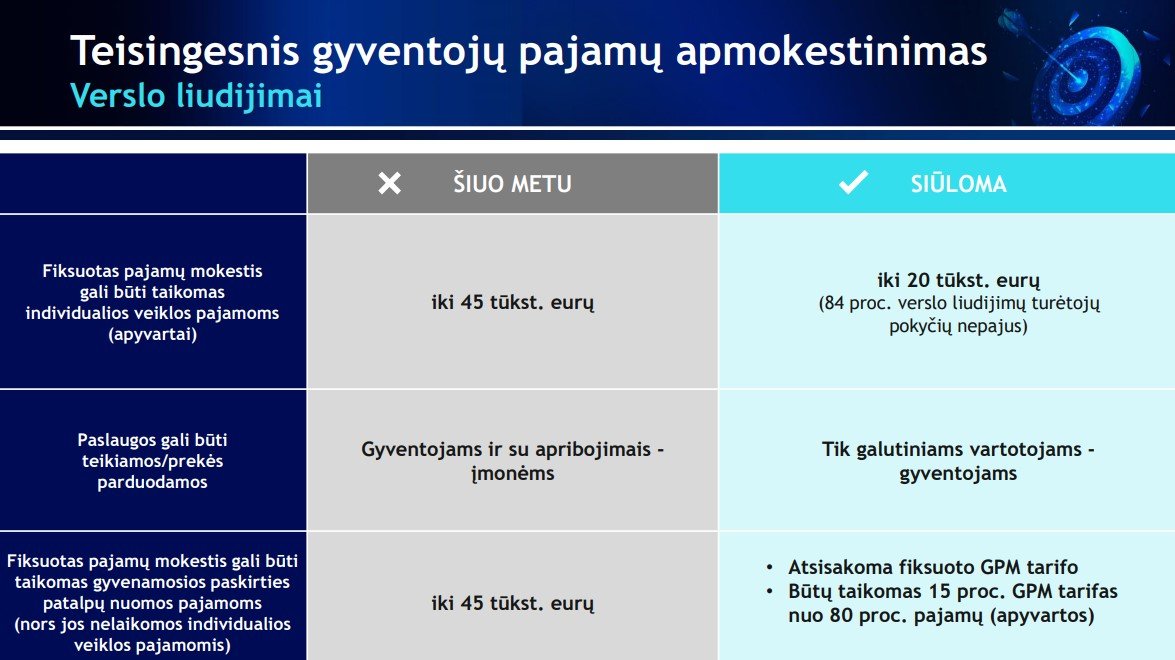

Kalbėdama apie verslo liudijimus ministrė atskleidė, kad siūloma keisti ribą iki kurios galima vykdyti veiklą pagal verslo liudijimą.

Iš verslo liudijimų pajamas gaunantiems siūloma fiksuotą pajamų mokestį taikyti apyvartai ne iki 45 tūkst. eurų, o iki 20 tūkst. eurų. Taip pat paslaugas teikti ir prekes parduoti tik galutiniams vartotojams – žmonėms.

„Siūlome šią ribą mažinti ir palikti verslo liudijimą tik tikrai tą smulkią ir mažą veiklą vykdantiems subjektai ir 84 proc. dabartinių verslo liudijimo turėtojų patenka po šia riba ir jiems reguliavimas nesikeis“, – pabrėžė ministrė.

Uždirbantys didesnes pajamas turėtų veiklą vykdyti pagal individualią veiklą.

Ministrė pridūrė, kad šios ribos mažinimas padėtų verlso liudijimų kainas išlaikyti nedideles.

Dar vienas siūlymas – nebeleisti nuomoti gyvenamosios paskirties patalpų pagal verslo liudijimą, bet taikyti 15 proc. tarifą už šias pajamas. Tiesa, jei nuomojama gyventojams, leisti atskaityti 20 proc. sąnaudų, o tarifą pritaikyti nuo 80 proc. pajamų.

Ko tikėtis daug uždirbantiems?

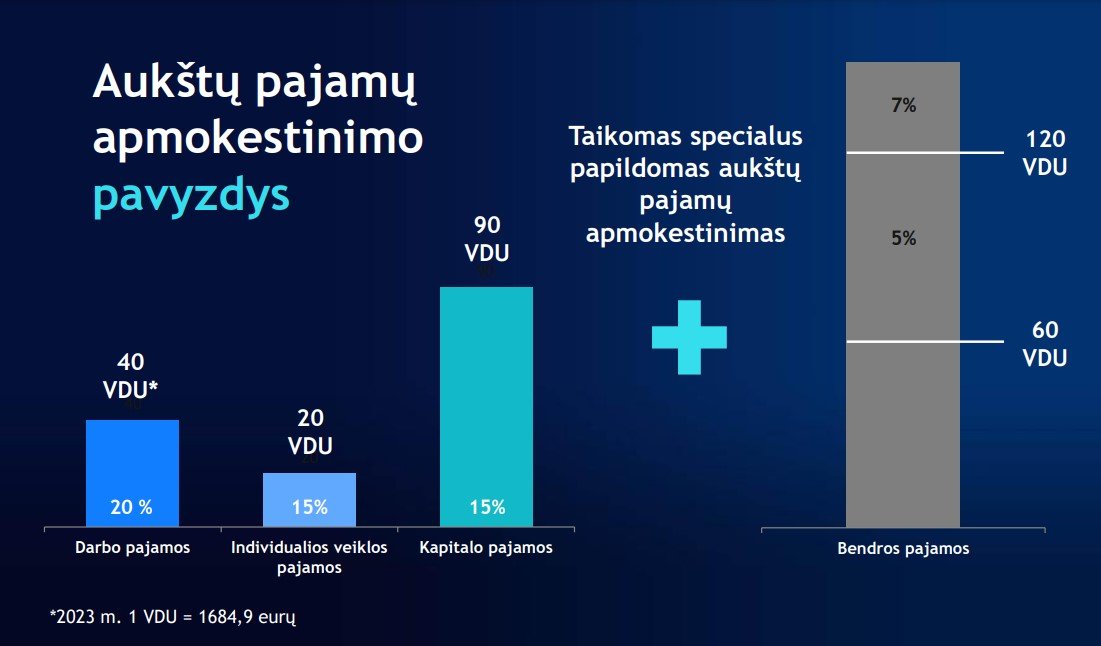

G.Skaistė tvirtino, kad išanalizavus gyventojų, gaunančių aukštas pajamas, pajamų struktūrą, pastebėta, kad vyrauja ne darbo, o kapitalo pajamos. Tad Finansų ministerija siūlo nuo ateinančių metų vietoje dabar taikomų progresinių tarifų darbo pajamoms susumuoti visas pajamas ir pritaikyti specialų papildomą apmokestinimą visoms aukštoms pajamoms.

Šiuo metu baziniai GPM tarifai yra šie: pajamoms iš darbo santykių – 20 proc., individualios veiklos pajamoms – 5-15 proc., dividendams, nekilnojamojo turto nuomos ir kitoms pajamoms – 15 proc.

Tiesa, tam tikroms pajamų rūšims dar egzistuoja progresyvūs tarifai. Pavyzdžiui, pajamoms iš darbo santykių, kurios viršija 60 vidutinių darbo užmokesčių, taikomas progresinis 32 proc. tarifas. Progresinis tarifas taikomas ir NT pajamoms bei kitoms pajamoms, jei jos viršija 120 VDU (2023 m. – 202 188 eurų). O individualiai veiklai, dividendams progresinio tarifo nėra.

„Mūsų siūlymas atsisakyti šių progresinių tarifų, sudėti visas pajamas į vieną vietą ir pažiūrėti, kiek gyventojas gauna pajamų per metus – jei viršija 60 vidutinių darbo užmokesčio (VDU), taikyti specialius tarifus. Dėl to prasiplėstų mokėtojų ratas“, – teigė ministrė.

Jei bendros pajamos viršytų 60 vidutinių darbo užmokesčių, tai pajamų daliai nuo 60 iki 120 VDU, būtų pritaikytas papildomas 5 proc. tarifas. Pajamų daliai, viršijančiai 120 VDU, būtų pritaikytas 7 proc. tarifas.

Specialius papildomus tarifus mokėtų dvigubai daugiau žmonių nei iki šiol mokėdavo progresinius – mokėtojų gretos nuo 8 tūkst. dabar paaugtų iki 16 tūkst. po pakeitimų, t.y. 0,8 proc. visų mokesčių mokėtojų. Finansų ministerija teigia, kad aukštoms pajamoms siekiama mažinti atotrūkis tarp darbo santykių ir kapitalo pajamų apmokestinimo.

Dovanų apmokestinimas

Pokyčiai neaplenks ir dovanų apmokestinimo. Pavyzdžiui, jei šiuo metu dovanos Iš sutuoktinių, tėvų, vaikų, senelių, vaikaičių nėra apmokestinamos nepriklausomai nuo jų vertės, įgyvendinus pakeitimus būtų neapmokestinamos tik tos, kurių vertė yra mažesnė nei 300 tūkst. eurų per metus.

Iš brolių, seserų gautos dovanos būtų neapmokestinamos tik tada, jei jų vertė neviršija 150 tūkst. eurų.

Ministrė įvardijo, kad sprendimai atitinka tarptautinę praktiką ir yra užkardomas mokesčių vengimas.

Iš apmokestinamų pajamų šiuo metu leidžiama atimti ilgalaikio gyvybės draudimo įmokas ir įmokas į antros ir trečios pakopos pensijų fondus. Siūloma, kad pokeitimų būtų leidžiama atimti įmokas tik į antros pakopos pensijų fondus.

Tiesa, lengvata ir toliau galios gyvybės draudimui ir trečios pakopos pensijų kaupimo sutartims, sudarytoms iki 2023 m. gruodžio 31 d., bet ne ilgiau nei 10 metų.

Pokyčiai smulkiajam verslui

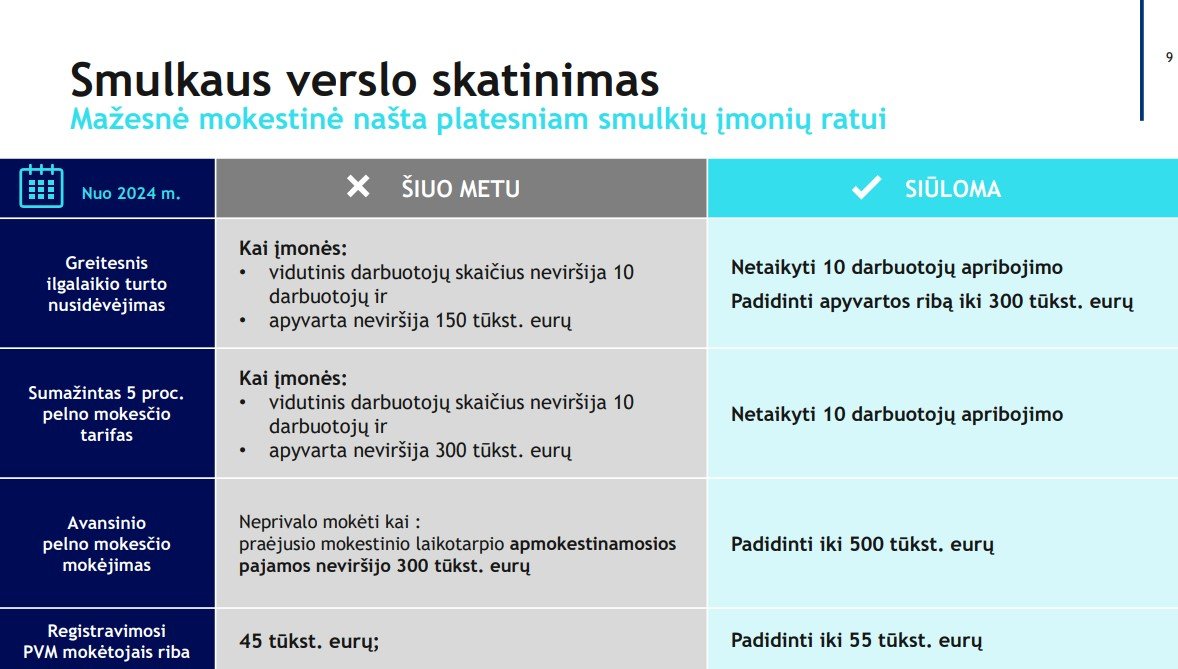

Dalis siūlymų apima smulkaus verslo skatinimą. Pavyzdžiui, šiuo metu sumažintas 5 proc. pelno mokesčio tarifas taikomas tada, kai vidutinis darbuotojų skaičius neviršija 10 darbuotojų ir apyvarta neviršija 300 tūkst. eurų. Naujais pakeitimais siūloma netaikyti 10 darbuotojų apribojimo.

Taip pat siūloma padidinti ribą, iki kurios įmonė neprivalo mokėti avansinio pelno mokesčio – šiuo metu ji siekia 300 tūkst. eurų, o siūloma padidinti iki 500 tūkst. eurų.

Registravimosi pridėtinio vertės mokėtojais ribą siūloma padidinti nuo 45 tūkst. eurų iki 55 tūkst. eurų.

Investicinė sąskaita

Finansų ministerija norėtų įvesti ir investicinę sąskaitą. Tai reiškia, kad gyventojas galėtų atsidaryti sąskaitą banke, deklaruoti, kad tai yra jo investicinė sąskaita ir tokiu atveju ją turėdamas žmogus galėtų investuoti į įvairius finansinius instrumentus. Lengvata būtų taikoma visiems finansiniams instrumentams tokia pati.

„Tol, kol gyventojas neišsiimtų pinigų iš šios sąskaitos, o reinvestuotų jos viduje, kol pinigai iš sąskaitos neiškeliautų, pelnas nebūtų apmokestinamas. Kadangi siūlome, kad tai būtų mažmeninių investuotojų instrumentas, siūloma, kad suma, kurią būtų galima įnešti į tokią sąskaitą, siektų iki 10 tūkst. eurų“, – sakė G.Skaistė.

Palūkanoms taip pat būtų taikoma lengvata. Jei per metus jos neviršytų 500 eurų, suma būtų neapmokestinama.

G.Skaistė prognozavo, kad įgyvendinus visus siūlomus pokyčius valstybės biudžetas 2026 m. galėtų pasipildyti 447 mln. eurų.

Tiesa, biudžetas patirtų ir išlaidų.

„Kadangi yra sprendimų smulkiam verslui, investicinė sąskaita ir kiti dalykai, poveikis viešiesiems finansams būtų minus 271 mln. eurų“, – nurodė ji.

Pelno mokesčio apskaičiavimo pokyčiai

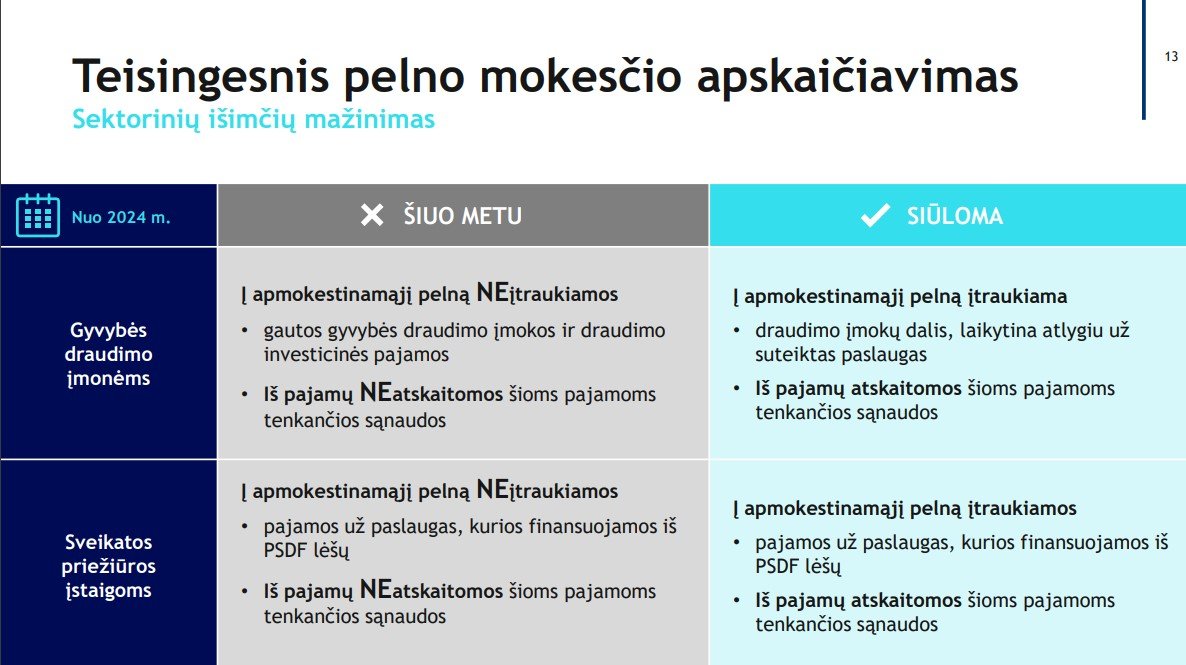

Kalbėdama apie pelno mokestį G.Skaistė akcentavo, kad yra keli sektoriai, kurie turi tam tikrą išskirtinį reglamentavimą šioje srityje. Dalis jų pajamų ir sąnaudų nėra įtraukiama į pelno mokesčio skaičiavimą.

„Siūlome šį išskirtinumą panaikinti ir gyvybės draudimo įmonėms draudimo įmokų dalį, laikytiną atlygiu už suteiktas paslaugas, įtraukti į pajamas. Sveikatos priežiūros įstaigoms į pajamas įtraukti gautas lėšas už paslaugas, kurios finansuojamos Iš privalomojo sveikatos draudimo fondo lėšų“, – kalbėjo ministrė.

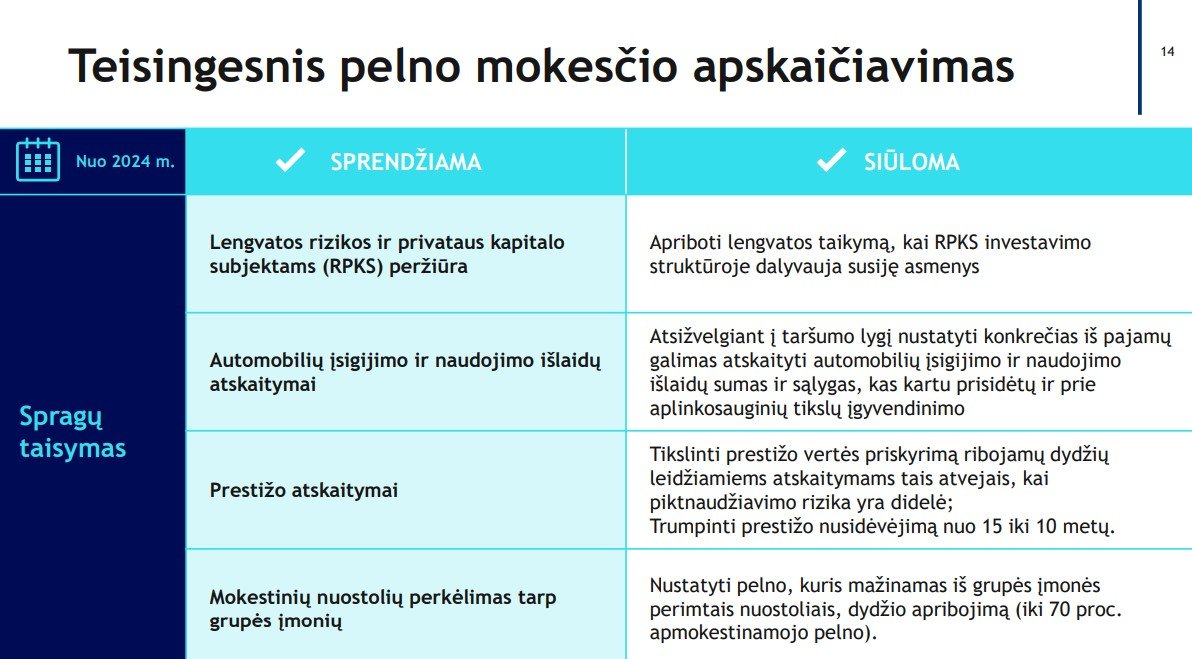

Siūloma spręsti taškines problemas. Pavyzdžiui, rizikos ir privataus kapitalo subjektams apriboti lengvatų taikymą, kai investavimo struktūroje dalyvauja susiję asmenys.

„Taip pat yra koreguojami atskaitymai ten, kur yra didelė rizika, pavyzdžiui, automobilių įsigijimo ir naudojimo išlaidų atskaitymo riba. Tai daroma atsižvelgiant į pandemijos pamokas ir pastebėtas kryptis, kai įmonės prisipirko gana brangių automobilių, kurie, tikėtina, yra labiau naudojami savininkų džiaugsmui nei įmonių pajamoms uždirbti“, – akcentavo G.Skaistė.

Kai įsigytas automobilis yra netaršus (pavyzdžiui, elektromobilis) į sąnaudas bus galima atskaityti 75 tūkst. eurų, jeigu mažiau taršus, bet anglies dvideginio emisijų išmeta – 50 tūkst. eurų.

„Kuo automobilis taršesnis, tuo mažiau būtų galima sąnaudų atskaityti į sąnaudas. Manome, kad tai prisidėtų prie juridinių asmenų parko pokyčių – jis būtų žalesnis ir mažiau taršus. Taip pat būtų apribota galimybė pirkti brangius automobilius įmonės sąskaita“, – sakė G.Skaistė.

Investicijų skatinimui

Investicijoms skatinti pristatoma naujovė – momentinio ilgalaikio turto nudėvėjimo atskaitymai skatinant produktyvias investicijas, pvz. įrenginiams, kompiuterinei technikai, programinei įrangai ir kitai. Ši priemonė siūloma verslui taikyti nuo 2024 m.

Kaip nurodo Finansų ministerija, viena esminių investicijų skatinimo priemonių yra investicinio projekto lengvata, leidžianti 100 proc. atskaityti investicijas į inovacijų diegimą, taip prisidedant prie palankesnių sąlygų verslui investuoti į technologinį atsinaujinimą. Siekiant ir toliau skatinti įmonių konkurencingumą ir produktyvumą, siūloma šią iki metų pabaigos galiojančią lengvatą pratęsti dar penkeriems metams – iki 2028 m. pabaigos.

Kartu siūloma pratęsti penkeriems metams ir lengvatą kino gamybai, kuri galioja iki šių metų pabaigos.

Be minėtų lengvatų pristatomos ir paskatos pritraukti talentus į augančias įmones per opcionų programą. Šiuo metu opcionas – darbuotojo teisė ateityje už sutartą lengvatinę kainą ar nemokamai įsigyti įmonės akcijų – buvo taikomas jam dirbant bent trejus metus ir negalėjo būti taikomas pasibaigus darbo sutarčiai. Finansų ministerijos pristatytame pakete siūloma nuo 2024 m. suteikti teisę taikyti gyventojų pajamų mokesčio lengvatą opcionams – opcionus išsipirkti žmogus galėtų net ir nebedirbant.

Mokesčių deklaravimas

Kaip pristatė ministrė, didesnis dėmesys būtų skiriamas patogesniam mokesčių deklaravimui – siūloma, kad jis taptų automatinis.

Kaip sakė ministrė, iš dalies taip yra ir dabar, nes VMI suformuoja metinę deklaraciją, kurią žmonės gali pateikti kelių mygtukų paspaudimu. 65 proc. žmonių suformuotoje deklaracijoje nepateikia jokių pokyčių.

Tačiau atsirastų naujiena, kad jei žmogus nepadarė pakeitimų, suformuota deklaracija po gegužės 1 d. būtų laikoma pateikta automatiškai.

Supaprastinant mokesčių deklaravimo sistemą žmonėms, kurie vykdo individualią veiklą, būtų galimybė paprasčiau administruoti mokesčius.

„Tai reiškia, kad žmogus, kuris nori vykdyti veiklą per banko sąskaitą, deklaruoja, kad tai yra smulkiojo verslininko sąskaita, Valstybinė mokesčių inspekcija automatiškai jį įrašo į Mokesčių mokėtojų registrą ir įplaukos yra automatiškai laikomos individualios veiklos pajamomis“, – aiškino G.Skaistė.

Tuomet VMI pagal sąskaitos duomenis parengs ir metinę deklaraciją, o mokesčius ir socialinio draudimo įmokas sumokėti bus galima vienu mygtuko spragtelėjimu.

Tikimasi, kad tai reikšmingai sumažins individualią veiklą vykdančiųjų administracinę naštą.