15min teiravosi didžiųjų bankų, kaip jie vertina siūlomą naują mokestį ir kaip tai paveiks jų veiklą, tačiau bendrą poziciją pristato Lietuvos bankų asociacija.

Anot M.Zalatoriaus, nė viena finansų institucija nebus linkusi papildomai apmokestinti savo klientų.

„Visi bankai taps bankų filialais, kaip tai jau padarė „Luminor“. Bankai tiesiog taps filialais ir viso gero“, – įspėja M.Zalatorius.

O jei bankas veiks kaip filialas, tai ir visas jo turtas išsikeltų į kitą valstybę, pvz., Estiją. Lietuva nebeturėtų galimybės apmokestinti tokių bankų turto, nes turtas būtų kitoje jurisdikcijoje – ten pat keltųsi ir indėliai, jų draudimas, taip pat ir paskolos būtų išduodamos iš kitos valstybės.

„Vienerius metus susirinksite mokestį, ir ką darysite po to praradę visus bankus? Ir joks bankas nenorės eiti čia, nes kam eiti čia, kur yra mokestis“, – stebėjosi M.Zalatorius.

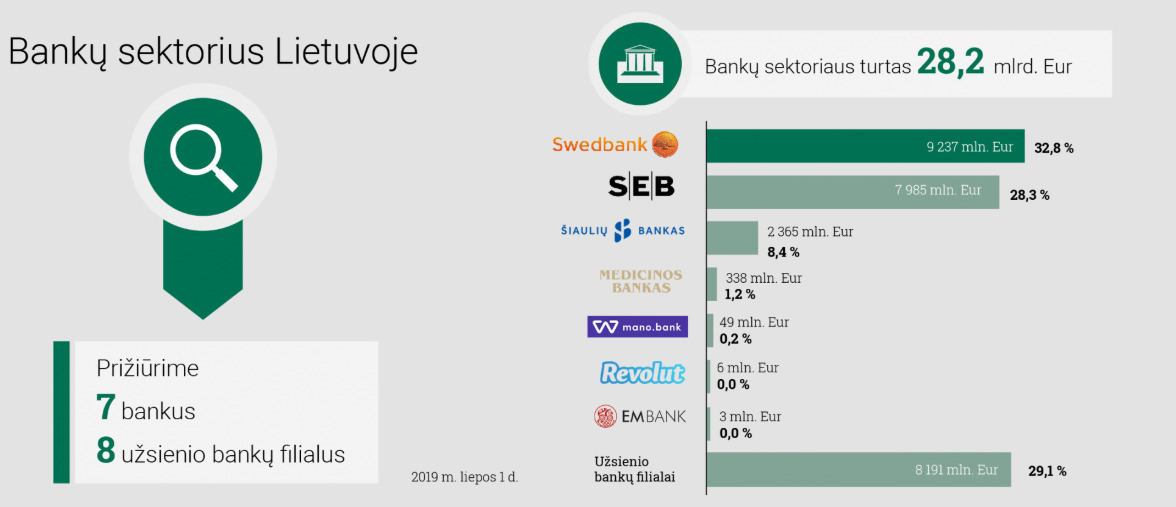

Šiuo metu Lietuvoje veikia 7 bankai, o kaip užsienio bankų filialai – 9 bankai. „Swedbank“ ir SEB valdo atitinkamai 9,2 ir 8 mlrd. eurų turtą, o trečioje vietoje esantis Šiaulių bankas – 2,4 mlrd. eurų.

Vadina mokesčiu bankų klientams

Anot M.Zalatoriaus, priešrinkiminiai pažadai įvesti mokestį bankams visai nėra mokestis bankams.

„Šitas mokestis nėra joks bankų aktyvų mokestis. Šitas mokestis yra toks mokestis, kurį mes sumokėsime absoliučiai visi. Aš jums pasakysiu, ką jūs bandote apkvailinti, tai nėra joks aktyvų mokestis, mes jį sumokėsime visi“, – sako M.Zalatorius.

Anot jo, dar prieš tokio mokesčio įsigaliojimą ar vien nuo spekuliacijų gali brangti ir bankų paslaugos, ir paskolų palūkanos.

LBA atsiuntė ir oficialų komentarą, kuriame teigia, kad „politikai neturėtų kvailinti visuomenės – kalbėdami apie vadinamąjį bankų aktyvų mokestį, jie iš tikrųjų kalba apie naują mokestį visiems Lietuvos žmonėms“, tokio mokesčio įvedimas paskatintų bankų atsitraukimą iš Lietuvos arba virsmą užsienio filialais.

M.Zalatoriaus vertinimu, įvesti tokį mokestį negalima be nuodugnios kaštų ir naudos analizės, nes jis neigiamai atsilieptų tiek gyventojų ir įmonių finansams, tiek visai Lietuvos ekonomikai ir šalies investiciniam patrauklumui.

Dėl naujo mokesčio pabrangtų bankų paslaugos gyventojams bei įmonėms. Pakilus skolinimo kainai, ekonomika pradėtų lėtėti.

„Svarstyti galimybę įvesti tokį mokestį, neatlikus analizės bei neskyrus pakankamai laiko diskusijoms, būtų neatsakinga ir netoliaregiška bei reikštų, kad nesugebame pasimokyti iš kitų šalių klaidų, kurios taip pat buvo padarytos skubotai“, – teigiama pranešime.

„Godumo mokestis“ kitose valstybėse sukėlė neigiamų padarinių

15min jau rašė, kad kitose šalyse dėl noro pasipinigauti mokestis pramintas „godumo mokesčiu“, bet galiausiai nukentėjo paskolų turėtojai.

Dabar LBA lygina, kad bankų aktyvų mokestis buvo įvestas Vengrijoje, Slovakijoje, Lenkijoje ir Rumunijoje – iš šių šalių tik Slovakija priklauso euro zonai.

„Atsiradus šiam mokesčiui, kaip rodo šių posovietinių valstybių patirtis, kilo vidutinė palūkanų norma, brango bankų paslaugos. Labiausiai nukentėjo besiskolinančios įmonės ir gyventojai“, – teigia M.Zalatorius.

Rumunijoje toks mokestis net buvo pavadintas „valstybės godumo mokesčiu“, mat juo, kaip ir Lietuvoje, siekiama surinkti daugiau lėšų į biudžetą. Vengrijoje vyriausybei įvedus šį mokestį, dėl neapibrėžtumo susitraukė kreditavimo apimtys ir net išaugo nedarbas, o vyriausybė po kurio laiko turėjo pripažinti, kad tokio mokesčio įvedimas neigiamai atsiliepė visai ekonomikai.

„Panaši situacija susidarė ir Slovakijoje, kur sumažėjo skolinimo apimtys ir išaugo skolinimo kaina. Kaimyninėje Lenkijoje dėl šio mokesčio pakilo vidutinė palūkanų norma, kuri, atskaičius 3 mėn. WABOR, yra lygi 2,7 proc., kas yra net 0,4 proc. punkto daugiau nei šiandien Lietuvoje“, – teigia M.Zalatorius.

Dabar tokį mokestį palaiko ir premjeras Saulius Skvernelis, taip pat ir Lietuvos valstiečių ir žaliųjų sąjungos lyderis Ramūnas Karbauskis, abejojantis, ar bankai pabrangintų paslaugas klientams.

I.Genytė-Pikečienė: atimkim iš tų, kurie neturi pinigų

Savo pasipiktinimo neslepia ir Lietuvos laisvosios rinkos instituto vyr. ekspertė Indrė Genytė-Pikčienė.

„Och, koks patogus ėjimas prieš rinkimus: du zuikiai vienu šūviu! Užmetam bankų aktyvų mokestį (vis tiek niekas nesupranta, kas tai yra). Bankai prisuka kreditavimą, kelia paskolų palūkanas, šeimos moka už paskolas brangiau, žmonės nepatenkinti. Tada suraukę antakius piktinamės, kokie tie skandinavų bankai plėšikai. O mes, geručiai, va, iš tų lėšų didinam pensijas ir „vaiko pinigus“, – ji pakomentavo feisbuke.

Anot I.Genytės-Pikčienės, toks populistinis „gobšumo“ mokestis įvestas Rumunijoje, Vengrijoje ir Lenkijoje: „Tikrai ne tie pavyzdžiai, kurie turėtų įkvėpti mūsų jauną demokratiją.“

„Perskirstymas visame gražume: atimkim iš tų, kurie neturi pinigų (nes turi paskolas) ir padalinkim. Rinkėjams čia puikus pavyzdys, kad nemokamų pietų nebūna“, – sako ekspertė.

Lietuvos bankas: bankų mokestis gali kelti skolinimo kainą

Lietuvos banko Ekonomikos ir finansinio stabilumo tarnybos direktorius Gediminas Šimkus, trečiadienį vertindamas valdančiųjų frakcijų siūlymą apmokestinti bankų kapitalą 0,4 proc. mokesčiu, pasigedo kaštų ir naudos analizės.

„Labai svarbu nekartoti apmokestinimo klaidų, pateikus pasiūlymą nepateikti kaštų ir naudos analizės. (…) Tai įvertinti ypač svarbu – kokį tai poveikį galėtų turėti šalies ūkiui. 75 proc. bankų turto yra paskolos gyventojams ir įmonėms. Kita turto dalis yra obligacijos, vadinasi, grynieji pinigai centriniame banke“, – kalba G.Šimkus.

Anot jo, jei bus tiesiog apmokestintas visas bankų turtas, tai gali pabranginti paskolas verslui ir gyventojams.

„Klausimas, kaip bankai pasielgtų, ar jie iš tikrųjų mažintų savo pelningumą, bet greičiausiai tai matysime brangstančiame finansavime“, – kalba G.Šimkus.

Pasak jo, ir Europos centrinis bankas yra išsakęs nuomonę, kad panašūs apmokestinimo modeliai pirmiausia turėtų būti siejami su finansų sistemos pertvarkymu ar stabilumo reikmėms.

„Dabar Lietuvoje kalbama apie socialinių reikmių finansavimą, ir čia kyla klausimas. Taip, tai būtų paprastas priėjimas, turint omenyje, kad bankai dabar didžiuliu populiarumu nežiba. Tačiau ar tuo nemaskuojame didžiųjų mokesčių sistemos problemų, kiek esame pasirengę spręsti gyvulių ūkio problemas“, – vertino G.Šimkus.