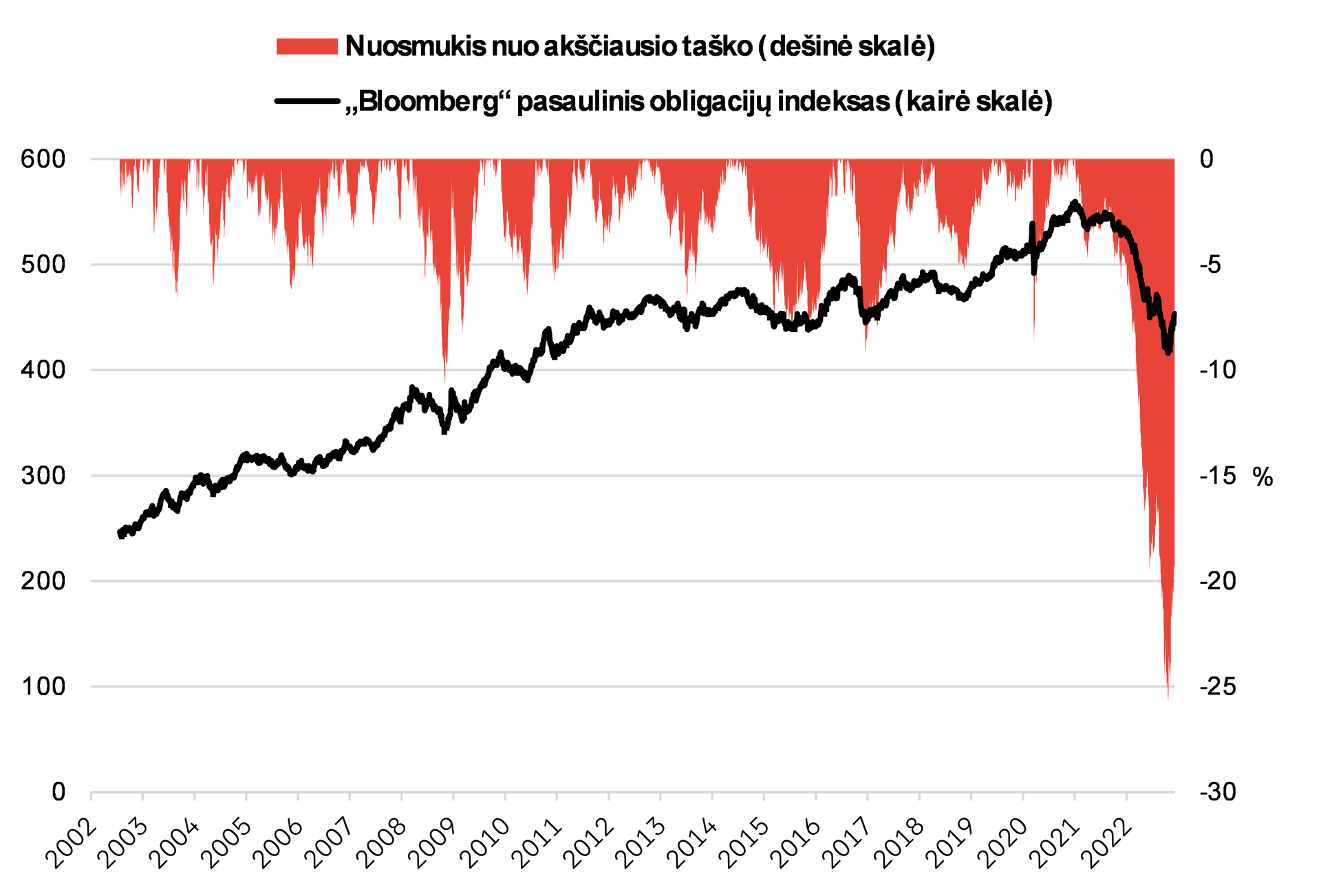

Centrinių bankų sparčiai vykdomas pinigų politikos griežtinimas lėmė vieną didžiausių obligacijos rinkos nuosmukių per visą jos istoriją (reikia priminti, kad obligacijų pajamingumas yra atvirkščiai proporcingas jų kainai – vienam kylant, kitas krenta). Pavyzdžiui, „Bloomberg“ pasaulinis obligacijų indeksas nuo aukščiausio taško vienu metu buvo nukritęs beveik 25 procentais – daugiausiai nuo 1949 metų.

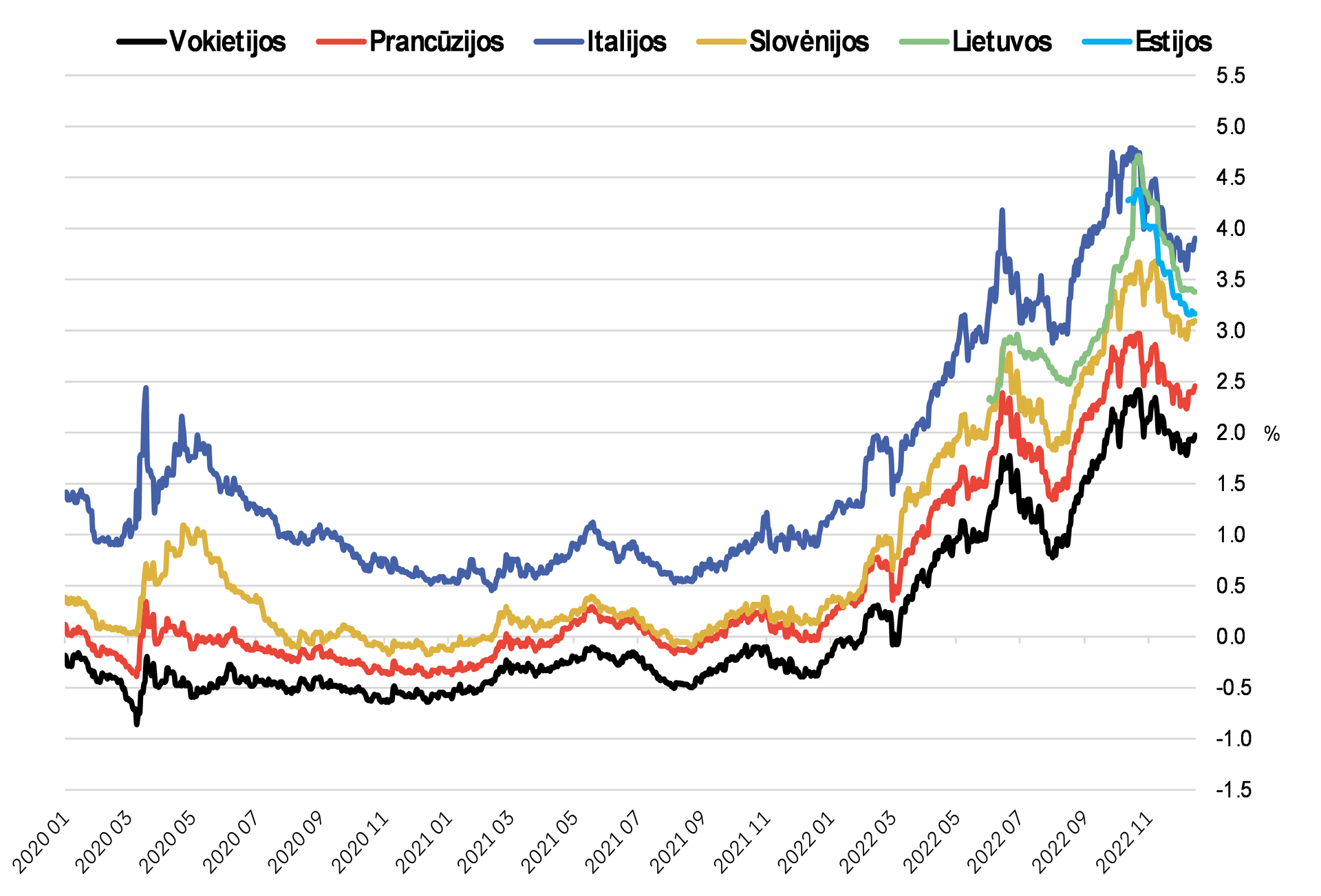

Prieš pasaulinį obligacijų kainų nuosmukį Europos vyriausybių obligacijų pajamingumas buvo vienas mažiausių pasaulyje. Vokietija dešimčiai metų 2021 metais dar galėjo pasiskolinti už neigiamas palūkanas (-0,60 procento). Skolinimosi kaina buvo labai žema ir kitoms toli gražu tokia fiskaline drausme nepasižyminčioms šalims, nes rinkos dalyviams paprasčiausiai trūko alternatyvų, kur investuoti.

Tai lėmė ne tik neigiamos trumpalaikės palūkanos, bet ir Europos Centrinio Banko (ECB) vykdoma obligacijų pirkimo programa – antrinėje rinkoje ECB buvo tapęs svarbiausiu dalyviu, supirkdavusiu iki trečdalio (33 proc.) kai kurių emisijų. Žemomis skolinimosi kainomis mėgavosi ir verslas (ECB, beje, turėjo atskirą programą ir įmonių išleistoms obligacijoms supirkti). 2022 metais iki rekordinių aukštumų išaugus infliacijos rodikliams, ECB ėmė didinti palūkanas ir sustabdė grynuosius supirkimus pagal savo turto pirkimo programas (dabar už išperkamas obligacijas gautos lėšos tik reinvestuojamos, neįliejant į rinką naujų pinigų).

Šio pinigų politikos posūkio rezultatas – gerokai išaugusios skolinimosi sąnaudos visoms euro zonos šalims. Tiesa, jų kilimą lėmė ne tik padidinta bazinė palūkanų norma, bet ir pakilusios rizikos premijos. Pavyzdžiui, Lietuvos Vyriausybės dešimties metų obligacijų pajamingumo skirtumas, palyginti su Vokietijos to paties laikotarpio vertybiniais popieriais (patikimiausios euro zonos skolininkės Vokietijos įsipareigojimai, apskaičiuojant valstybių mokamas rizikos premijas, dažnai laikomi atskaitos tašku) metų pradžioje buvo apie 50 bazinių punktų (0,5 proc. punkto), spalį išaugo iki 240, o dabar yra apie 160 bazinių punktų.

Ne tik Lietuvos, bet ir kitų dviejų Baltijos šalių obligacijų pajamingumas pakilo stebėtinai daug ir vienu metu net viršijo Italijos vyriausybės, turinčios daugiau negu trigubai didesnę skolą, vertybinių popierių pajamingumą. Gruodį „S&P Global Ratings“ pakeitė visų trijų Baltijos šalių kredito reitingų perspektyvą iš stabilios į neigiamą, o tai reiškia didesnę tikimybę, kad gali būti sumažintas ir pats reitingas. Dauguma kredito reitingų agentūros argumentų, kodėl perspektyva buvo pabloginta, susijusi su karo Ukrainoje pasekmėmis mažoms ir atviroms Baltijos šalių ekonomikoms. Tiesa, reitingų pokyčiai dažniausiai atsilieka nuo ekonomikos procesų, todėl tikėtina, kad perspektyvos pablogėjimą rinka į obligacijų kainas buvo įskaičiavusi iš anksto (tai iš dalies paaiškina ir padidėjusį jų pajamingumą).

Skolinimosi sąnaudų augimą Europoje, be jau minėto bazinių palūkanų normų didinimo, lėmė bent keletas priežasčių. Pirma, investuotojams nerimą kelia energetinio sektoriaus krizė, kuri kiek aprimo dėl sėkmingai užpildytų dujų saugyklų ir šiltų orų, bet toli gražu dar nesibaigė. Dujų kaina ateityje turėtų nukristi, bet veikiausiai bent keletą kartų viršys prieš Rusijos invaziją į Ukrainą matytą lygį. Ilgainiui tai mažins europietiškos produkcijos konkurencingumą, taigi turės neigiamą poveikį eksporto sektoriui. Energetinė krizė Baltijos šalims turėjo palyginti didesnę įtaką – tikėtina, kad tai irgi yra viena iš išaugusias rizikos premijas lėmusių priežasčių (kaip ir pati aplinkybė, kad Baltijos šalys yra padidėjusios geopolitinės rizikos regiono dalis).

Be einamosios sąskaitos balanso, investuotojai didelę svarbą teikia fiskalinio tvarumo rodikliams. Europos Komisijos prognozės rodo, kad valdžios sektoriaus balanso dinamika artimiausiais metais tarp euro zonos narių bus labai skirtinga (Lietuvai prognozuojamas 2,5 proc. punkto deficito padidėjimas 2022–2023 metais yra antras didžiausias tarp visų bloko šalių), kas vėlgi daro įtaką skolinimosi sąnaudų dinamikai. Kai kurios šalys planuoja aktyviau skolintis finansų rinkoje, todėl didės jų leidžiamų fiksuoto pajamingumo vertybinių popierių pasiūla. Pavyzdžiui, Lietuvos Vyriausybės 2023 m. skolinimosi programoje numatyta, kad vidaus rinkoje planuojama pasiskolinti 2,034 mlrd. eurų, o tarptautinėse kapitalo rinkose – apie 4 mlrd. eurų (bendra suma yra net 59 proc. didesnė, negu buvo numatyta 2022 m. programoje).

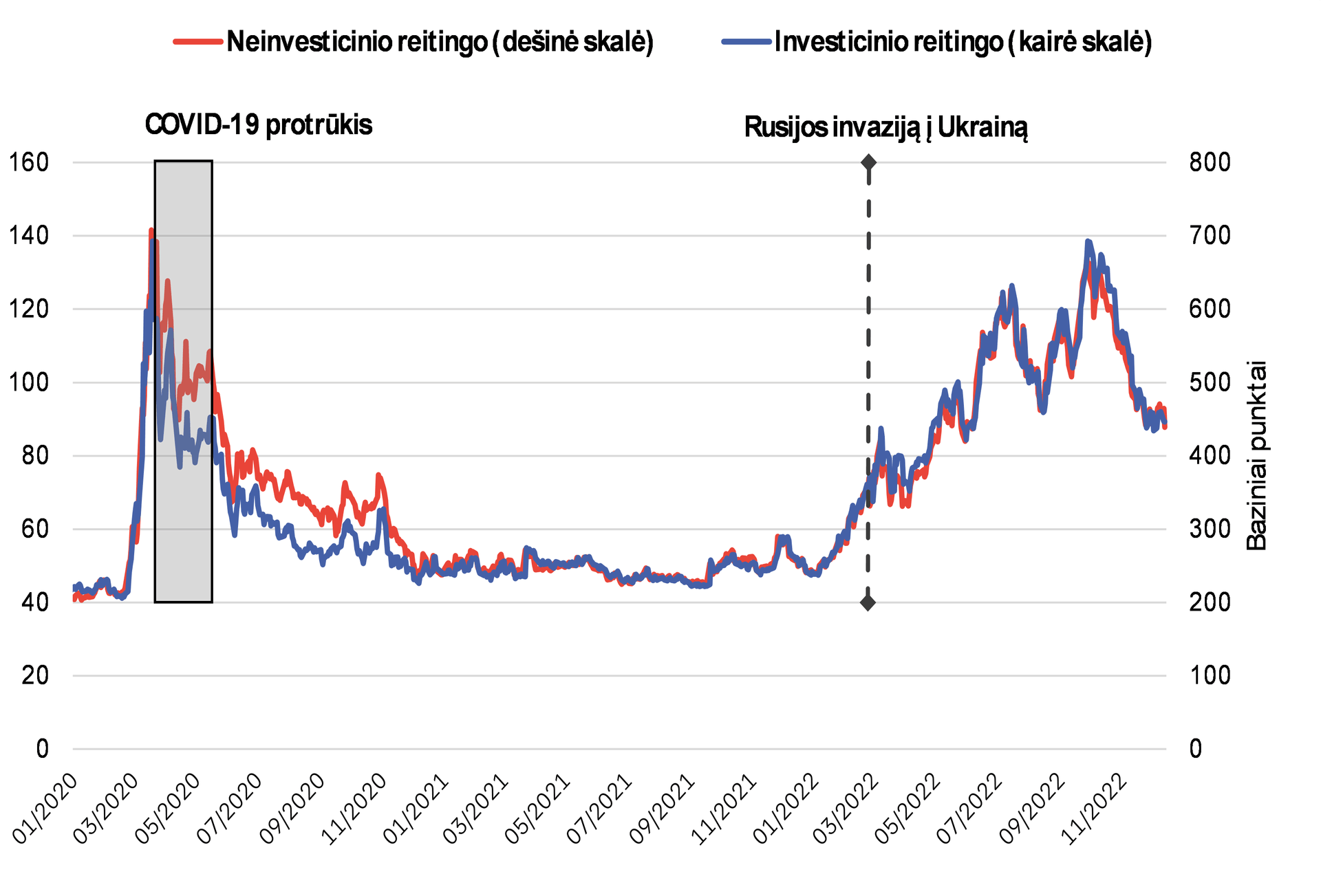

Verslui, kaip ir vyriausybių atveju, skolinimosi sąnaudų padidėjimą lėmė ne tik aukštesnė bazinė palūkanų norma, bet ir šoktelėjusios kredito rizikos premijos. „Markit iTraxx“ indeksai rodo, kad šis rodiklis (kuris kartu su nerizikinga pelno norma sudaro skolinimosi sąnaudų visumą) rugsėjo pradžioje buvo pasiekęs lygį, pastarąjį kartą matytą per patį COVID-19 pandemijos piką. 2020 metų pradžioje, kaip ir kiti centriniai bankai, veiksmų sparčiai ėmėsi ECB, ir padėtis rinkoje gana greitai aprimo. Dabartinė situacija skiriasi tuo, kad ECB ne tik nebeskatins ekonomikos, bet toliau griežtins pinigų politiką, todėl tokio scenarijaus tikėtis nebegalime.

Tiesa, per pastaruosius keletą mėnesių kredito rizikos premijos pastebimai sumažėjo, bet vis tiek yra didesnės, negu metų pradžioje, kai rinkoje sąmyšį sukėlė Rusijos invazija į Ukrainą (žr. 4 grafiką). Investicinio reitingo bendrovėms (turinčioms „Baa3“ ir aukštesnį reitingą pagal „Moody's“, arba „BBB-„ ir aukštesnį pagal „S&P“ skalę) penkerių metų kredito rizikos premija nuo metų pradžios vidutiniškai padidėjo 45 baziniais punktais. Atitinkamas rodiklis žemesnio, negu investicinis reitingas bendrovėms padidėjo 230 bazinių punktų (iki maždaug 4,7 procento).

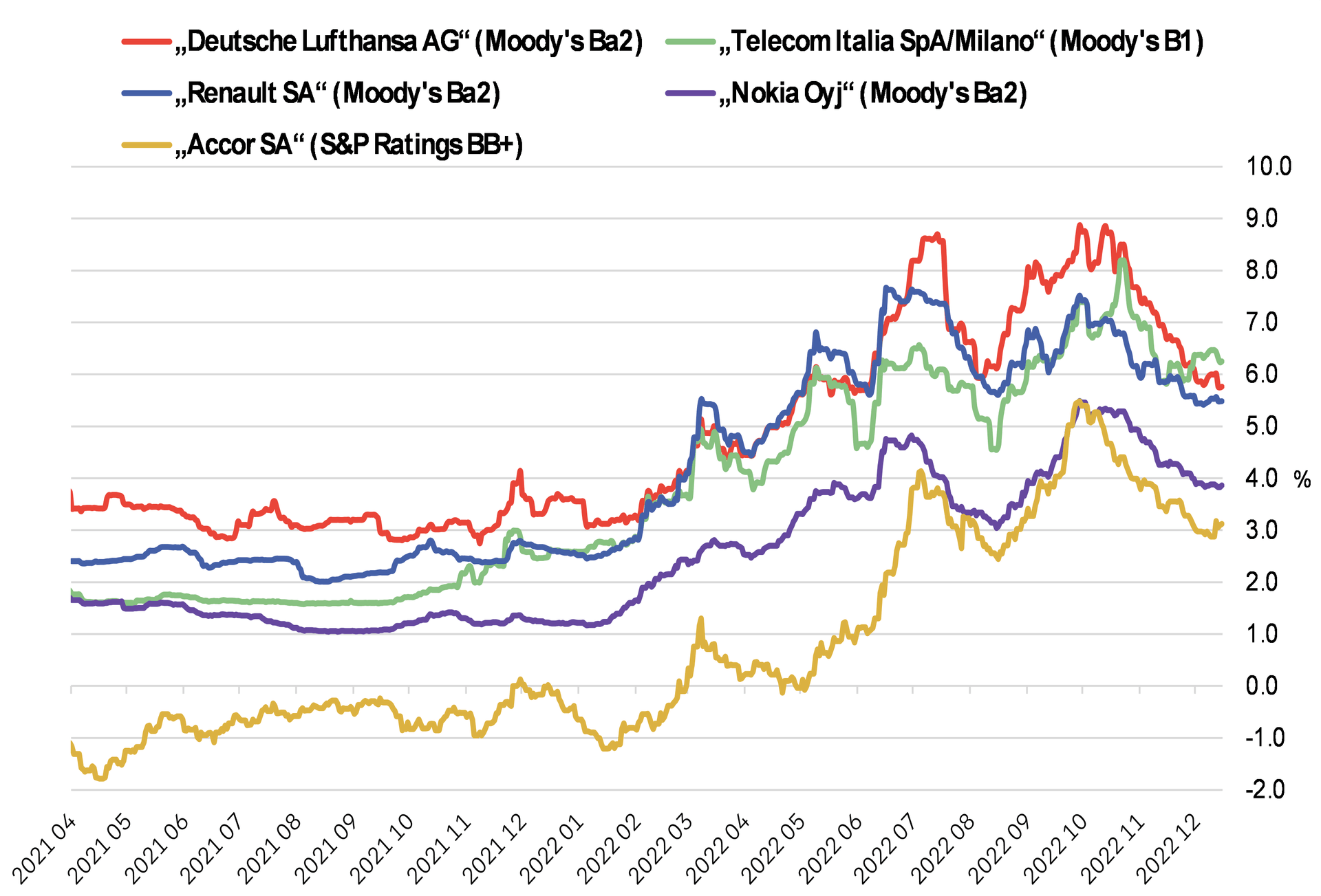

Šiek tiek žemesnio negu neinvesticinis reitingas bendrovių kredito rizikos premijų dinamika veikiausiai yra aktualesnis rodiklis daugumai įmonių, kurios kredito reitingo neturi (ypač toms, kurios nėra labai didelės), nes tiksliau rodo finansavimo sąlygas, su kuriomis jos susiduria. Keletas pavyzdžių (žr. 5 grafiką) rodo, kad finansavimo sąnaudos nuo metų pradžios joms padidėjo bent keletą kartų. Investuotojams tai galimybė uždirbti praėjus ilgam laikotarpiui, kai norint gauti bent kiek didesnę grąžą, reikėdavo rinktis daug rizikingesnius už obligacijas aktyvus. Verslui skolinimosi sąnaudų augimas, žinoma, yra rimtas iššūkis kaip tik tuo metu, kai jų ir taip netrūksta.

Kokių tendencijų Europos kredito rinkoje galėtume tikėtis ateityje?

ECB neabejotinai dar labiau sugriežtins pinigų politiką – SEB grupės ekonomistai prognozuoja, kad bazinė palūkanų norma vasario mėnesio posėdyje bus padidinta 50 bazinių punktų, kovą – dar 25 baziniais punktais. Tuomet apatinė palūkanų normų intervalo riba pirmo 2023 metų ketvirčio pabaigoje siektų 2,75 proc., ir, jei infliacija euro zonoje mažės, ECB turėtų stabtelėti ir nesiimti papildomų veiksmų nors iki 2023 metų pabaigos (tokiu atveju 3 mėnesių EURIBOR turėtų būti apie 2,85 procento). Šis arba artimi jam scenarijai daugumos finansų institucijų ir kitų prognozuotojų yra vadinami pagrindiniais (kitaip sakant, labiausiai tikėtini).

Kartu tai viena priežasčių, kodėl dauguma jų mano, kad ilgesnio laikotarpio palūkanų normų, taigi ir obligacijų pajamingumo pikas jau arti. SEB grupės ekonomistai prognozuoja, kad Vokietijos vyriausybės dešimties metų obligacijų pajamingumas (dabar 1,93 proc.) 2023 metų pradžioje pakils iki 2,2 proc., o vėliau turėtų šiek tiek sumažėti. Antra vertus, prognozės dėl ilgesnio laikotarpio palūkanų normų susijusios su dideliu neapibrėžtumu, nes jas lemia daug daugiau veiksnių, negu tik centrinių bankų vykdoma pinigų politika. Ypač sudėtinga prognozuoti kredito rizikos premijas. Kuo žemesnio kredito reitingo yra skoliniai įsipareigojimai, tuo labiau jų vertės pokyčiai koreliuoja su akcijomis, o ne saugiausių emitentų išleistomis obligacijomis.

Priežasčių, galinčių lemti kredito rizikos priedų padidėjimą 2023 metais, tikrai netrūksta. Tarp jų – aštresnis, negu dabar tikimasi ekonomikos sulėtėjimas euro zonoje, dar labiau išaugusi geopolitinė rizika, akcijų rinkos svyravimai arba išoriniai veiksniai (kaip tai buvo per 2007–2008 metų pasaulinę finansų krizę). Po ilgo ir gana ramaus žemų palūkanų normų laikotarpio 2022 metai buvo gerokai audringesni. Nors ECB jau pirmą 2023 metų ketvirtį veikiausiai nustos didinti palūkanas, tikėtina, kad metai Europos kredito rinkoje gali būti ne mažiau įtempti, todėl reikėtų būti pasiruošus, kad skolinimosi sąnaudos ir rizikos premijų svyravimai gali būti didesni.