13.30 val. papildyta „Creditinfo Lietuva“ komentaru – bendrovė žada diskutuoti dėl metodikos ir atsižvelgti į pastabas.

15min verslininkas papasakojo savo istoriją – norėjo gauti būsto paskolą, tačiau beatodairiški bankų tikrinimai jo kredito reitingą numušė iki tokio lygmens, kuris taikomas iš skolų neišbrendantiems benamiams.

„Pastaruosius du mėnesius derinau su bankais paskolos kreditavimo sąlygas. Kai kreipiausi į bankus gegužės mėnesį, tarsi viskas buvo gerai, kreditingumas B, skolų jokių nėra, mokesčiai sumokėti. Vienintelis vėlavimas „Tele2“ buvęs 2008 m. Dabar, kai jau atėjo laikas oficialiam pasiūlymui gauti, kaip tik vakar mane informavo, kad aš esu rizikingas klientas. Du bankai smarkiai pablogino mano kreditavimo sąlygas. Padidino maržą, sumažino finansuojamą paskolos procentą“, – 15min pasiskundė verslininkas Mindaugas.

Jis patikino, kad tris mėnesius derino su banku paskolos sąlygas – per naktį bankai sumažino kreditavimo galimybes, nors niekas nepasikeitė, nei pajamos, nei skolos. Keitėsi tik kredito reitingas, o jį augino „apsilankymai bankuose“.

15min jau rašė, kad kredito reitingas ima augti, jei trečiosios šalys jį tikrina – taip nutiko ir šį kartą. Vienam bankui prireikė kredito reitingą tikrinti net 6 kartus.

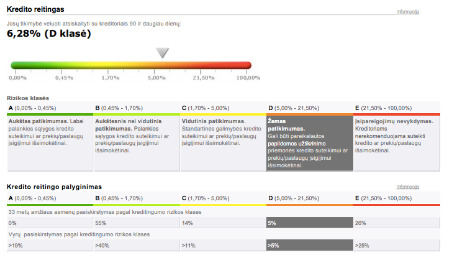

„Dėl kažkokių priežasčių mano kredito reitingą tie patys trys bankai tikrino keliolika kartų. Tai po šių visų patikrinimų mano kredito reitingas tapo D – t. y. rizikingas finansuoti. Aš tai vadinčiau 20 000 Eur nuostoliu – tokios vertės nuostolis dėl keleto žioplių“, – pyko Mindaugas.

„D“ reitingas reiškia, kad asmuo yra žemo patikimumo – tikimybė vėluoti atsiskaityti su kreditoriais siekia 5–21,5 proc. per tris mėnesius, todėl už paskolą gali būti pareikalauta papildomų užtikrinimo priemonių – užstato ar laidavimo.

Vyriškis prašė nenurodyti asmens duomenų – jis vis dar tikisi paskolą gauti.

Lietuvos bankas kreipėsi į bendrovę: gali pažeisti ES teisę

Lietuvos banko valdybos narys Tomas Garbaravičius 15min informavo, kad institucija kreipėsi į bendrovę, kad ši paaiškintų, ar viešai skelbiama informacija atitinka tikrovę.

„Mūsų pirminiu vertinimu, atvejai, kai klientas būtų „baudžiamas“ prastesniu asmeniniu reitingu už tai, kad siekė palyginti kelių kredito davėjų pasiūlymus ir teikė jiems paraiškas, prieštarautų tiek Lietuvos, tiek ES teisės aktams, trukdytų konkurencijai ir pažeistų vartotojų teises, nes apribotų jų galimybes ieškoti geriausio pasiūlymo pasiimti naują kreditą ar refinansuoti jau turimas paskolas geresnėmis sąlygomis.

Gavę bendrovės atsakymą, nuodugniai įvertinsime pateiktą informaciją ir prireikus imsimės tolesnių žingsnių“, – patikino T.Garbaravičius.

Lietuvos banko nuomone, vartotojo kreditingumo vertinimas turi būti tikslus ir objektyvus. Jeigu žmogus, siekdamas pasiskolinti kuo geresnėmis sąlygomis, domisi galimybėmis keliose kredito įstaigose tai yra natūralus, logiškas ir skatintinas sprendimas.

Bankai privalo vertinti patys

Pasak T.Garbaravičiaus, bankai, prieš sudarydami paskolos sutartį, kiekvienu atveju patys privalo atlikti išsamų vartotojo kreditingumo vertinimą. Tą detalizuoja teisės aktai.

„Pagrindinė informacija, kurią privalo surinkti ir įvertinti kredito davėjai yra: vartotojo pajamos, finansiniai įsipareigojimai, kredito istorija (ar laiku mokėjo įmokas ir pan.)“, – aiškina T.Garbaravičius.

Todėl vien „Creditinfo“ už negautą paskolą negali būti atsakinga.

„Creditinfo“ sudaromas vartotojo kredito reitingas nėra tas veiksnys, kurį privalo vertinti kredito davėjai. Vis dėlto, jei vertinant kreditingumą naudojamas trečiosios šalies sudaromas kredito reitingas, Lietuvos banko nuomone, duomenų bazių patikrinimų skaičius neturėtų nulemti ar daryti reikšmingą įtaką vartotojo kredito reitingui“, – patikina T.Garbaravičius.

„Creditinfo“: diskutuosime ir atsižvelgsime

Po 15min publikacijos komentarą atsiuntė bendrovė „Creditinfo“:

„Siekiant skaidrumo pabrėžiame, jog kredito biuro „Creditinfo Lietuva“ statistinis reitingas, prieinamas kiekvienam žmogui yra skirtas asmeniui suvokti savo asmeninę finansinę prognozę. Bankai, kaip patvirtina jų atstovai, naudojasi savo sistemomis ir praktika, siekdami įvertinti savo klientų kreditingumą. Atitinkamai, nuomonė, jog konkrečiai „Creditinfo Lietuva“ reitingas pablogino bankų komercines sąlygas asmenims yra neteisinga.

Pasaulinė praktika rodo, kad kredito biurai yra bene vienintelė galimybė asmeniui sužinoti savo rizikos prognozę – reitingą. Pasak Pasaulio Banko ataskaitos „Doing business 2018”, Lietuva patenka į geriausių ES valstybių penketą pagal kreditinės informacijos išsamumą.

Siekiant išvengti skubotų išvadų, pasiūlėme Lietuvos Bankui pristatyti savo reitingo metodiką. Kartu diskutuosime apie situacijas, kuomet konkretūs atvejai prieštarauja Lietuvos ir tarptautinei statistikai. Atsižvelgsime į visuomenės keliamus klausimus bei viešai informuosime apie sprendimus.

Raginame visuomenę ir toliau domėtis bei kelti klausimus, nes esame skaidri ir atvira kompanija, kurios siekis yra auginti finansiškai stiprią Lietuvą.“

Kovojo ir atsitrenkė į sieną

Kitas skaitytojas Merūnas tikino, kad jam kredito reitingą taip pat išaugino trečiųjų šalių patikrinimai. O tikrina ne tik bankai, bet ir kiti paslaugų tiekėjai, pavyzdžiui, telekomunikacijų bendrovės. Vyras ėmė kovoti su bendrove ir tikino, kad kreipsis į Lietuvos banką, Duomenų apsaugos inspekciją ir Vartotojų teisių apsaugos tarnybą.

„Reitingas mažėja jau po dviejų tikrinimų, o atsistato tik po pusės metų. Aš raštu kreipiausi į „Creditinfo“ dėl tokios nesąmonės, jie atsakė, jog pagal jų vidines taisykles viskas teisinga“, – sako Merūnas ir patikina, kad prašė vertinimo metodikos, tačiau ji slapta.

Jis pyko, kad jokia institucija tinkamai neprižiūri privačios bendrovės, kuri tvarko itin jautrius gyventojų duomenis.

„Išeina nesąmonė. Jie patys susikūrė metodiką, pagal ją mane vertina ir man nesako, kokios yra vertinimo taisyklės. Tai tas pats, jei sustabdytų kelių policija, išrašytų baudą ir nepasakytų už ką – jūs taisykles pažeidėte ir esate kaltas, o ką pažeidėte, ne jūsų reikalas, nes tai paslaptis“, – pyko už neteisingą vertinimą Merūnas.

Jis įsitikinęs kad bendrovė piktnaudžiauja savo dominuojančia padėtimi.

„Vienas UAB gali kontroliuoti visų Lietuvos gyventojų finansinį likimą. Jei aš kreipiuosi į daug finansų įstaigų dėl pasiūlymo būsto paskolai, tai krenta mano reitingas. Tai kokiu būdu vartotojui gauti pasiūlymą iš visų bankų nesikreipiant į bankus?“ – širdo Merūnas.

Merūnas nesupranta, kodėl privati bendrovė turi neribotą galią rinkti ir kaupti informaciją apie kiekvieną asmenį, net ir tuomet, kai jis tam prieštarauja.

Merūnas pabandė – pareikalavo, kad bendrovė pašalintų informaciją apie jį. Tačiau rezultatas buvo ne toks, kaip tikėjosi.

„Kai buvo patvirtintas naujasis duomenų apsaugos įstatymas, aš raštu parašiau jiems, kad aš atšaukiu jiems teisę naudoti mano duomenis, siųsti informaciją man ir pareikalavau ištrinti visą informaciją apie mane. Tai spėkite, ką jie padarė: ištrynė mano paskyrą jų sistemoje, pinigų už šią paskyrą negrąžino, ištrynė mane iš vartotojų, tačiau ištrinti mano asmeninius duomenis iš savo sistemos jie kategoriškai atsisakė. Jie mane išmetė lauk, o patys ir toliau tvarko mano asmens duomenis, nors jiems sutikimo nedaviau“, – stebėjosi Merūnas.

Dabar bendrovė netgi atsisako jam suteikti informaciją, kokią apie jį turi surinkusi.

„Toliau buvo dar gražiau. Kai aš telefonu susisiekiau su atstove, ji atsakė, kad ištrynė mano prisijungimus. Tad jie dabar mane traktuoja ne kaip savo klientą ir man jokios informacijos nebeteiks“, – piktinosi vyras. Jis tikina, kad bendrovėje buvo užsisakęs mokamų paslaugų – pinigų jis neatgavo.

Merūnas neabejoja, kad tai prieštarauja naujajam ES Duomenų apsaugos reglamentui.

Ne visa informacija teisinga

15min gavo ir kitokių istorijų – gyventojai piktinasi, kad pateikiami netgi neteisingi duomenys.

„Perskaitęs Jūsų straipsnį apie „Creditinfo“ nusprendžiau pasitikrinti savo reitingą ir informaciją apie kredito istoriją. Prisiregistravęs sugeneravau ataskaitą ir negalėjau patikėti, kad įstaiga, teikianti informaciją bankams, gali leisti sau tokias klaidas: mano ataskaitoje rašoma, kad neturiu jokių įsipareigojimų ir kreditų likučių, nors turiu kreditą būstui! Maža to, 2013 metais paimtą ir iškart, per 3–4 dienas, grąžintą vartojimo kreditą jie pateikia kaip atiduotą per 10 mėnesių.

Nelabai suprantu ko vertos tokios jų ataskaitos iš viso“, – pyko skaitytojas Robertas.

15min skaitytojas Julius skaičiavo, kad „Creditinfo“ gegužės 31 d. jo įsipareigojimų likutį įvertino 7795,15 eurų, ir jis jau kurį laiką nekinta, „nors įmokos yra mokamos laiku“.

„Lietuvos banko paskolų rizikos duomenų bazėje to paties įsipareigojimo likutis yra 6892,18 euro, beveik 903 eurų mažiau. Aišku, reikėtų paminėti ir tai, kad sutartis (įsipareigojimas) yra sudarytas su bankroto procese esančia įstaiga „Taupkasė“, todėl Lietuvos banke esantys duomenys nebėra atnaujinami. Vadinasi, realus įsipareigojimo likutis yra dar mažesnis“, – svarstė Julius.

Bankai tikina, kad reitingu nesikliauja

15min pasiteiravo komercinių bankų, ar jie, spręsdami dėl paskolų, vadovaujasi „Creditinfo“ sudaromu reitingu – ar prastas reitingas gali lemti, kad klientai paskolos negaus, ar sąlygos bus pablogintos.

Tiek SEB bankas, tiek „Swedbank“ neigė – esą jie kliento rizikingumą vertina savarankiškai.

„Vertindami kliento skolinimosi galimybes „Swedbank“, atsižvelgiame į kliento finansinę situaciją, jos stabilumą ir perspektyvą. Taip pat didelį dėmesį skiriame kliento įsipareigojimų ir mokėjimo istorijos ne tik banke, bet ir kitose bendrovėse vertinimui. Norime atkreipti dėmesį, jog atliekame savarankišką kliento kredito rizikos vertinimą, kuris nepriklauso nuo „CreditInfo“ bendrovės skaičiuojamo kredito reitingo. Todėl atitinkamai kreditorių kredito biure suformuotų užklausų apie asmens įsiskolinimą skaičius neturi jokios įtakos vertinant asmens galimybes gauti paskolą „Swedbank“, – tikino banko atstovas spaudai Saulius Abraškevičius.

O SEB banko valdybos narys, vadovaujantis Mažmeninės bankininkystės tarnybai, Vaidas Žagūnis, tikino, kad bankas nesivadovauja „apsilankymų“ kriterijumi.

„Skolindamas privatiems asmenims SEB bankas vadovaujasi savo kredito rizikos vertinimo metodologija ir kitų įmonių skaičiuojamais kredito reitingais nesivadovauja. Kai klientas kreipiasi dėl paskolos, kiekvieną atvejį bankas analizuoja ir vertina individualiai“, – patikina SEB atstovas.

Anot jo, vertinamos kliento finansinės galimybės, pajamų tvarumas, kredito istorija (ar klientas turi arba yra turėjęs skolų), turimi kiti finansiniai įsipareigojimai, taip pat atsižvelgiama į prašomo kredito sumą ir terminą, nuosavų lėšų dalį.

„Jūsų minimo kriterijaus „kreditavimosi aktyvumas“ savo metodologijoje neturime“, – sako V.Žagūnis.

„Creditinfo“ 15min jau aiškino, kad jei žmogus ketina prisiimti įsipareigojimų, augant „kreditavimosi aktyvumo“ rodikliui mažėja „planuojamo asmeninio biudžeto lankstumas, todėl išauga vėlavimo atsiskaityti rizika“.

VDAI nepaaiškino, koks teisėtas duomenų tvarkymo pagrindas

15min po skaitytojų skundų pabandė pasiaiškinti, kokiu teisiniu pagrindu kreditų reitingų bendrovės turi teisę be asmenų sutikimo kaupti asmeninę informaciją. Netgi Valstybinė duomenų apsaugos inspekcija aiškaus atsakymo neturėjo.

„Pagal 2018 m. gegužės 25 d. pradėtą taikyti Bendrąjį duomenų apsaugos reglamentą „Creditinfo“, veikdama kaip duomenų valdytoja, asmens duomenis tvarko teisėto intereso pagrindu. Tuo atveju, kai „Creditinfo“ veikia kaip asmens duomenų tvarkytoja, tai jos asmens duomenų tvarkymo pagrindas toks pat, kaip ir duomenų valdytojo (gyventojo – 15min), kurio duomenis „Creditinfo“ tvarko“, – teigiama 15min pateiktame atsakyme.

Tačiau nenurodoma, kaip yra tuo atveju, kai asmens interesas yra priešingas – jis nenori leisti, kad jo duomenys būtų kaupiami, ir skolintis.

„Kreditingumo reitingo sudarymas, kaip finansinė paslauga, yra įtvirtintas Lietuvos Respublikos finansų įstaigų įstatyme, kurio priežiūrą vykdo Lietuvos bankas. Manome, kad finansinės paslaugos turi užtikrinti finansinį stabilumą bei garantuoti, kad būtų kredituojami tik tie, kurie atitinka teisės aktais nustatytus kriterijus bei, atvirkščiai, neužkirsti kelio sąžiningiems asmenims pasinaudoti kreditais“, – teigiama komentare.

Tačiau vėlgi – minimame įstatyme nė žodžiu neužsimenama apie duomenis ir jų tvarkymą.

VDAI pasiūlė kreiptis į Lietuvos banką, kuris prižiūri finansines paslaugas teikiančias institucijas.