Iki šiol nesupranta brangimo priežasčių

Michailas prieš 3 metus savo įmonei išperkamąja nuoma įgijo 2009 metų VW „Passat“ automobilį. Gruodį vyras „Swedbank lizingui“ sumokėjo paskutinę įmoką ir labai apsidžiaugė: „Viskas, mašina išpirkta“.

Tačiau Michailo išlaidos sumažėjo ne tiek, kiek jis tikėjosi.

„Regitroje“ galutinai įforminau automobilį kaip įmonės nuosavybę. Ir laimingas norėjau vėl apdrausti. Ir man iškart davė dvigubą, o kai kur ir trigubą kainą“, – vyras pasakojo, kad smarkiai didesnę kainą siūlė visos draudimo bendrovės.

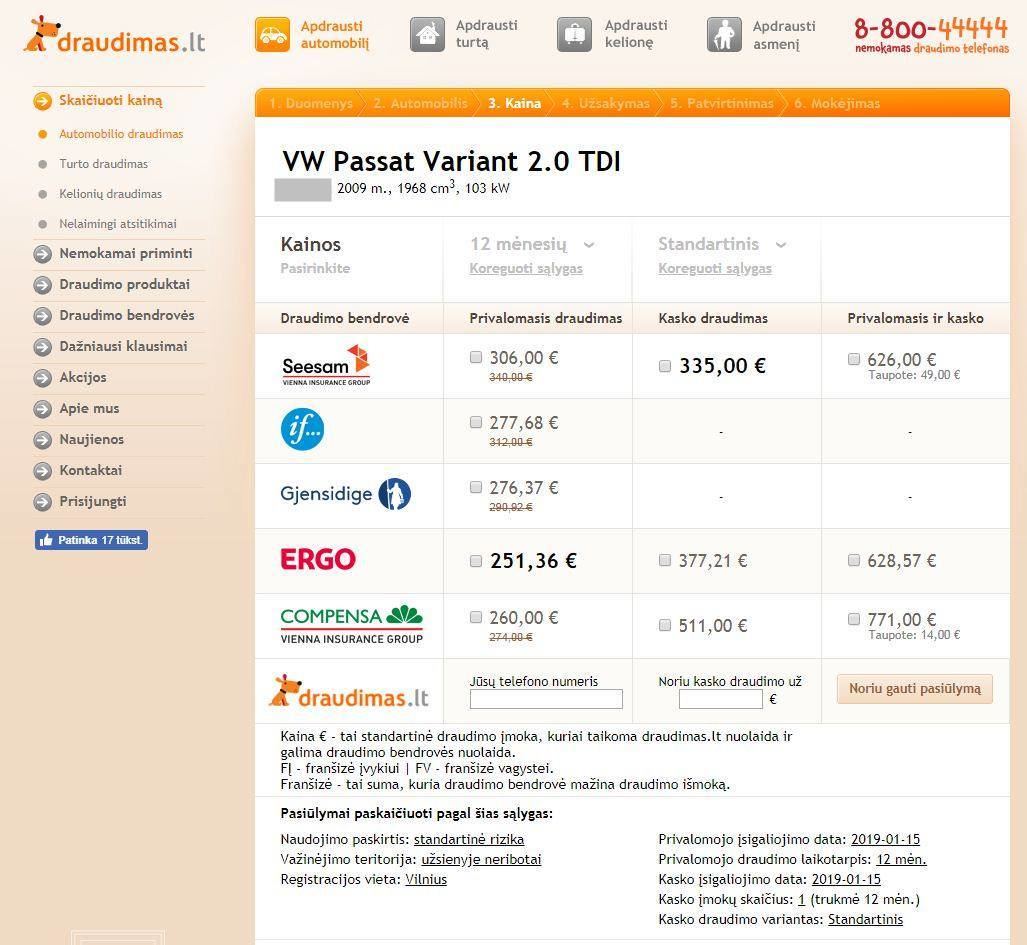

Kai už automobilį vyras vis dar mokėjo įmokas „Swedbank lizingui“, jo metinis draudimas „Lietuvos draudime“ kainavo 87 eurus, o dabar metinė mažiausia kaina viršija 180 eurų, o kai kurios draudimo kompanijos siūlo automobilį apsidrausti ir už 300 eurų.

Vyras kreipėsi į skirtingas draudimo įmones ir visur išgirdo tą patį: „Buvo dvigubai ar net trigubai pigiau, nes prieš tai mašina formaliai buvo „Swedbank lizingo“ nuosavybė, o dabar – mano įmonės, kuri formaliai neturi draudimo istorijos. „Swedbank lizingas“ – didelė kontora, kur tūkstančiai automobilių, su reputacija, ilga draudimo istorija ir t.t. Tu – mažas, niekam nežinomas ir t.t. Kaip su nauju vairuotoju – kuo jaunesnis ir kuo mažiau patirties, tuo brangiau kainuoja.“

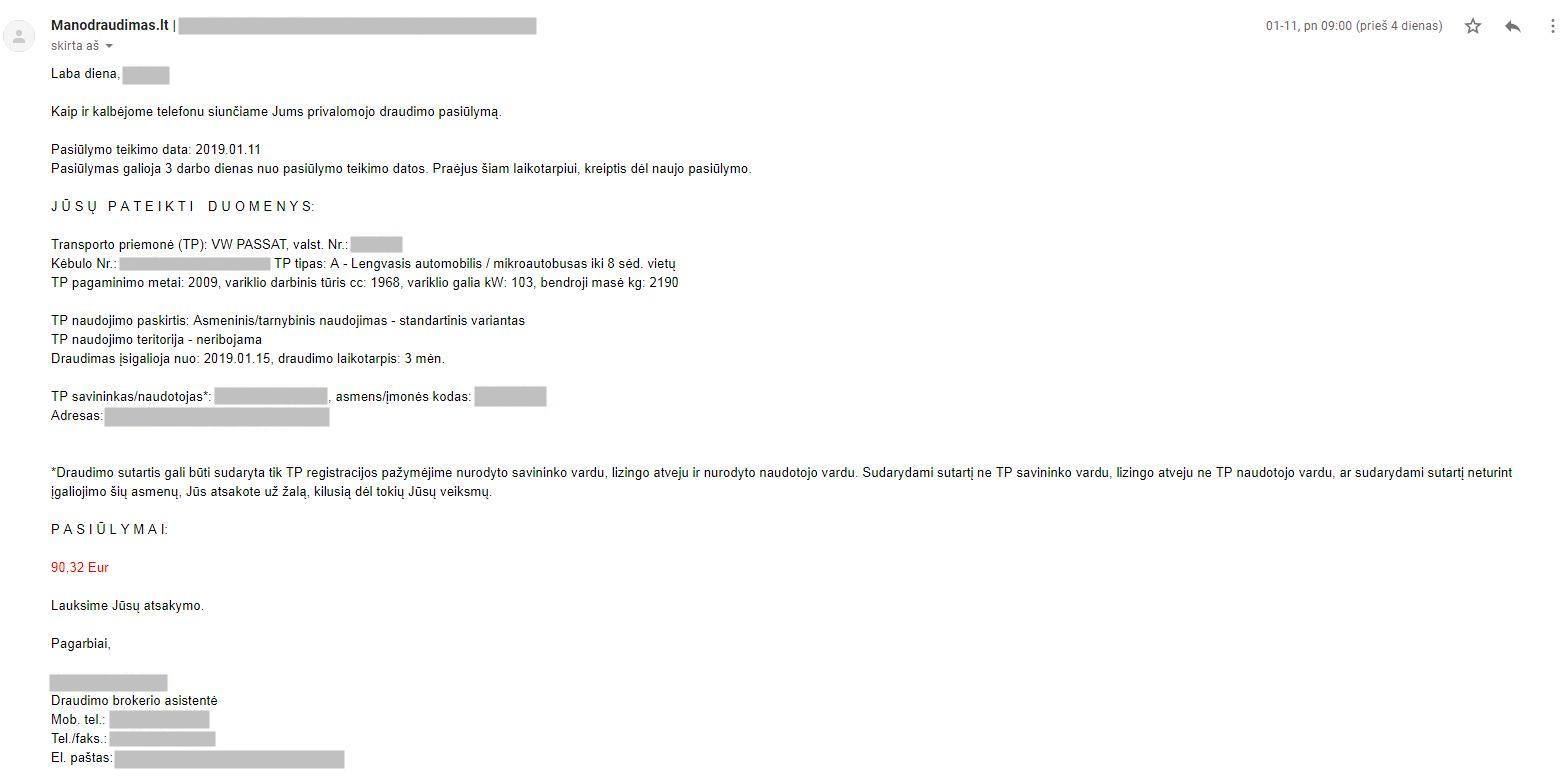

Michailui buvo sunkiai suprantami tokie paaiškinimai – juk trejus metus automobiliu naudojosi tie patys žmonės, kurie juo naudosis ir dabar. Vyras nusprendė apsidrausti tik trim mėnesiams (sumokėjo 92 eurus) – per tą laiką automobilį parduos ir lizingu įsigys naujesnį. Taip ir naujesnį automobilį vairuos, ir sutaupys draudimui.

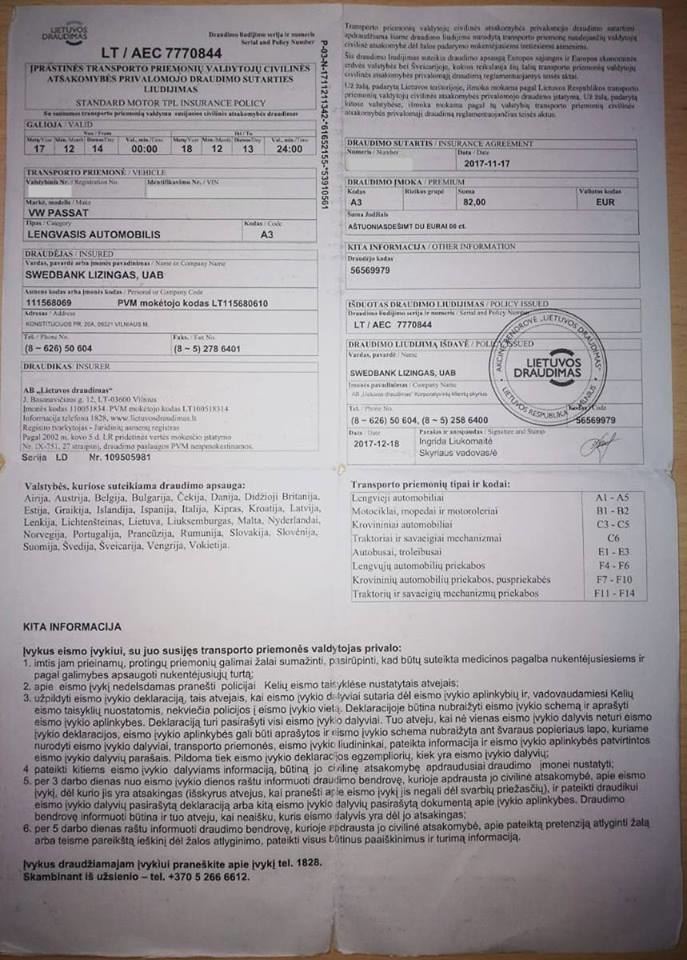

Bandžiau visur per brokerius, bet pigiausias variantas vis tiek liko „Lietuvos draudimas“. Bet jeigu metams, kai mašina buvo dar lizinguota, civilinis draudimas kainavo apie 87 eurus, tai dabar virš 180 eurų, o trims mėnesiams (tokį ir paėmiau, nutariau parduoti ir vėl lizingu paimti naujesnę) 92 eurus.

„Paaiškinimo nėra, nors visi draudikai tikrai mato, kad niekas nepasikeitė, tik kad mašina tapo įmonės nuosavybe. Manau, tai nesąžininga, bet kaip vartotojas nieko negaliu padaryti, o be draudimo nepavažinėsi. Tuo draudikai ir naudojasi. O mano galutinė išvada, kad jie taip per prievartą skatina lizingą, nes tampa daug naudingiau turėti lizinguotą mašiną, nes už draudimą moki daug mažiau“, – kalbėjo Michailas.

Vairuotojas tas pats, bet klientas – kitas

Draudikai neneigia, kad, pasibaigus išperkamosios nuomos sutarčiai, gali pabrangti draudimas. „Lietuvos draudimas“ paaiškino, kad paskolą automobiliui įsigyti suteikiančios įmonės rizika gali būti vertinama kaip mažesnė nei automobilį išsiperkančio juridinio ar fizinio asmens, dėl to skiriasi ir draudimo kaina.

„Kiekviena draudimo bendrovė turi savo rizikos vertinimo kriterijus ir kiekvienas klientas (įmonė) bei jo rizika yra vertinama individualiai. Šiuo atveju, kai teikiamas draudimas visam lizingo parkui, vertinamas viso parko bendras nuostolingumas ir rizikos lygis, bet ne kiekvieno vairuotojo ir kiekvieno automobilio atskirai. Klientui persiregistravus automobilį savo įmonės vardu, rizika vertinama konkrečiai tos įmonės, pagal jos rizikos laipsnį.

Lizingo bendrovė, kaip draudėjas, taip pat įsipareigoja valdyti savo rizikos lygį ir imasi įvairių veiksmų, kaip valdyti klientų nuostolingumą, pavyzdžiui, teikdami klientams individualias lizingo sąlygas.

Vertinant riziką ir nustatant draudimo kainą vienas iš pagrindinių faktorių yra, žinoma, kliento bendroji žalų istorija“, – aiškino Arūnas Raziūnas, „Lietuvos draudimo“ Verslo rizikos vadovas.

Ne kitaip bus ir draudžiant automobilį kitose draudimo bendrovėse.

„Apskaičiuojant transporto priemonės draudimo įmoką, atsižvelgiama į įvairius kriterijus bei rizikas – tiek individualių besidraudžiančių asmenų, tiek visos rinkos. Vienas iš tokių kriterijų yra žalų statistiniai duomenys. Kai automobilį draudžia lizingo įmonė, draudimo rizika įvertinama pagal lizingo įmonės draudžiamų klientų visumą.

Tuo atveju, kai automobilį draudžia asmuo, atsižvelgiama į to asmens eismo įvykių istoriją, vairavimo patirtį ir pan. Kiekvienas draudimo atvejis vertinamas individualiai ir gali pasitaikyti atvejų, kai asmeniui priklausančio automobilio ir lizinguojamo automobilio draudimo kaina skirsis“, – 15min aiškino Rimvydas Pocius, draudimo bendrovės „ERGO Lietuvoje“ Transporto priemonių draudimo skyriaus vadovas.

Linas Laugalis, „Compensa Vienna Insurance Group“ produktų ir rizikos vertinimo departamento vadovas, 15min tvirtino, kad vertinant riziką neatsižvelgiama į tai, ar automobilis pirktas išperkamosios nuomos būdu.

Automobilių draudimo rinka – itin konkurencinga, joje bendrovės varžosi dėl kiekvieno kliento, – tvirtino draudikas.

„Automobilių draudimo rinka – itin konkurencinga, joje bendrovės varžosi dėl kiekvieno kliento. Todėl kiekvieną atvejį vertiname individualiai ir atsižvelgiame į skirtingus parametrus, tarp kurių – vairuotojo sukauptas stažas, techniniai automobilio parametrai, eismo įvykių statistika ir kt. Faktas, ar automobilis yra lizinguojamas, ar ne, mūsų kainodaroje į rizikos faktorių sąrašą nepatenka – tai nėra objektyvus veiksnys, galintis ir turintis turėti įtakos draudimo kainai“, – aiškino L.Laugalis.

Konkretaus atvejo jis nevertino, bet pripažino, kad pasitaiko atvejų, kai išperkamosios nuomos būdu pirkto automobilio draudimo sąlygos ir kainodara yra susijusi ir su lizingo sąlygomis.

„Jungtinis lizingo ir draudimo produktų paketas gali turėti įtakos ir šių paslaugų kainodarai. Tačiau tokiu atveju išskirti draudimo kainą iš bendro paslaugų paketo ir lyginti ją su rinkos kainomis gali būti netikslu“, – aiškino draudikų atstovas.

Jei automobilis apdraudžiamas lizingo bendrovės vardu, o vėliau perrašomas įmonės ar asmens vardu, draudimo istorija pradedama iš naujo“, - 15min raštu atsakė A.Dambrauskas.

Andrius Dambrauskas, Produktų, rizikos vertinimo ir kainodaros vadovas Baltijos šalims

„Gjensidige“ Produktų, rizikos vertinimo ir kainodaros vadovas Baltijos šalims Andrius Dambrauskas aiškino, kad pasibaigus išperkamosios nuomos sutarčiai, automobilio draudimo istorija nutrūksta.

„Tais atvejais, kai lizinguojamas automobilis apdraudžiamas savininko vardu, o pasibaigus lizingo sutarčiai ir toliau draudžiamas to paties naudotojo vardu, draudimo istorija nenutrūksta. Jei automobilis apdraudžiamas lizingo bendrovės vardu, o vėliau perrašomas įmonės ar asmens vardu, draudimo istorija pradedama iš naujo“, – 15min raštu atsakė A.Dambrauskas.