Kiek, prasidėjus COVID-19 pandemijai, pasaulis prispausdino tuščių pinigų?

Išleisti į apyvartą pinigai nėra „tušti“. Jie tiesiogiai yra padengti centrinių bankų nuperkamais skolos vertybiniais popieriais arba tinkamos kokybės užstatu (pvz., komercinių bankų turimais skolos vertybiniais popieriais arba suteiktomis paskolomis). Krizių akivaizdoje šiomis pinigų emisijomis siekiama užtikrinti stabilų finansų rinkų ir visos ekonomikos funkcionavimą, skatinti jos atsigavimą ir potencialo panaudojimą.

Be to, pinigų kiekio padidėjimas per krizę atspindi ne tik skatinamąją pinigų ir fiskalinę politiką, bet ir padidėjusią įmonių ir namų ūkių paklausą likvidžioms atsargoms. Ekonominei situacijai pagerėjus, šios atsargos sumažės grąžinant paskolas (atskiros šalies, pvz., Lietuvos, mastu likvidžias atsargas taip pat mažins jų panaudojimas investicijoms ar vartojimui perkant importuojamas prekes).

Centriniai bankai taip pat gali nesunkiai sumažinti išleistų į apyvartą pinigų kiekį, kai pinigų politikos požiūriu tam ateis laikas:

- nerefinansuodami dalies paskolų bankams;

- sustabdydami obligacijų pirkimą ir nerefinansuodami turimų obligacijų, kai jos išperkamos suėjus jų terminams;

- padidindami palūkanas už pinigų politikos operacijas ir paveikdami rinkos palūkanų normas, taip sulėtindami ūkio kreditavimą ir indėlių augimą;

- jei prireiktų procesą paspartinti, centriniai bankai galėtų pardavinėti turimas obligacijas rinkoje, taip išimdami pinigus iš apyvartos.

Atsižvelgdami į dabartinę ekonominę padėtį ir jos perspektyvas, pagrindiniai pasaulio centriniai bankai vis dar vykdo itin skatinančią pinigų politiką. Ekonominei padėčiai normalizuojantis ir centriniams bankams įsitikinus, kad tolesnė ekonomikos raida bus tvari, o infliacijos perspektyva atitiks kainų stabilumo tikslą, pinigų politikos pobūdis bus griežtinamas. Tokie žingsniai bus labai atsargūs vengiant pakenkti ekonomikos atsigavimui.

Tiek Amerika, tiek Europa per krizes įprastai įliedavo po 10 proc. tuščių pinigų, o dabar 50 proc.?

Kadangi nėra visiškai aišku, kaip apskaičiuoti šie 10 ir 50 proc. įverčiai, darome prielaidą, kad turima galvoje centrinių bankų balansų arba jų išleistų pinigų (pinigų bazės) kiekio pokyčių intensyvumas per ankstesnes švelnesnes krizes ir per pasaulio finansų krizę (2008–2009 m.) bei COVID-19 pandemiją.

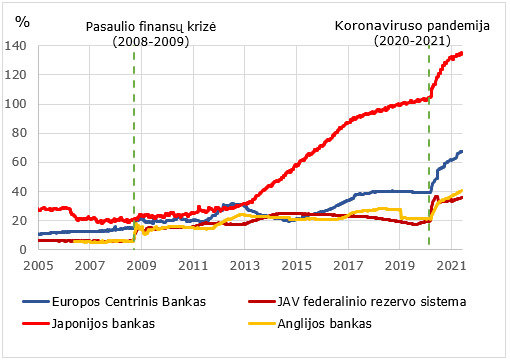

Pažymėtina, kad pasaulio finansų krizė ir pandemija buvo ypač didelio masto sukrėtimai, lyginami su Didžiąja depresija (1929–1933 m.). Centriniai bankai įvertino praeities pamokas (varžančią pinigų politiką prieš ir per Didžiąją depresiją), todėl per paskutines krizes jų atsakas buvo gerokai ryžtingesnis. Centriniai bankai neturėjo daug erdvės mažinti palūkanų lygį, tačiau tai kompensavo plataus masto obligacijų pirkimo programomis ir ilgalaikio skolinimo operacijomis. Tai reikšmingai padidino centrinių bankų balansus (žr. 1 pav.). Kartu su anticikline fiskaline politika skatinamoji pinigų politika labai sušvelnino ekonomikų nuosmukius, palyginti su Didžiosios depresijos padariniais, kai pagrindinių Vakarų šalių ekonomikos smuko 23–46, o nedarbas išaugo iki 23–33 proc.

Pažymėtina, kad šie centrinių bankų veiksmai nesukėlė spartesnės, nei siekiama, infliacijos. Atvirkščiai, per pastarąjį dešimtmetį pagrindiniai centriniai bankai kovojo su priešingo pobūdžio iššūkiu – pernelyg žema infliacija, palyginti su pinigų politikos tikslais.

Ar pinigų nuvertėjimas yra užprogramuotas?

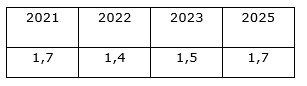

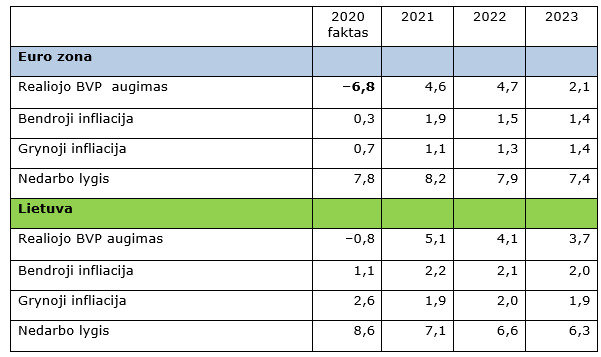

Nors jau daugiau nei penkerius metus Eurosistema vykdo itin skatinamojo pobūdžio pinigų politiką, dėl įvairių priežasčių faktinė infliacija euro zonoje buvo ir vis dar yra pastebimai žemesnė, nei siekiamas jos lygis. Prognozėse numatomas šiek tiek spartesnis, bet nuosaikus kainų augimas euro zonoje 2021 m. dėl laikinų veiksnių: pasiūlos vadinamojo butelio kaklelio laikinų efektų, mokesčių Vokietijoje, krepšelio svorių peržiūros, bazės efektų. Tačiau tiek euro zonos, tiek ir pasaulio ekonomika dar neveikia visu pajėgumu, nedarbas vis dar yra didelis, darbo užmokestis daugelyje regionų ir toliau kyla vangiai, todėl grynoji infliacija tebėra maža, ir bendroji infliacija vidutiniu laikotarpiu vėl sumažės žemiau 2 proc. (žr. 1 lentelę).

Lietuvoje situacija yra šiek tiek kitokia. Lietuvos ekonomika per pandemiją patyrė gerokai švelnesnį nuosmukį. Iš dalies dėl to darbo užmokestis toliau sparčiai kilo, o infliacija buvo truputį didesnė nei vidutinė euro zonoje. Prognozuojama, kad ji ir toliau bus nuosaiki ir 2021–2023 m. (žr. 1 lentelę).

Ar pinigai nuvertėja labiau, nei kyla žaliavų kainos?

Pinigų vertės pokyčius priimta vertinti gamybos grandinių galutinių kainų – vartotojų kainų – indekso pokyčiais (bendrąja infliacija). Žaliavų kainų įtaka bendrajai infliacijai yra ribota dėl ribotos jų dalies vidutinio vartotojo krepšelio struktūroje. Daugelio vartojimo prekių, o ypač paslaugų, kainų didesnę dalį sudaro darbo ir kapitalo sąnaudos bei vartojimo mokesčiai. Dėl šių priežasčių vartotojams pinigų perkamoji galia nenuvertėja tokiu mastu, kokiu pasikeičia žaliavų santykinės kainos.

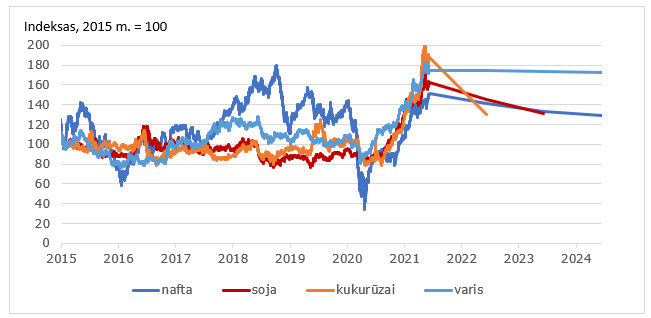

Tuo galima lengvai įsitikinti palyginus pastarojo meto žaliavų kainų ir bendrojo kainų lygio pokyčius. 2020 m. infliacija euro zonoje sudarė 0,3, o Lietuvoje – 1,1 proc. Pagal birželio mėn. prognozę 2021 m. euro zonoje ji sieks 1,9, o Lietuvoje – 2,2 proc. (žr. 1 lentelę). Nuo 2019 m. pabaigos naftos kaina pakilo 3, kukurūzai – 16, varis – 61 proc. 2020 m. pavasarį visų žaliavų kainos buvo labai smukusios dėl pandemijos. Ateities sandorių kainos rodo, kad žaliavinio maisto ir mažesniu mastu naftos kainos turėtų mažėti, metalų kainos – stabilizuotis (žr. 2 pav.).

Daug žaliavų prekybos yra nepadengta niekuo, kam turim ruoštis?

Darome prielaidą, kad, keliant šį klausimą, turima galvoje išvestiniai sandoriai. Jie naudojami apsidraudimui nuo nepageidaujamų kainų svyravimų arba spekuliaciniais tikslais. Bet kuriuo atveju visada yra dvi išvestinių sandorių pusės – pirkėjai ir pardavėjai, kurių abipusius įsipareigojimus užtikrina biržos taisyklės ir reguliuojamos sandorio šalių garantinės įmokos. Jei viena išvestinio sandorio pusė laimi išankstinės ir realios kainos skirtumą, kita patiria analogiškus nuostolius. Išvestinių sandorių vidutinės kainos daro įtaką ir dabartinėms kainoms ir todėl negali nuo jų labai atitrūkti. Ateities sandorių kainose atsispindintys rinkos dalyvių lūkesčiai dėl kai kurių žaliavų kainų raidos ateityje pavaizduoti 2 pav.

Anticiklinė pinigų ir fiskalinė politika

Anticiklinės pinigų politikos ir fiskalinės politikos dėka padidintą bendrąją paklausą ir ją atitinkantį pinigų kiekį vadinti „tuščiais pinigais“ būtų nepagrįsta tiek ekonominės teorijos, tiek ir praktikos požiūriu.

Pinigų politika kainų stabilumo siekia ne trumpuoju, bet vidutiniu laikotarpiu (2–3 m.), per kurį pinigų politikos priemonių poveikis spėja pasireikšti visa jėga. Per vidutinį laikotarpį ekonomika prie pasikeitusių aplinkybių (šokų) prisitaiko ne tik fizine gamybos apimtimi (reakcija trumpuoju laikotarpiu), bet ir nauja kainų pusiausvyra.

Ekonomikos reakcija į pinigų politikos pokyčius taip pat visiškai pasireiškia per vidutinį laikotarpį. Pinigų ir fiskalinės politikų esminė funkcija trumpuoju laikotarpiu yra makroekonomikos stabilizavimas – ciklinių ekonomikos svyravimų ribojimas paveikiant bendrąją paklausą, kai privačiojo sektoriaus paklausa nukrypsta nuo ekonomikos potencialo. Tai neprieštarauja vidutinio ir ilgalaikio laikotarpių tikslams – kainų stabilumui pinigų politikos atveju ir viešosios skolos tvarumui fiskalinės politikos atveju.

Priešingai, ciklinių ekonomikos svyravimų ribojimas prisideda prie šių tikslų įgyvendinimo. Stabilesnė ekonomikos raida skatina investicijas, didina užimtumą, mažina nedarbą, kuris virstų struktūriniu (histerezės efektas). Taip didinamas potencialus ir faktinis ekonomikos augimas, geriau subalansuojama darbo rinka, pasiekiama tolygesnė darbo užmokesčio ir kainų lygio dinamika. Spartesnis tvarus ekonomikos augimas nominaliąja išraiška mažina viešosios skolos ir BVP santykį. Visos pinigų politikos operacijos yra padengtos turtu.

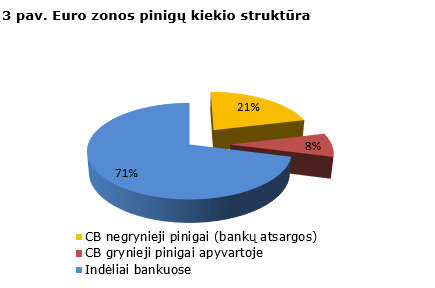

Du trečdaliai Eurosistemos į apyvartą išleistų pinigų šiuo metu yra išleisti superkant patikimus viešojo ir privačiojo sektorių vertybinius popierius ne žemesnio nei investicinio reitingo (BBB-). Dar trečdalis pinigų yra išleista teikiant paskolas bankams už patikimą užstatą, taikant užstato vertės perviršio reikalavimą. Pinigų kiekio struktūra ir padengimas Atkreiptinas dėmesys, kad centrinio banko pinigai ir toliau sudaro mažesniąją dalį viso pinigų kiekio, o pagrindinę pinigų kiekio dalį sudaro indėliai bankuose (žr. 3 pav.).

Indėliai bankuose daugiausia sukuriami bankams kredituojant realią ekonomiką ar investuojant į vertybinius popierius. Grynųjų pinigų išleidimo apimties centrinis bankas nenustatinėja – ji priklauso tik nuo visuomenės noro dalį indėlių bankuose iškeisti ir panaudoti grynaisiais pinigais.

Pinigų pasiūla lanksčiai prisitaiko prie paklausos. Nėra taip, kad centrinis bankas išleidžia „tuščius“ pinigus, o tada jie „blaškosi“, nerasdami pakankamo padengimo realiomis prekėmis ir nuvertėja. Kadangi centrinio banko ir komercinių bankų sukurti pinigai yra padengti skolos įsipareigojimais (paskolomis, nupirktomis obligacijomis), keičiantis ekonominei situacijai ir pinigų bei paskolų poreikiui, pinigų kiekis lanksčiai prisitaiko.

Centrinio banko pinigai nėra naudojami realiosios ekonomikos kreditavimui. Centriniai bankai paprastai neatidaro sąskaitų ne bankams (dažniausia išimtis – vyriausybės) tam, kad neiškreiptų rinkos. Pinigų politika veikia paskolų paklausą ir pasiūlą, paveikdama palūkanų lygį ir kitas finansavimosi sąlygas (kreditavimo standartus, obligacijų ir akcijų paklausą ir rizikos premijas, infliacijos ir realiojo augimo lūkesčius). Savo ruožtu finansavimosi sąlygos lemia pinigų paklausą ir pasiūlą.

Infliacijos lūkesčiai

Bankai, teikdami paskolas, ir ekonomikos dalyviai, imdami paskolas, įvertina rizikas ir realiojo augimo bei infliacijos prognozes. Teikiant ar imant paskolas arba profsąjungoms derantis dėl darbo užmokesčio, paprastai naudojamasi profesionalių prognozuotojų infliacijos prognozėmis. Kaip ir Europos Centrinis Bankas (žr. 1 lentelę), taip ir kiti profesionalūs prognozuotojai (žr. 2 lentelę) vidutiniu laikotarpiu prognozuoja nuosaikią infliaciją vis dar žemiau Europos Centrinio Banko nustatyto 2 proc. tikslo.