Sieks net 1,35 trln. Eur

Be sprendimo nedidinti pagrindinių palūkanų normų, kol infliacija euro zonos šalyse priartės prie taikomo tikslinio lygio, ECB taip pat paskelbė pradedantis įgyvendinti naują ilgalaikio euro zonos bankų kreditavimo programą, sumažino tikslinių ilgesnės trukmės refinansavimo operacijų (TITRO III) palūkanų normą.

Taip pat nuspręsta padidinti Skubios turto pirkimo dėl pandemijos programą (angl. Pandemic Emergency Purchase Programme, PEPP), kuri bus vykdoma ne iki 2020 m. pabaigos, bet net iki 2021 m. birželio. Vietoje anksčiau numatytų 750 mlrd. Eur. ji sieks net 1,35 trln. Eur., o refinansavimo operacijų palūkanų norma ir toliau liks 0,00 proc.

Makroekonominiu požiūriu, toks ECB sprendimas leistų infliacijai pakilti nuo dabartinės 0,1 proc. iki tikslinio 2 proc. lygio, o tai augintų vartotojų išlaidas, investicijas, būtų apsaugotos darbo vietos. Tačiau ekonominei šalių padėčiai pagerėjus, lieka pareiga vykdyti atsakingą biudžeto politiką ir užtikrinti tvarų valstybės skolos dydį ilguoju laikotarpiu.

Pavojingas perdėtas politikų optimizmas

Bet kuriuo atveju, tai yra laikina ECB finansinė pagalba, nes skolas reikės grąžinti, be to niekas nepakeitė ES susikurtų skolos tvarumo taisyklių. Šalims teks kontroliuoti pagrindinius Mastrichto kriterijus – biudžeto deficito riba turės išsilaikyti ties 3 proc., o nacionalinė skola neturėtų viršyti 60 proc. bendrojo vidaus produkto (BVP) ribos.

Skolos ir BVP santykio dydis yra dvilypis rodiklis – iš vienos pusės jis atspindi ne tik pajamų kritimą (2008 m. krizė – pajamos tik mažėjo, o išlaidų didinimui nebuvo resursų). Šiandien BVP krenta, bet ekonomika stimuliuojama milžiniškais fiskaliniais stimulais, o tai skolos, kurios kiekvienos šalies biudžete sukurs didesnę ar mažesnę skylę.

Pats biudžeto deficitas 2020 m. būtų pateisinamas, jei šias lėšas euro zonos šalys panaudotų investicijoms, kuriančioms pridėtinę vertę ir išsaugojančioms darbo vietas. Taigi kyla klausimas, kiek euro zonos šalys jau yra pasiskolinusios ir kaip šių šalių politikai pinigus išleis? Šioje vietoje pavojingas politikų ekonominis optimistinis šališkumas, t.y. sistemiškai perdėtas optimizmas, vertinant makroekonominius rodiklius.

Skolas reikės grąžinti, be to niekas nepakeitė ES susikurtų skolos tvarumo taisyklių.

Istorinė makroekonominių rodiklių analizė, kuriems dažnai naudojamos skolinti ištekliai (nedarbas, infliacija, vartojimas) ir paskolų/BVP rodiklis leidžia praplėsti požiūrio kampą ir įvertinti paskolų poveikį ateities lūkesčiams.

Ištyrė skolos poveikį ekonomikai

Taigi, kokios yra optimalios šalies skolinimosi rodiklių ribos? Visų pirma, reikia pabrėžti, jog egzistuoja reikšmingas laiko vėlavimas, kuris bet kokį fiskalinės ar monetarinės politikos priemonių efektą nukelia keliems periodams į priekį.

Remiantis šia prielaida, KTU ekonomikos ir verslo fakulteto (EVF) ekonomistai atliko ekonometrinį modeliavimą ir ištyrė valstybės skolos poveikį šalies ekonomikai keturiems būsimiems periodams (tyrimo atveju – keturiems metams į priekį).

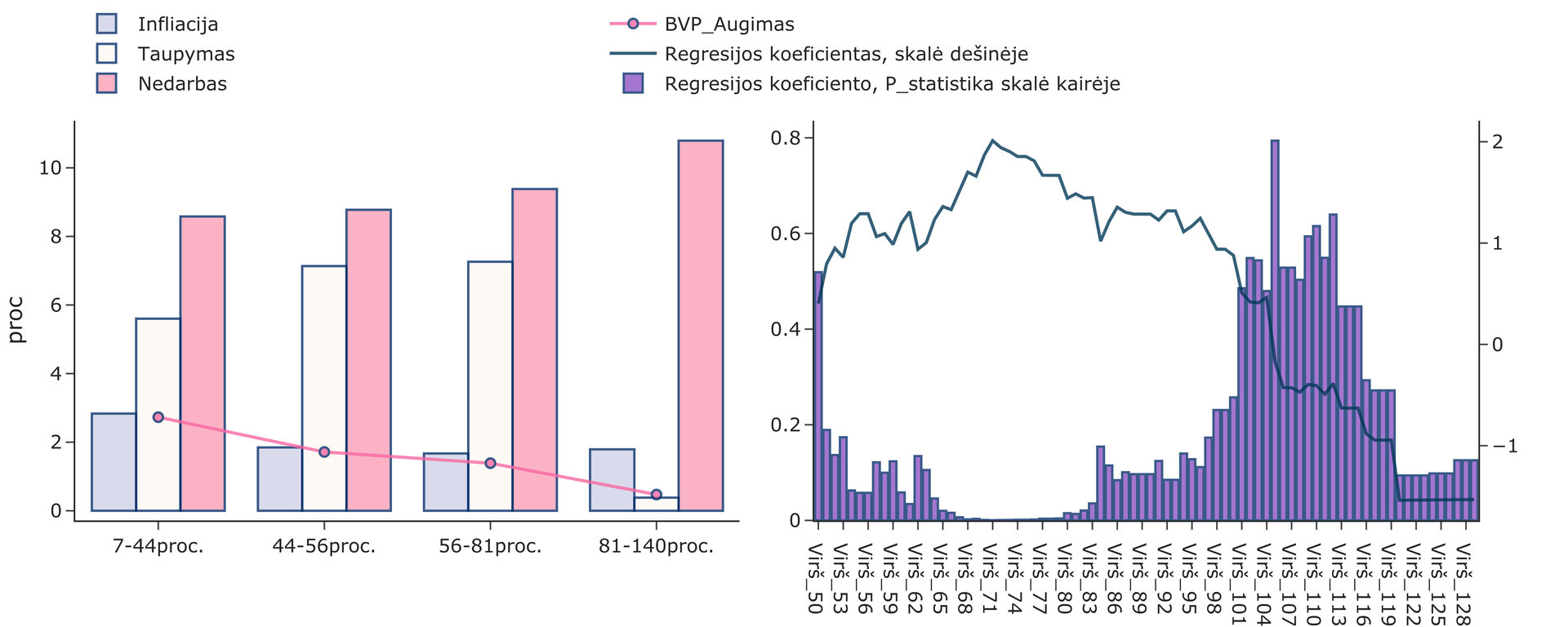

Tyrimo eigoje 17 Euro zonos šalių (išskyrus Malta ir Kiprą) buvo suskirstytos į keturias grupes pagal 2000-2015 m. skolos ir BVP santykio vidurkį, pradedant nuo mažiausio skolos ir BVP santykio vidurkio (1 paveikslas):

-

I grupė: Estija, Liuksemburgas, Lietuva, Slovėnija, Latvija;

-

II grupė: Slovakija, Suomija, Olandija, Airija;

-

III grupė: Austrija, Ispanija, Vokietija, Prancūzija;

-

IV grupė: Portugalija, Belgija, Graikija ir Italija.

Tyrime taip pat buvo nagrinėti šių keturių šalių grupių namų ūkių taupymo normos, nedarbo, infliacijos ir BVP augimo rodiklių vidurkiai.

Kaip matyti iš 1 paveikslo, didėjant skolos ir BVP santykiui, BVP augimas turėjo tendenciją mažėti, mažiausias BVP augimas užfiksuotas IV šalių grupėje, kuris vidutiniškai siekė 0,47 proc., didžiausias augimas užfiksuotas I šalių grupėje – apie 2,72 proc.

Nors vidutinis metinės infliacijos lygis III šalių grupėje buvo mažiausias (~1,67 proc.), bendrai vertinant, visose grupėse jis buvo gana panašus ir tvaraus augimo ribose. Nedarbo lygis augo didėjant skolos ir BVP santykiui. Verta paminėti, jog I ir II šalių grupėse nedarbo lygis buvo panašūs ir siekė atitinkamai 8,58 proc. bei 8,77 proc. Namų ūkių taupymo norma buvo mažiausia IV šalių grupėje.

Scenarijai – skirtingi

Reikšmingai išaugus valdžios sektoriaus skolai, būtina numatyti jos mažinimo ateityje kryptį. Šio ekonometrinio modelio rezultatai gana toleruoja šalių sprendimus sumažinti spaudimą finansų taupymo srityje.

IV šalių grupei dėl pigių išorės kreditų, užsienio prekybos deficitas tampa nuolatine būsena. Dėl to labai sparčiai kaupiasi valstybės skola valstybiniame ir privačiame sektoriuose. Tai pastebima per augančio nedarbo ir mažėjančios namų ūkio taupymo normos rodiklius. I šalių grupė , kur skolos ir BVP santykis siekia apie 40 proc. nuo BVP, turėjo daugiau galimybių skolintis už žemas palūkanas, taip nesukuriant valstybės skolos problemų ateities kartoms, nes dėl didesnio namų ūkių taupymo ir produktyvumo sugebėjo išlaikyti aukštesnes BVP augimo normas analizuojamu laikotarpiu.

1 paveikslas. Kairėje pusėje – euro zonos šalių skirstymas į keturias grupes pagal 2000-2015 m. skolos ir BVP santykio vidurkį bei šių keturių šalių grupių namų ūkių taupymo normos, nedarbo, infliacijos ir BVP augimo rodiklių vidurkių dinamika; dešinėje pusėje – ekonometrinio modelio rezultatai, parodantys skolos ir BVP santykio regresijos koeficiento vidutinę įtaka šalių BVP augimui bei jo reikšmingumą. Šaltiniai: Pasaulio bankas, Eurostat, Trading Economics.

1 paveikslo dešinėje pateikti ekonometrinio modelio rezultatai rodo skolos ir BVP rodiklio regresijos koeficiento vidutinę įtaką euro zonos šalių BVP augimui per ateinančius keturis metus pagal skirtingas šalių įsiskolinimo kategorijas, įvertinant šalių produktyvumą, suaugusių žmonių išsilavinimą, taupymo normą, mokesčių paskirstymo nuo BVP dydį.

Tarp skirtingų šalies skolos ir BVP įsiskolinimo lygių egzistuoja ne tiesinis ryšys. Skolos ir BVP regresijos koeficiento įtaką šalies BVP augimui turi lūžio tašką, kurį pasiekus įvyksta inversija, kai skolos ir BVP rodiklis pradeda mažinti šalies vystymąsi.

Skolos ir BVP santykis maksimalų teigiamą BVP augimui poveikį pasiekė ties 71 proc. riba. Būtent nuo šio taško papildomas valstybės skolos ir BVP rodiklis euro zonos šalims pradėjo indikuoti apie mažėjantį ribinį BVP augimą, kol galiausiai pasiekus 105 proc. skolos ir BVP santykio ribą šalies BVP augimas mažėjo.

Panašūs tyrimai, atlikti mokslininkų Cecchetti, Mohanty and Zampolli parodė, jog ties 92 – 99 proc. riba valstybės skola tampa našta BVP augimui. Šiai dienai Lietuvos valstybės skolos ir BVP santykis siekia 36 proc.

Skolos ir BVP regresijos koeficiento įtaką šalies BVP augimui turi lūžio tašką, kurį pasiekus įvyksta inversija, kai skolos ir BVP rodiklis pradeda mažinti šalies vystymąsi.

Reiktų didinti produktyvumą ir darbo vietų skaičių

Verta paminėti, jog šias valstybės skolos ir BVP santykio ribas vertinti reiktų atsargiai dėl ekonometrinio modelio ribotumo paaiškinti 100 proc. BVP augimo variacijos bei kompleksinio kitų ekonominių rodiklių ir sąlygų veikimo. Lietuvos atveju, padidėjus valstybės skolos ir BVP santykio rodikliui iki 70 proc. BVP augimas nebūtinai įgaus maksimalų didėjimo pagreitį, todėl, kad skolų naudojimas ir jų įsisavinimas gali nusverti BVP augimą į vieną arba kitą pusę.

Vertinant valstybės skolos ir BVP santykį svarbu pažymėti, kad pagrindinė skolintų lėšų dalis turėtų sietis su darbo vietų skaičiaus ir produktyvumo didinimu, o jos grąžinimo galimybės su mokesčių potencialu.

Pats produktyvumas nevaidina labai didelio vaidmens darbo rinkoje, bet svarbu įvertinti, ar darbo užmokestis neaugo sparčiau už produktyvumą ir kaip tai daro įtaką ilgalaikiam BVP kitimui. Dabartiniame ekonomikos šoko etape ES šalių skolos didėja daugiau nei 10 proc. BVP, valdžios sektoriaus deficitai siekia apie 10 proc. nuo BVP, o ekonomikos skatinimo planai (skolinamos lėšos) sudaro apie 5–7 proc. nuo šalių BVP. Tyrimai rodo, kad adekvatus šalių ekonomikų skatinimas atsispindėtų išaugusiose skolose ir IV grupės šalys anksčiau ar vėliau susidurs su investuotojų abejonėmis dėl šių valstybių mokumo ir galimybių grąžinti skolas.

Būtina teisingai investuoti

Kaip pavyzdys galėtų būti du žmonės, kurie laimi 1 mln. eurų loteriją. Vienas žmogus laimėjęs milijoną sugeba teisingai investuoti ir iš milijono sukurti du milijonus, kitas neturėdamas žinių ir neteisingai investuodamas vieną milijoną eurų išvaisto ir tampa skolininku.

Taip yra todėl, jog pasiskolinti pinigai privalo sukurti didesnę grąžą negu yra mokamos palūkanos. Bet kuriai šaliai pasiskolinus pinigus yra svarbu investuoti į savo šalies projektus, kurie sukurs pridėtinę vertę ir didesnį konkurencingumą ilguoju laikotarpiu, o ne tik padidins vartojimą trumpuoju laikotarpiu. Todėl skolinimasis turi būti atsakingas, nes jis neša didžiulę riziką.

Dabartinis ekonominio nuosmukio etapas yra labai susijęs su pasitikėjimu politikų vykdomais ekonominiais sprendimais. Finansų ministerijos prognoze, 2020 m. Lietuvos valdžios sektoriaus deficitas svyruos nuo 9,1 iki 11,4 procento BVP ir biudžeto deficitas greičiausiai bus vienas didžiausių per visą šalies istoriją.

Autorių atliktas tyrimas rodo, šalys, kurių skolos ir BVP santykis bus aukštesnis negu 80 proc., susidurs su pasitikėjimo vyriausybėmis ir jų sugebėjimu grąžinti didesnes skolas, krize. Iš dalies šis nepasitikėjimas kyla dėl to, kad atskiros euro zonos narės negali spausdinti pinigų ir infliacijos pagalba sumažinti savo realios skolos naštos.

Laukia diržų veržimosi metai?

Esminiai iššūkiai euro zonos šalims bus formuojant 2021 m. biudžetus, kai bus spaudimas šalims subalansuoti biudžetus su kuo mažesniais deficitais. Tuomet neatmestina diržų veržimosi tikimybė, kas dažnai iššaukia gyventojų nepasitenkinimą ir dar didesnį nepasitikėjimą politikais.

Dabartinis ekonominio nuosmukio etapas yra labai susijęs su pasitikėjimu politikų vykdomais ekonominiais sprendimais.

Kuo laisviau skolinti pinigai bus dalinami šiemet, tuo didesnė tikimybė 3 ir 4 grupės šalims veržti diržus bus 2021-2022 m. Augant šiam spaudimui gali būtų nuspręsta išleisti bendras euro zonos obligacijas, kurių naudą pirmiausiai gaus 4 grupės šalys, o dalį ar net visą kainą turės sumokėti turtingesnių 2-3 grupės ir taupesnių 1 grupė šalių mokesčių mokėtojai, būtent jie gali būti nepatenkinti.

Tada kils esminis šio ekonomikos šoko sąlygotas klausimas: ką ir kaip apmokestinti, kad grąžinti skolas? Kam užkrauti šią naštą?

2008 m. pasaulinė finansų krizė jau pateikė skirtingas sąskaitas apmokėjimui, nuo to laiko įgyvendinami įvairūs europietiški taupymo eksperimentai (Graikija, Ispanija, JK). Yra labai nedaug paprastų arba politiškai patrauklių būdų tai spręsti.

Ekonomiškai efektyviausia būtų už skolą susimokėti ekonomikos augimu, kuris viršytų finansavimo kaštus, bet tai pasiekti euro zonoje bus labai sudėtinga.

Galimos alternatyvos – didesnių skolų toleravimas (Japonija, JAV), arba bandymas padidinti infliaciją, kuri skolas sunaikintų (irgi savotiškas mokestis), bet nežiūrint rekordiškai žemų palūkanų normų, infliacija išlieka „labai skurdi“. Ekonomistai perspėja, kad infliacija, kaip skolos mažinimo politika, yra „žalinga“, nes visada egzistuoja jos nesuvaldymo galimybė, o tada pasekmės būtų ženkliai blogesnės.

Geresnis fiskalinės politikos sprendimas 4 grupės šalims – skolos restruktūrizavimas, naujas sumas skolintis laipsniškai, priklausomai nuo poreikio šalyse narėse ir jas sutarti su kreditoriais išmokėti keliais etapais per ilgesnį laiko tarpą.

Šalys elgsis skirtingai

Remiantis Europos fiskalinio taupymo patirtimis (kai 2010 m. Graikijoje ši priemonė buvo prievartinė), Tarptautinis valiutos fondas (TVF) padarė išvadą, kad viešiesiems finansams ir augimui jis atnešė daugiau žalos nei naudos.

TVF teigimu, Europos vyriausybės susirūpino skolų augimu ir perėjo prie fiskalinio taupymo pernelyg sulėtindamos atsigavimą. Todėl lieka vienintelė galima alternatyva – mokestinės naštos didinimas.

„Bloomberg“ apžvalgoje teigiama, kad mokesčių didinimui Vokietija sako griežtą „ne“; Prancūzija „pasikliaus ekonomikos augimu, o manyti, kad skolas galima grąžinti padidinus mokesčius, būtų „pernelyg paprasta, bet tuo pačiu ragina atgaivinti dar 1970 m. Charles de Gaulle sukurtus mechanizmus, skirtus paskirstyti darbuotojams daugiau kapitalo ir pelno, šitaip padedant jiems įgyti daugiau įtakos ir perkamosios galios.

Štai Ispanija siekia įgyvendinti planus padidinti mokesčius sandoriams su didžiosiomis interneto kompanijomis (iniciatyva „Digital Taxation“ skaitmeninės ekonomikos dalyviams), Italija planuoja vykdyti skolų mažinimo strategiją, suderintą su socialinės įtraukties ir aplinkos tvarumo tikslais, Šveicarijoje socialdemokratai nori didesnių pajamų mokesčių, JK taip pat neatmeta turto mokesčių didinimo galimybės.

Laukia nauji mokesčiai?

Dalis ekonomistų sutinka, kad siekiant viešųjų finansų subalansavimo, Europoje būtų galima įvesti „ribotos trukmės turto mokestį“ (ekonomisto C. Landais (2020) siūlymas), istoriškai turto mokesčių augimo priemonės yra geriausias būdas sumažinti susikaupusią valstybės skolą (ekonomisto T.Piketty (2020) siūlymas).

Tačiau tai turi būti atlikta sąžiningai ir iš esmės nukreipta į tuos asmenis, kurie geriausiai pajėgs tai atlaikyti. Todėl nekilnojamo turto ir kapitalo mokesčiai, gali tapti tas mokesčių didinimo taikinys, kurį dauguma euro zonos šalių panaudos viešiesiems finansams amortizuoti.

Ilgalaikiu laikotarpiu galima naudoti Japonijos ar JAV pavyzdį, kur didesnės skolos yra imamos ilgam laikui, o šalių vyriausybės stabilizuoja išlaidas ir apriboja skolinimosi procesą per ekonomikos augimą, patogiai perkeldamos dalį naštos ir ateities kartoms.

Tačiau ekonomikos šoko laikotarpiu euro zonos šalyse, fiksuojant vartotojų išlaidų nuosmukį bei rekordiškai žemas palūkanų normas, paskolų grąžinimo pertraukos tik padidintų ekonomikos susitraukimo riziką ir išauginti rizikos kaštus bankuose.

Dr. Evaldas Stankevičius yra KTU dėstytojas. Andrius Grybauskas yra KTU Ekonomikos ir verslo fakulteto doktorantas.