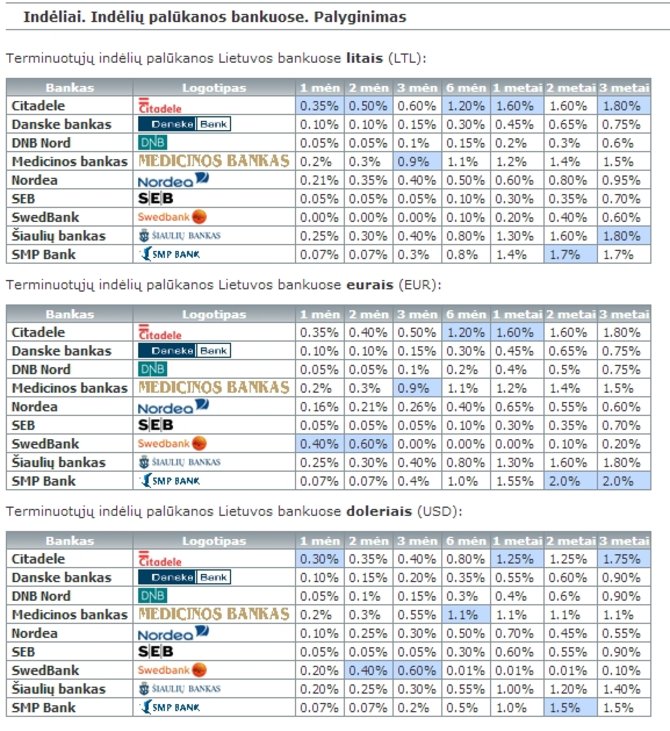

Už metinius indėlius Skandinavijos bankai moka nė pusės procento nesiekiančias palūkanas. Infliacija indėlių palūkanas viršija 2-3 kartus. Vadinasi, terminuotą indėlį padėjęs gyventojas ne tik kad neuždirba, bet ir patiria nuostolį.

Tačiau nulinių palūkanų kaltininkas – ne tik Europos centrinis bankas (ECB), kuris, gelbėdamas skolose paskendusią Europą, nustatė rekordiškai žemą bazinių palūkanų normą.

Kalti ir atliekamų pinigų turintys žmonės, bijantys padėti indėlius ilgesniam laikotarpiui.

Pasak „Swedbank“ Asmeninių finansų instituto vadovės Odetos Bložienės, dauguma gyventojų turi ne ilgesnius nei dvejų metų indėlius. Jų palūkanos yra mažesnės nei tos, kurios yra mokamos už ilgesnio laikotarpio indėlius.

O.Bložienė sakė, kad gyventojas, turėdamas santaupų, turėtų visų pirma nuspręsti, ką jis nori daryti, – uždirbti ar tiesiog išlaikyti savo santaupas.

Jeigu siekiama tik išsaugoti santaupas, reikėtų ieškoti tokio investavimo būdo, kur palūkanos būtų lygios infliacijai arba ją šiek tiek viršytų.

„Visi žinome, kad santaupų portfelis turėtų būti likvidus, mažai rizikingas. Taupymo priemonių nėra labai daug. Tai yra indėliai, taupymo lakštai, investiciniai indėliai“, – sakė O.Bložienė.

Trumpo laikotarpio indėliai yra nepelningi. Tačiau būtent tokie ir vyrauja Lietuvoje.

„Indėlius reikėtų išskaidyti į ilgesnį laikotarpį. Pavyzdžiui, turint 10 tūkst. Lt, galima išskirstyti juos į 5 indėlius po 2 tūkst. Lt. Vieną galima padėti vieneriems metams, kitą – dviems, trečią – trims, ketvirtą – keturiems, penktą – penkiems. Kai vienerių metų indėlis pasibaigia, jį galime padėti jau penkiems metams“, – sakė O.Bložienė.

Pasak jos, tokiu būdu žmogus neuždirba, bet ir nepatiria nuostolio.

„Esminė problema yra ta, kad žmonės neidentifikuoja, kam taupo, kokio termino tai yra tikslai – ar tų pinigų prireiks per metus?“, – sakė finansų ekspertė.

Todėl ji patarė prieš pradedant taupyti nuspręsti, koks yra taupymo tikslas, ir tik tuomet ieškoti tam tikslui tinkamiausio taupymo būdo.