UAB „SEB investicijų valdymas“ Investicijų valdymo grupės vadovas Ignas Pliuškys apžvelgia svarbiausius aspektus, ką reikia žinoti apie gyvenimo ciklo fondus.

Fondas pagal dalyvio amžių

Visos šalyje veikiančios pensijų kaupimo bendrovės įsteigė po septynis gyvenimo ciklo fondus ir vieną turto išsaugojimo fondą, kuris skirtas pensinio amžiaus sulaukusiems antros pakopos dalyviams.

Gyvenimo ciklo fondų pavadinimuose esančios datos nurodo, kada gimusiems klientams skirtas konkretus fondas. Kiekvienas fondas apima septynerių metų laikotarpį, pvz., fondas „SEB pensija 1975–1981" skirtas asmenims, gimusiems nuo 1975-ųjų iki 1981-ųjų. Šiuo metu fondai suskirstyti į tokias amžiaus grupes: 1954–1960, 1961–1967, 1968–1974, 1975–1981, 1982–1988, 1989–1995 ir 1996–2002. Kiekviena bendrovė turi tokių pat gimimo metų ribų fondus, tad klientai galės juos lengviau palyginti tarpusavyje.

Įgyvendinant pensijų reformą, t.y. iki šių metų vidurio, visų antros pakopos dalyvių sukauptas turtas bus nemokamai perkeltas į gimimo metus atitinkantį tikslinės amžiaus grupės fondą arba turto išsaugojimo fondą, jei dalyvis yra sulaukęs pensinio amžiaus. Iki tol veikę antros pakopos pensijų fondai bus likviduoti.

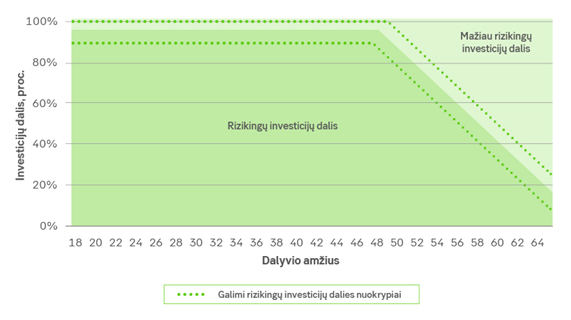

Investavimo strategija

Vienas didžiausių gyvenimo ciklo fondų privalumų yra tai, kad visą kaupimo laikotarpį dalyvis galės kaupti pensijai viename fonde. Jam nereikės sukti galvos, kada vertėtų mažinti investavimo riziką ir perkelti savo lėšas į konservatyvesnį fondą.

Gyvenimo ciklo fondų investavimo strategija yra keičiama atsižvelgiant į dalyvių amžių. Kuo fonde kaupiantys dirbantieji jaunesni, tuo fondas investuoja rizikingiau, t.y. didesnė kaupiamų lėšų dalis investuojama į akcijas. Dalyviui senstant investuojama vis konservatyviau – mažinama akcijų dalis, daugiau investuojama į obligacijas. Dalyviui sulaukus pensinio amžiaus, jo sukauptos lėšos perkeliamos į konservatyviausią – turto išsaugojimo – fondą. Net ir jame laikomų lėšų dalis investuojama į akcijas, tad tikėtina, kad fondo grąža pranoks infliaciją.

Kaupimo rizikingumas

Lietuvos banko duomenimis, iki pensijų reformos, maždaug 7 iš 10 dalyvių pensijai kaupė fonduose, kurie neatitiko jų amžiaus. Kas antras kaupiantis dalyvis buvo pasirinkęs pernelyg konservatyviai investuojantį fondą. Kuo fondo rizikingumas mažesnis, tuo mažesnis ir jo pelningumas, tad sukaupti pensijai reikiamą sumą yra sudėtingiau.

Perkėlus dalyvius į jų amžiaus grupei skirtus gyvenimo ciklo fondus, maždaug pusė jų pensijai kaups rizikingesniame fonde. Tačiau naujieji fondai sumažins tikimybę, kad gyventojai pensijai sukaups nepakankamai dėl pernelyg konservatyvaus kaupimo pradžioje ar per rizikingo kaupimo artėjant pensijai.

Pagal „SEB investicijų valdymo“ strategiją, kol antros pakopos pensijų fondo dalyviui sukaks 47 metai, 98 proc. jo sukauptų lėšų bus investuojamos į rizikingiausius aktyvus (daugiausiai akcijas). Po to ši proporcija bus palaipsniui mažinama, kol pasieks 15 proc. dalyviui sulaukus pensijos ir jo sukauptas lėšas perkėlus į Turto išsaugojimo fondą.

Akcijų dalis, jaunesnio amžiaus gyventojams skirtuose SEB fonduose yra didžiausia rinkoje. Tai leidžia tikėtis didesnės pensijos ateityje. Rizikos mažinimas dalyviams artėjant prie pensinio amžiaus leis subalansuoti investavimo riziką ilguoju kaupiančio asmens gyvenimo laikotarpiu.

Kaupimo sistemos dalyviai, kurie nuspręs prisiimti didesnę ar mažesnę riziką nei rekomenduojama pagal jų amžių, galės rinktis bet kurį iš naujųjų gyvenimo ciklo ar turto išsaugojimo fondų. Jo keitimas sistemos dalyviams nekainuos, keitimų skaičius taip pat nebus ribojamas. Tačiau didžiajai daliai antros pakopos dalyvių to daryti nerekomenduojama.

Pirmieji rezultatai

Nauji antros pakopos dalyviai gyvenimo ciklo fonduose kaupia jau nuo šių metų pradžios. Nors gyvuoja tik 3 mėnesius, tačiau per šį laiką gyvenimo ciklo fondai pirmiesiems jų dalyviams spėjo uždirbti solidžią grąžą.

Akcijų rinkos metų pradžioje sparčiai kilo, tad naujų SEB fondų vieneto vertės pokytis nuo įkūrimo siekia nuo 3,2 proc. konservatyviausiame fonde iki 12,3 proc. didžiausios rizikos fonduose. Tokia grąža per trumpą laikotarpį atrodo įspūdingai, tačiau 2018 metų pabaigoje per pasaulio akcijų rinkose nukritus akcijų kainai, buvo galima tikėtis geros metų pradžios akcijų rinkose, todėl fondų valdytojai siekė kuo labiau išnaudoti atsiradusias galimybes.

Analizuojant pensijų fondų rezultatus, verta prisiminti, kad kaupimas pensijai – ilgalaikis procesas. Fondų strategija kuriama taip, kad užtikrintų kuo didesnę grąžą ilguoju laikotarpiu. Per pastaruosius 10 metų antros pakopos akcijų pensijų fondai uždirbo iki 9,4 proc. metinę grąžą.

Mažesni mokesčiai

Pensijų kaupimo sistemos reforma atnešė ir dar vieną fondų dalyviams palankų pokytį – mažesnius fondų valdymo mokesčius. Nuo šių metų pradžios turto valdymo mokestis gali sudaryti ne daugiau 0,8 procento (vietoj iki šiol taikyto 1 proc.) pensijų sąskaitoje esančių lėšų vidutinės metinės vertės. Šis įkainis toliau mažės, kol 2021-aisiais pasieks 0,5 procento.

Jeigu kurios nors bendrovės valdomas turtas pasieks ir viršys 2,5 mlrd. eurų, valdymo mokesčiai bus dar mažesni – jie kris iki 0,4 proc. atskaitymų nuo turto. Turto išsaugojimo fondo mokestis jau dabar yra 0,2 procento.

Savarankiškai sudaryta II pakopos pensijų kaupimo sutartis negali būti nutraukta, išskyrus atvejus, kai ši sutartis sudaryta pirmą kartą, todėl dalyvis turi teisę ją vienašališkai nutraukti per 30 kalendorinių dienų nuo sudarymo, apie tai raštu pranešęs pensijų kaupimo bendrovei. Už pensijos kaupimą fonde imami administravimo mokesčiai.

Pensijų kaupimo bendrovė negarantuoja pensijų fondų pelningumo. Praeities rezultatai negarantuoja ateities rezultatų. Investicijų vertė gali kilti ir kristi. Jūs galite atgauti mažiau, negu būsite investavę. Prieš priimdami sprendimą sudaryti pensijų kaupimo sutartį, turėtumėte palyginti UAB „SEB investicijų valdymas“ valdomų pensijų fondų investavimo riziką ir susipažinti su pensijų fondų „SEB pensija“ taisyklėmis – jose išsamiai aprašomi paslaugos ypatumai ir būdinga rizika.

II pakopos pensijų kaupimo sistemos dalyviai, sulaukę pensinio amžiaus, pensiją gaus iš dviejų šaltinių — iš „Sodros“ ir iš pensijų fondo. Dalyviams, sudariusiems pensijų kaupimo sutartis iki 2019 m., iš „Sodros“ mokama pensija (I pakopa) proporcingai mažinama Valstybinių socialinio draudimo pensijų įstatymo nustatyta tvarka tik už dalyvavimą kaupime iki 2019 m. Nuo 2019 m. „Sodros“ mokama senatvės pensija (I pakopa) nebėra mažinama. Dalyviams, sudariusiems pensijų kaupimo sutartis iki 2019 m. ir nutraukusiems dalyvavimą II pakopos pensijų kaupimo fonduose iki 2019 m. birželio 30 d., iš „Sodros“ mokama pensija (I pakopa) nemažinama ir už laikotarpį iki 2019 m.