Vis tik ši dalis yra pati svarbiausia, nes Vakarų pasaulis neišrado nieko geresnio nei valstybinis socialinis draudimas, grįstas visuomenės narių solidarumu.

Tačiau Vakarų visuomenės keičiasi. Dėl gerėjančios medicinos, ilgėjančios gyvenimo trukmės auga vyresnio amžiaus gyventojų skaičius, o dėl nepakankamai didelio gimstamumo traukiasi dirbančiųjų kiekis. Lietuvos atveju neigiamos įtakos turėjo ir darbingo amžiaus žmonių emigracija.

Nors ilgainiui senjorų ir darbingo amžiaus žmonių kiekis Lietuvoje, tikėtina, susibalansuos, tačiau apie 2050-2060 metus vieną senjorą turės išlaikyti 1,7 dirbančio asmens, kai šiuo metu vienas senatvės pensininkas yra išlaikomas iš 3,5 dirbančių žmonių sumokamų įmokų.

Tai reiškia, kad vien „Sodros“ arba valstybinio socialinio draudimo nepakanka. Tačiau apie viską nuo pradžių.

Pirmoji pakopa – „Sodra“

Pirmąją pakopą sudaro valstybinis socialinis draudimas, kai dirbantys Lietuvos gyventojai nuo savo darbo užmokesčio moka įmokas „Sodrai“.

Teisę į senatvės pensiją asmuo įgyja, kai sukaupia reikiamą stažą.

Minimalusis stažas senatvės pensijai gauti Lietuvoje yra 15 metų, būtinasis – 31 metai, bet 2027-aisiais pasieks 35 metus. Norint sukaupti stažo metus reikia mokėti įmokas bent nuo 12 minimalių mėnesinių algų per metus.

2019 metais kiekvienas dirbantysis pensijų socialiniam draudimui moka 8,72 proc. nuo savo darbo užmokesčio „ant popieriaus“ arba nuo deklaruojamų pajamų, išskyrus tuos savarankiškai dirbančius asmenis, kurie įmokas moka nuo minimalios algos.

Bendras įmokų tarifas „Sodrai“ siekia 19,5 proc., bet, be pensijų socialinio draudimo, čia patenka ir sveikatos draudimas (6,98 proc.), ligos socialinis draudimas (2,09 proc.), motinystės socialinis draudimas (1,71 proc.).

Pirmoji pakopa yra privaloma ir grįsta solidarumo principu. Tai reiškia, kad visi privalome mokėti tokį patį procentą nuo savo darbo užmokesčio, bet jei vertiname eurais, tai uždirbantieji daugiau – sumoka daugiau, uždirbantieji mažiau atitinkamai sumoka mažiau.

Senatvės pensija, kurią moka „Sodra“ yra sudaryta iš dviejų dalių – bazinės ir individualiosios. Bazinė dalis priklauso nuo stažo ir bazinės pensijos dydžio. Individualioji senatvės pensijos dalis priklauso nuo per gyvenimą sumokėtų įmokų.

Iš čia ir kyla solidarumas: mažų pajamų gavėjai paprastai gauna savo buvusiam atlyginimui artimesnę pensiją nei didelius atlyginimus gavę žmonės.

Pavyzdžiui, žiniasklaida skelbė, kad prezidentei sulaukus pensijos amžiaus iš „Sodros“ jai skirta 685 eurų senatvės pensija, nors prezidento darbo užmokestis pagal Prezidento įstatymą siekia 9515 eurų „ant popieriaus“, nepriskaičiavus priedo už stažą valstybės tarnyboje.

Tai reiškia, kad pirmoji pakopa labiausiai pasitarnauja neturtingiems arba vidutinių pajamų gyventojams, o didelius atlyginimus gaunantys žmonės, jei nori panašaus dydžio pajamų kaip ir dirbdami, turi pasirūpinti savo senatve kitais būdais.

Antroji pakopa – kaupimas pensijų fonde su valstybė parama

Antroji pakopa – tai asmeninis žmonių pasirinkimas kaupti privačiuose pensijų fonduose kartu su valstybės parama. Ši pakopa atsirado 2004 metais kaip priemonė, skatinanti žmones prisidėti prie savo gerovės senatvėje.

Ne vienoje Vakarų šalyje valstybinė pensijų sistema gali užtikrinti tik bazines gyventojų pajamas sulaukus pensijos amžiaus, bet šalia veikia kaupimo sistemos, į kurias gyventojai investuoja būdami darbingo amžiaus.

Tiesa, Vakaruose labiau būdinga kaupti profesiniuose fonduose, į kuriuos lėšas perveda tiek patys darbuotojai, tiek darbdaviai. Lietuvoje dėl silpnų profesinių sąjungų profesiniai fondai populiarumo neįgijo, todėl valstybė ėmėsi iniciatyvos skatindama gyventojus kaupti antroje pakopoje.

Nuo 2019 metų sistema buvo pataisyta taip, kad antroji pakopa veiktų visiškai nepriklausomai nuo „Sodros“ sistemos – tai reiškia, kad kaupimas privačiuose fonduose su valstybės parama neturi jokios neigiamos įtakos „Sodros“ pensijai.

„Sodros“ pensija žmogui, nustatytą laiką mokėjusiam įmokas, priklausė, priklauso ir priklausys, tuo metu kaupimas taps priedu prie „Sodros“ senatvės pensijos.

BENDRAS STANDARTAS: kaupti antrosios pakopos pensijų fonduose galima po 3 proc. nuo savo darbo užmokesčio, o dar 1,5 proc. nuo šalies vidutinio atlyginimo prisideda valstybė. Tai taikoma ir dirbantiems pagal darbo sutartį, ir savarankiškai dirbantiems asmenims. Apsisprendimo terminas – 2019 m. birželio 30 d.

1 grupė. JAUNIMAS, KURIS NEKAUPĖ: jauni gyventojai (iki 40 metų amžiaus), kurie iki šiol nekaupė, yra įtraukiami į antrosios pakopos kaupimo sistemą su teise atsisakyti šio pasiūlymo. Jie galės pradėti kaupti nuo 1,8 proc. nuo savo darbo užmokesčio, bet kaupimo procentas nuosekliai didės ir 2023 metais pasieks 3 proc. Valstybės parama tokiu atveju taip pat nuosekliai didės nuo 0,3 proc. iki 1,5 proc. Jeigu nutars nieko nedaryti ir kaupti, tuomet jų įmokos bus nuskaičiuojamos jau liepos mėnesį.

2 grupė. ŽMONĖS, KURIE KAUPĖ NUO ATLYGINIMO 2 PROC. (2+2+2): gyventojai, kurie iki šiol kaupė pilnu pajėgumu, nuo pat sausio moka 3 proc. nuo atlyginimo ir į savo kaupimo sąskaitą taip pat gauna 1,5 proc. dydžio valstybės paramą.

3 grupė. ŽMONĖS, KURIE KAUPĖ, BET NEPRISIDĖJO NUO ATLYGINIMO (2+0+0): gyventojai, kurie kaupė, bet patys neprisidėjo nuo darbo užmokesčio, nuo sausio mėnesio moka po 1,8 proc. ir į savo kaupimo sąskaitą gauna 0,3 proc. dydžio valstybės paramą. Jų įmoka per penkerius metus pasieks 3 proc., o valstybės paramą – 1,5 proc.

4 grupė. 40 METŲ IR VYRESNI ŽMONĖS, KURIE NEKAUPĖ: šie gyventojai gali savanoriškai sudaryti pensijų kaupimo sutartis, bet turėtų atsižvelgti, kad bendras kaupimo laikotarpis nebūtų trumpesnis nei 30 metų.

5 grupė. SUSTABDĘ KAUPIMĄ 2013 METAIS: šie gyventojai įtraukiami į kaupimo sistemą nepaisant amžiaus su teise atsisakyti šio pasiūlymo. Jeigu jie sutiks kaupti, įmoka bus arba 3 proc., arba 1,8 proc. priklausomai nuo to, kaip kaupė prieš kaupimo sustabdymą.

Visi gyventojai gali patys spręsti – ar jiems patogiau kaupti, ar nekaupti, tačiau sprendimas turi būti praneštas iki 2019 m. birželio 30 d.

Kas svarbu kaupiant antroje pakopoje?

Atnaujinta antrosios pakopos kaupimo sistema yra patogesnė nei ankstesnė, nes:

• Galima kaupti daugiau nei 3 proc. ir pasinaudoti gyventojų pajamų mokesčio lengvata;

• Prie darbuotojo kaupimo gali prisidėti darbdavys ir pasinaudoti pelno mokesčio lengvata;

• Jeigu žmogus neturi darbo pajamų – įmokų jis nemoka;

• Per visą kaupimą galima pasidaryti 12 mėnesių kaupimo „atostogas“ (tuo metu nekaupti);

• Norėdama paskatinti kaupimą valstybė sumažino mokesčius (1,5 proc.);

• Nuosekliai mažinami pensijų fondų atskaitymai – tai yra iki 0,5 proc. nuo vidutinės metinės vertės.

Kaip atsiimti antroje pakopoje sukauptas lėšas?

Jeigu antrosios pakopos pensijų fonde sukaupiama 3000 eurų ar mažiau – kaupusiam žmogui išmokama vienkartinė išmoka. Jei sukaupiama nuo 3000 iki 10 000 eurų – tuomet mokamos periodinės išmokos. Šios lėšos yra paveldimos.

Jei sukaupta daugiau nei 10 000 eurų – asmuo turi įsigyti pensijų anuitetą, o išmokos mokamos iki mirties.

Asmuo, kurio vardu pensijų fonde sukauptas turtas yra didesnis kaip 60 000 eurų, turi teisę sukauptą pensijų turto dalį, viršijančią 60 000 eurų, gauti iš pensijų kaupimo bendrovės vienkartine pensijų išmoka.

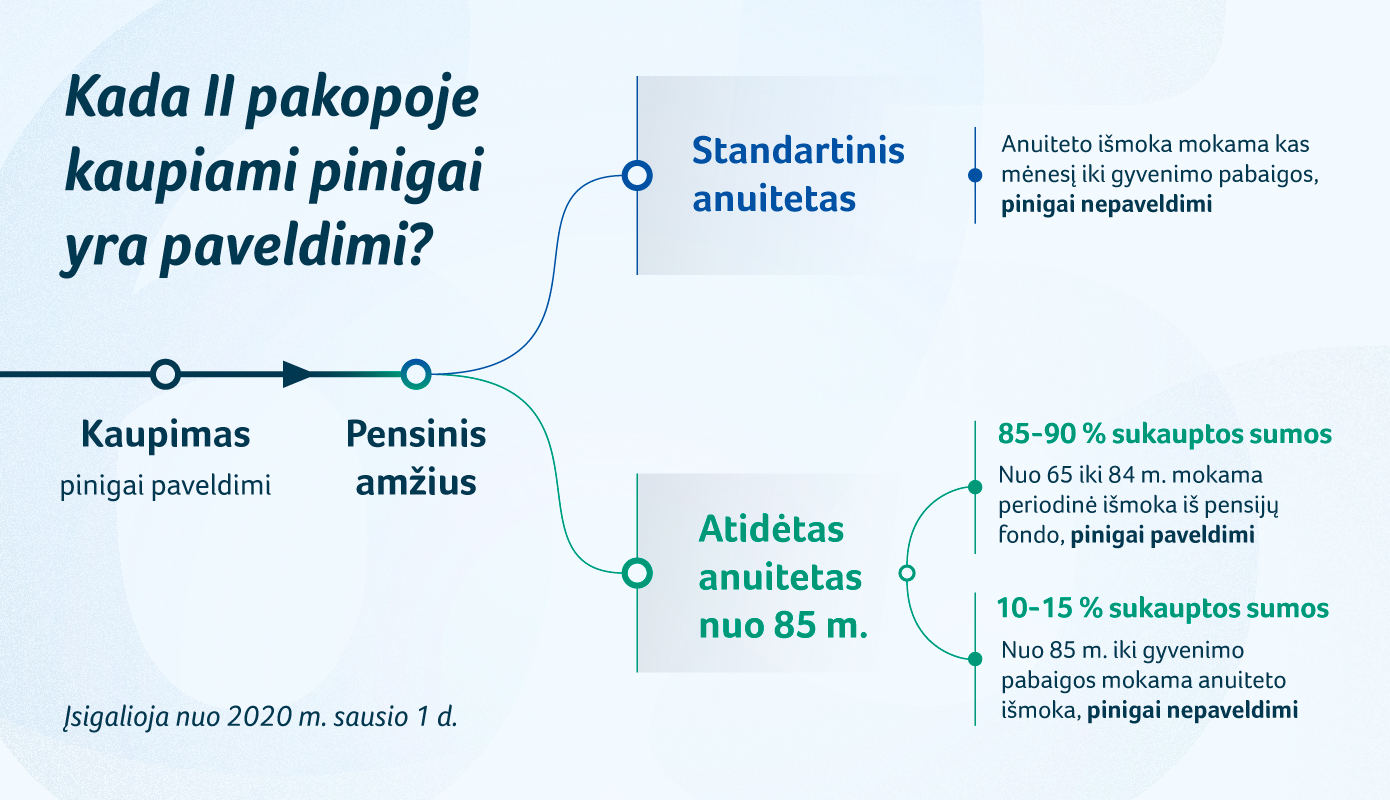

Nuo 2020 m. pensijų anuiteto teikėja bus „Sodra“. Anuitetai bus kelių rūšių – standartinis ir atidėtasis.

Standartinis anuitetas yra identiškas šiuo metu galiojančiam standartiniam anuitetui be garantuoto mokėjimo laikotarpio. Kai įsigyjamas standartinis anuitetas, bet pensijų anuiteto gavėjas miršta, sutartis pasibaigia ir išmokos niekam nebemokamos. Jei pensijų anuiteto gavėjas gyvena ilgiau nei statistinis senjoras, anuiteto mokėtojas vis tiek moka išmokas, nors sukauptos lėšos jau gali būti pasibaigusios.

Atidėtasis anuitetas šiek tiek panašus į šiuo metu įtvirtintą pensijų anuitetą su garantuojamu mokėjimo laikotarpiu, tik šiek tiek modernesnis: kaupiantysis 10-15 proc. sukauptos sumos gali skirti pensijų anuiteto išmokoms, kurios pradedamos mokėti sulaukus 85 metų ir mokamos iki gyvenimo pabaigos. Jei pensijų anuiteto gavėjas miršta, sutartis pasibaigia ir išmokos niekam nebemokamos. Nuo senatvės pensijos amžiaus iki 85 metų asmuo gautų periodines išmokas iš savo pensijų fondo – šie pinigai yra paveldimi.

Jei paveldėjimo aspektas žmogui nėra svarbus, jam verčiau rinktis standartinį anuitetą.

Trečioji pakopa – kaupimas be valstybė paramos

Trečioji pakopa – tai privatus asmens kaupimas be valstybės paramos, išskyrus, kad galima pasinaudoti gyventojų pajamų mokesčio lengvata.

Nuo antrosios pakopos trečioji skiriasi tuo, kad valstybė į kaupiančio asmens sąskaitą neperveda jokių lėšų, nėra nustatytas kaupimo procentas – asmuo kaupia tiek, kiek nori: vieną mėnesį į sąskaitą jis gali pervesti 100 eurų, kitą – 1000 eurų.

Dar vienas skirtumas nuo antrosios pakopos tas, kad nepervesdama biudžeto lėšų valstybė niekaip nereglamentuoja ir sukauptų lėšų išsiėmimo.

Jei kaupiant antroje pakopoje sulaukus pensijos amžiaus reikia įsigyti pensijų anuitetą, kuris garantuoja išmokas iki gyvenimo pabaigos, tai trečioje pakopoje lėšas galima atsiimti vienu kartu ir išleisti vienu ypu – tai laikoma asmeniniu žmogaus pasirinkimu.

Paprastai teigiama, kad trečioji pakopa labai naudinga didesnių pajamų gyventojams, kuriems neaktuali valstybės parama ir kurie pasižymi puikiu finansiniu raštingumu.

Daugiau informacijos apie Lietuvos pensijų sistemą ir pensijų kaupimą galite rasti www.socmin.lrv.lt arba svetainėje KIEK.lt