15min skaitytoja iš Širvintų rajono atsiuntė savo draudimo sutartis, kuriose nurodoma, kad jos mokama kaina už „Gjensidige“ vairuotojų civilinės atsakomybės draudimą šiemet vasarį siekė 57,8 eurus, kai pernai – tik 39 eurus. Kainos skirtumas – 48 procentai.

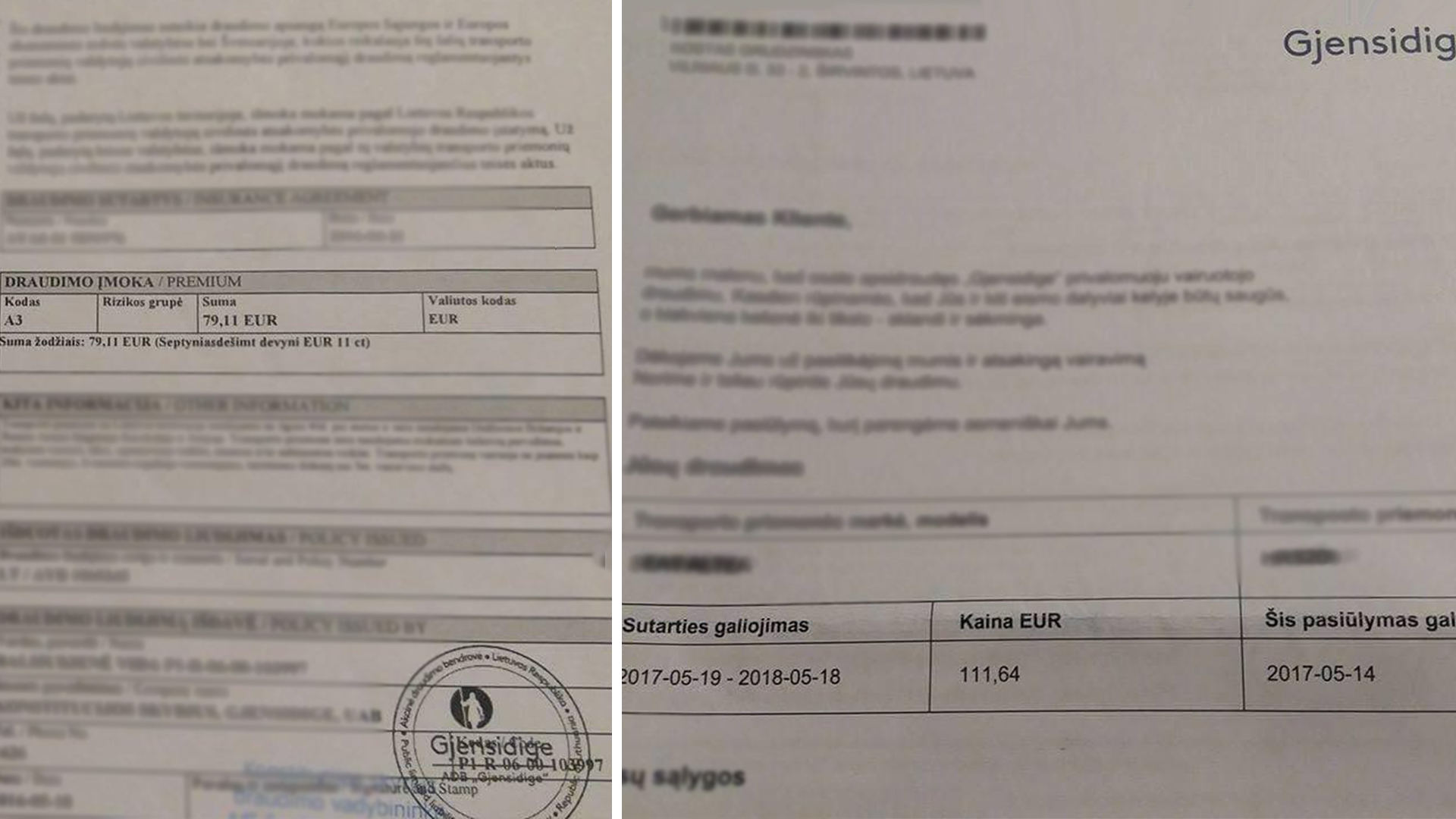

Kita skaitytoja skundėsi, kad jai draudimas toje pačioje bendrovėje per metus pabrango nuo 79,1 euro iki 111,6 euro – gegužę pasiūlyta 41 proc. didesnė kaina. Neapsikentusi skaitytoja ieškojo kur galėtų apsidrausti pigiau, tačiau pigiausias rastas pasiūlymas – 106,1 euro.

Abi skaitytojos tikina, kad jokių eismo įvykių nepatyrė, draudė tą patį automobilį ir jokių papildomų sąlygų nereikalavo.

Daugiau liko draudikų kišenėse

Vertinant privalomo draudimo surinktas įmokas ir išmokėtas žalas, skirtumas tarp jų aiškiai pagerėjo draudikų naudai – pernai per pirmus tris mėnesius draudikams po žalų liko 11,4 mln. eurų, šiemet – 14,5 mln. eurų. Tačiau tik dalį kainų augimo galima priskirti draudikų pelnui.

„Privalomasis civilinės atsakomybės draudimas, ne paslaptis, buvo ir tebėra nuostolinga draudimo rūšis, kurią draudikai kompensuoja iš kitų rūšių draudimo įmokų. Lietuvos banko duomenimis, per pastaruosius 10 metų privalomojo draudimo rinka patyrė apie 100 mln. eurų nuostolių“, – teigia „Lietuvos draudimo“ Draudimo rizikos departamento direktorius Julius Kondratas.

Visi draudikai už privalomąjį draudimą šiemet pirmą ketvirtį surinko 29 proc. daugiau draudimo įmokų, lyginant su praėjusių metų atitinkamu laikotarpiu – 44,6 mln. eurų. Tuo tarpu pasirašytų sutarčių skaičius išaugo 10,5 proc., rodo Lietuvos bankui pateikti duomenys.

Išmokėtos žalos už privalomąjį civilinės atsakomybės draudimą taip pat padidėjo – 30 proc., ir siekė 30,1 mln. eurų. Žalų skaičius padidėjo 19,4 proc. – iš viso pernai I ketv. nuostolius vairuotojams teko atlyginti 28,6 tūkstančius kartų.

„ERGO Insurance“ Lietuvoje Draudimo departamento direktorius Tomas Nenartavičius tikina, kad transporto draudimo paslaugų kainos tik po ilgo laiko pradėjo keistis į draudėjui nepalankią pusę.

„Lietuvoje ilgą laiką privalomasis vairuotojų civilinės atsakomybės draudimas (PVCAD) buvo bene pigiausias Europoje. Tačiau tokia situacija draudimo rinkai nešė nuostolius. Mažos paslaugos kainos ilgam neišsilaiko, todėl draudėjams dabar už paslaugas jau tenka mokėti daugiau“, – patvirtina jis.

Kur pabrango labiausiai?

Gyventojams viena privalomojo draudimo sutartis šiemet I ketv. kainavo vidutiniškai 45 eurus – tai 12 proc. daugiau nei prieš metus. Tačiau skirtingose bendrovėse kainų pokyčiai buvo ryškesni.

Pavyzdžiui, labiausiai draudimas pabrango bendrovėje „Compensa“ – vidutiniškai 41,6 proc. Klientai tai įvertino kojomis – kėlėsi į kitas draudimo bendroves. Naujų sutarčių skaičius „Compensa“ bendrovėje sumažėjo net 27 proc., tai didžiausias nuosmukis rinkoje.

Draudimo bendrovė „Seesam“ buvo ta, kurioje polisų kainos vidutiniškai netgi sumažėjo 6,75 proc. Ši bendrovė pritraukė 53 proc. daugiau naujų besidraudžiančių vairuotojų.

Tokia tendencija akivaizdi ir kitose bendrovėse – kur kainos augo labiausiai, sutarčių skaičius mažėjo. Tarp tokių bendrovių yra „Ergo“ bei „If“. Daugiau vairuotojų perviliojo „Lietuvos draudimas“, „Gjensidige“ ir BTA.

Vis tik labiausiai draudimas pabrango verslui – vidutiniškai vienas polisas šiemet ketvirtį kainavo 142 eurus, tai 17 proc. daugiau nei prieš metus.

Kainas kelia kainos

Draudikų versijos, kodėl šiemet kainos didesnės, iš esmės sutampa.

„Pagrindinės priežastys lemiančios transporto priemonių draudimo įkainių korekcijas – registruojama daugiau eismo įvykiuose patiriamų žalų, pabrangęs automobilių remontas ir auganti infliacija, todėl aukštyn šoktelėjo išlaidos vienai žalai atlyginti. Paslaugų įkainių augimą lemia didėjančios žalos dėl lietuvių patiriamų eismo įvykių užsienyje“, – teigia „Ergo“ atstovas.

Be visų išvardintų priežasčių, jis mini ir aukštą sukčiavimo mastą – augantis imituotų eismo įvykių skaičius taip pat lemia transporto draudimo įkainių korekcijas.

„Lietuvos draudimas“ skaičiuoja, kad per 2016 metus į avarijas pakliuvo vidutiniškai 6 iš 100 privalomuoju draudimu apsidraudusių privačių bendrovės klientų, 10 proc. daugiau nei ankstesniais metais. Taip pat auga vežėjų avaringumas: pernai į avarijas pakliuvo vidutiniškai 30 iš 100 PVCAD apsidraudusių vežėjų vilkikų.

„Lietuvos draudimo“ vertinimu, yra trys pagrindinės avaringumo augimo priežastys: gerėjanti gyventojų materialinė padėtis, santykinai mažos degalų kainos ir kasmet po 3 proc. augantis keliuose važinėjančių automobilių skaičius. Toks eismo įvykių dažnio kilimas buvo netikėtas ir neprognozuotas, o neigiamos jau išvardintos su rizika susijusios tendencijos šiuo metu tęsiasi“, – pažymi „Lietuvos draudimo“ atstovas.

J.Kondratas taip pat patikina, kad žalos pabrango daug kartų smarkiau nei infliacija – pabrango remonto darbų įkainiai, o jie didėja dėl augančių darbo užmokesčių, brangstančių atsarginių dalių. Pasak jo, ir automobilių parkas Lietuvoje tampa vis naujesnis, dėl to žalos didėja.

„Kalbant apie komercinius pervežimus, didelė dalis vežėjų perorientavo savo verslą iš Rytų rinkos į Vakarų šalis, kuriose vidutinė išmokama žala kelis kartus didesnė. Taip pasikeitusi rizika taip pat turėjo įtakos kainoms“, – patikina J.Kondratas.

„Gjensidige“ Draudimo produktų, rizikos vertinimo ir kainodaros vadovas Baltijos šalims Andrius Dambrauskas taip pat pažymi, kad pastaraisiais metais žmonės nuvažiuoja daugiau kilometrų, dažniau keliauja, tad didėja eismo įvykių skaičiai. Jis taip pat mini augančias remonto ir detalių kainas, besikeičiantį klientų elgesį.

Drausmingi vairuotojai tebegauna geresnius pasiūlymus

„Žalų dažnis išaugo visose kategorijose visoje Lietuvoje, todėl kainos kito daugumoje segmentų. Dėl reikšmingai augančio avarijų dažnio net ir drausmingiems vairuotojams didėja tikimybė papulti į įvykius“, – sako J.Kondratas iš „Lietuvos draudimo“ ir pažymi, kad draudimo savikainą lemia tikimybės, kurios apskaičiuojamos istorinius duomenis koreguojant pagal dabarties tendencijas

Pasak „Ergo“ atstovo, nors draudimas brango daugumai vairuotojų, tačiau ne visiems kainos keitėsi vienodai. Didžiausią transporto draudimo paslaugos pabrangimą patyrė eismo įvykius sukėlę vairuotojai, turintys mažesnį vairavimo stažą ir jaunimas, kuris vairuoja didesnės galios automobilius.

„Vieni vairuotojai drausdami savo automobilį pajuto nežymų kainos padidėjimą ar net sumažėjimą, o kitiems transporto draudimo paslaugos labiau brango. Draudimo įmoka išliko nepakitusi ar sumažėjo tiems vairuotojams, kurie nepatyrė eismo įvykių arba atitiko mažiau rizikingų segmentų kriterijus“, – tikina T.Nenartavičius.

Anot jo, mažesnį kainų pokytį pajuto ilgą vairavimo stažą turintieji, gyvenantys ne mieste, nuosavu automobiliu nekeliaujantys į užsienį, vairuojantys mažos galios automobilį.

„Gjensidige“ atstovas pažymi, kad draudimo įmoka yra vis labiau individualizuota, ir rinkoje nebelieka vienodų įmokų. Todėl vieniems vairuotojams įmokų dydis nekinta, o kitiems jis gali ir ūgtelėti.

„Tokiu būdu surenkant draudimo įmokas atsiranda daugiau adekvatumo ir draudimo kaina labiau atitinka draudimui tenkančią riziką. Tai reiškia, kad saugiai vairuojantys moka mažiau, o dažniau į eismo įvykius patenkantiems vairuotojams tenka mokėti daugiau. Tokia tendencija išsilaikys ir toliau“, – tikina A.Dambrauskas.

Brangs ir toliau

15min kalbinti draudimo bendrovių atstovai nepalieka vilčių, kad kainos ateityje galėtų mažėti.

„Draudimo kaina bus adekvati šalies ekonominei situacijai. Jei vysimės ES vidurkį pagal pajamas – draudimas brangs, nes neišvengiamai didės servisų remonto įkainiai, didės vidutinės žalos dėl brangstančio šalies autoparko, dėl didėjančio žmonių teisinio sąmoningumo augs pretenzijos dėl patirtų sužalojimų arba mirčių, dėl didinamų draudikų atsakomybės limitų už neturtinę žalą“, – prognozuoja „Lietuvos draudimo“ atstovas.

Anot jo, atsverti draudimą branginančias tendencijas šiek tiek gali nebent gerėjančios automobilių saugos funkcijos ir geresni vairuotojų gebėjimai valdyti transporto priemones.

O „Ergo“ atstovas papildo, kad žemesnių kainų būtų galima tikėtis nebent tuomet, jei mažėtų infliacija, avaringumo kreivė keistųsi į teigiamą pusę ir būtų suvaldytas nesąžiningo pasipelnymo mastas – sumažėtų imituotų eismo įvykių skaičius.

„Kol kas nepastebime teigiamų pokyčių, kurie padėtų sumažinti draudikų patiriamų žalų sąnaudas“, – apibendrina T.Nenartavičius.