Viena vidinė Lietuvos banko prezentacija praskleidžia širmą, kas institucijoje dėjosi po krizės. Lietuvos banke specialistai reiškė visiškai skirtingas nuomones apie VILIBOR ir jo trūkumus, tačiau apie tai nebuvo kalbama viešai. Dabar tai gali pakurstyti aistras aiškinantis krizės priežastis Seime.

„Ar VILIBOR skaičiavimo tvarkoje yra pakankamai saugiklių, užtikrinančių objektyvų ir sąžiningą VILIBOR kotiravimą? – NE

Ar veikia rinkos mechanizmas, kuris užtikrintų, kad manipuliavimas VILIBORu bankams nebūtų finansiškai patrauklus? – NE

Ar yra reali teisinė atsakomybė už manipuliavimą VILIBOR? – NE

Ar bankai yra geranoriški „socialiniai planuotojai“ ir skelbdami VILIBOR kotiruotes visuomet tinkamai atsižvelgia į skolininko teises? – NE“, – tokie teiginiai rašomi Lietuvos banko Sisteminės rizikos modeliavimo skyriaus viršininko Tomo Ramanausko prezentacijoje.

Penktadienį T.Ramanauskas jau viešai suabejojo viešai išsakomais Lietuvos banko atstovo teiginiais.

Tai atskleidžia, kad paties Lietuvos banko viduje po krizės VILIBOR problematika nebuvo vertinama vienareikšmiškai. Lietuvos bankas patikina, kad institucijoje skirtingos nuomonės toleruojamos ir net skatinamos.

Šiandien T.Ramanauskas pripažįsta, kad nėra bankų manipuliavimų įrodymų, tačiau komentuoti plačiau atsisakė.

Kartelis ar nusivylimo kartėlis?

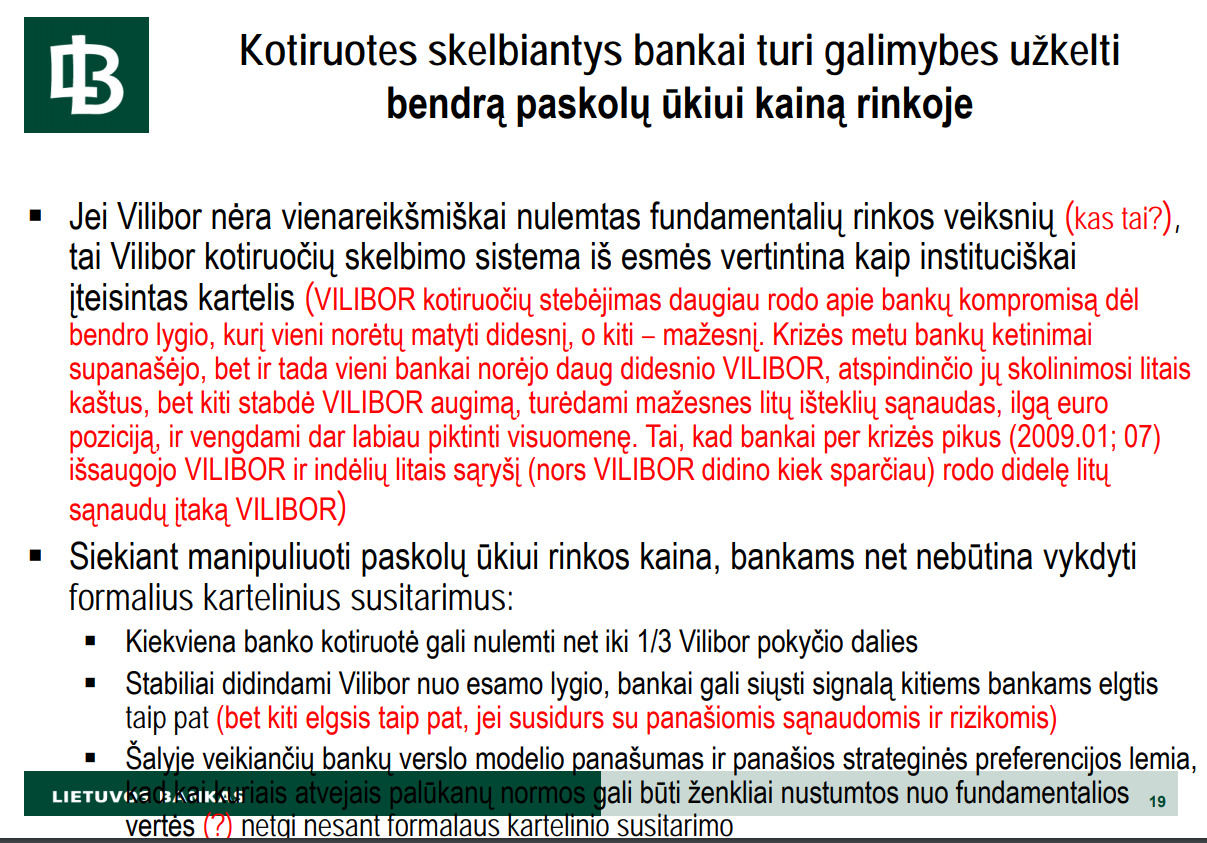

T.Ramanausko 2012 m. prezentacijoje konstatuota, kad kotiruotes skelbiantys bankai turėjo galimybes užkelti bendrą paskolų ūkiui kainą rinkoje.

„Jei VILIBOR nėra vienareikšmiškai nulemtas fundamentalių rinkos veiksnių, tai VILIBOR kotiruočių skelbimo sistema iš esmės vertintina kaip instituciškai įteisintas kartelis“, – toks buvo specialisto vertinimas.

Anot jo, siekiant manipuliuoti paskolų ūkiui rinkos kaina, bankams net nebūtina vykdyti formalius kartelinius susitarimus. Mat vieno banko siūlomos palūkanos gali nulemti iki trečdalio VILIBOR. Be to, jei vienas bankas didino VILIBOR, tai lyg signalas kitiems bankams elgtis taip pat.

„Šalyje veikiančių bankų verslo modelio panašumas ir panašios strateginės preferencijos lemia, kad kai kuriais atvejais palūkanų normos gali būti ženkliai nustumtos nuo fundamentalios vertės netgi nesant formalaus kartelinio susitarimo“, – vertino specialistas.

Tame pačiame dokumente savo priešingas pastabas ir kritiką ant viršaus rašė dabartinis Lietuvos banko Pinigų politikos skyriaus viršininkas Sigitas Šiaudinis. Jis argumentuoja, kad bankai ne sąmoningai ėmėsi „drožti“ skolininkus krizės metu, bet elgėsi taip, kaip buvo priversti susiklosčiusių rinkos sąlygų.

„Bankai yra rinkos dalyviai, veikiantys tam tikroje verslo ir politikos aplinkoje“, – 2012-aisiais atkirto S.Šiaudinis ir teikė aibes argumentų apie tai, kaip VILIBOR atitiko rinkos rodiklius.

„VILIBOR kotiruočių stebėjimas daugiau rodo apie bankų kompromisą dėl bendro lygio, kurį vieni norėtų matyti didesnį, o kiti – mažesnį. Krizės metu bankų ketinimai supanašėjo, bet ir tada vieni bankai norėjo daug didesnio VILIBOR, atspindinčio jų skolinimosi litais kaštus, bet kiti stabdė VILIBOR augimą, turėdami mažesnes litų išteklių sąnaudas, ilgą euro poziciją, ir vengdami dar labiau piktinti visuomenę. Tai, kad bankai per krizės pikus išsaugojo VILIBOR ir indėlių litais sąryšį (nors VILIBOR didino kiek sparčiau) rodo didelę litų sąnaudų įtaką VILIBOR“, – aiškino S.Šiaudinis.

Su visa ekonomistų dvikova galima susipažinti Lietuvos banke pateikiamame dokumente.

Tvarka leido manipuliacijas, bet įrodymų nėra

T.Ramanauskas po krizės konstatavo, kad VILIBOR skaičiavimo tvarka neužkerta kelio manipuliacijoms, o S.Šiaudinis įrodinėjo sąryšius, kuriuos VILIBOR atspindi.

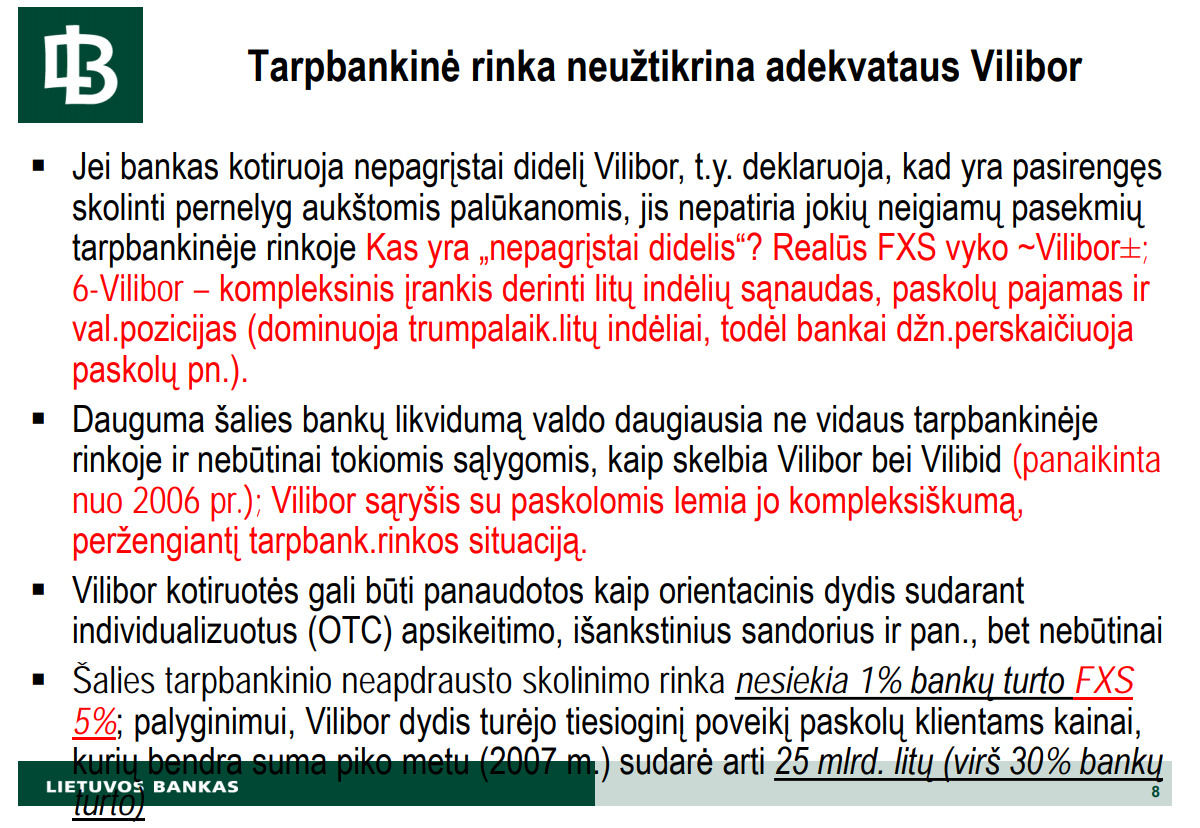

„Bankai skelbia neįpareigojančias VILIBOR kotiruotes, paprastai nevyksta faktinių ilgesnio termino tarpbankinio skolinimo sandorių (dažnai per mėnesį nesudaromas nė vienas tarpbankinio skolinimo 3, 6 ir 12 mėnesiams sandoris). (…) Nerealu tikėtis efektyvaus rinkos kainos nustatymo mechanizmo, jei rinka sudaryta tik iš 5-6 rinkos dalyvių (rinka gali būti efektyvus kainos nustatymo mechanizmas tik tuo atveju, jei pavienių rinkos dalyvių įtaka yra pakankamai maža“, – sakė pirmasis.

„VILIBOR stabilizuoja glaudus ryšys su indėlių baze ir litų paskolomis ne bankams, jis skatina bankus ieškoti kompromisinio VILIBOR“, – atkirto antrasis ir argumentavo, kad rinkoje vykę valiutų apsikeitimo sandoriai taip pat atitiko VILIBOR.

T.Ramanauskas akcentavo, kad bankai neįpareigoti VILIBOR sieti su indėlių pritraukimo sąnaudomis, tačiau S.Šiaudinis teikė formules, kaip pačiam galima apskaičiuoti VILIBOR kainą.

Ir taip 36 skaidrės.

S.Jakeliūnas remiasi Lietuvos banko darbuotojo pozicija?

Daug T.Ramanausko teiginių atitinka išsakomas Seimo Biudžeto ir finansų komiteto pirmininko Stasio Jakeliūno pozicijas, kurias jis grindžia „slapta“ pažyma. Ši vėliau buvo paviešinta.

Panašu, kad pažymoje buvo atspindėta būtent T.Ramanausko pozicija, kadangi prezentacijoje jis taip pat teigia, kad „VILIBOR išaugo daug daugiau nei lemtų devalvacijos grėsmė“, taip pat vardija panašius skaičius, kiek skolininkai patyrė nuostolių per krizę.

Į tokią pastabą S.Šiaudinis atkirto, kad skirtumas tarp VILIBOR ir EURIBOR rodė ne gryną devalvacijos riziką, bet kompleksinę bankų situaciją – jiems eurų pasiskolinti kainavo brangiau nei EURIBOR, teko mokėti palūkanas už indėlius litais, bankai siekė drausti valiutų riziką ir paskolas versti į eurus.

Atitraukė pinigus ar bandė „išsaugoti kailį“?

T.Ramanausko prezentacijoje laikomasi pozicijos, kad komercinių bankų „ypač restrikcinė politika (t.y. užkeltos VILIBOR ir indėlių palūkanos, skolinimo ribojimas) veikiausiai buvo susijusi strateginiu motininių bankų siekiu mažinti finansinį svertą ir atitraukti lėšas („perteklinį likvidumą“) iš šalies, nerefinansuojant paskolų dukteriniams bankams“.

Panašių kaltinimų, kad bankai per krizę „išvežė“ lėšas, išsakoma ir Seimo komisijos atliekamo krizės priežasčių tyrimo metu.

Ką į tai atsakė S.Šiaudinis? Jis patvirtino, kad užsienio bankai siekė atitraukti savo lėšas ir sumažinti savo pačių skolas.

„Lietuvos ūkiui tai žalingas veiksmas, bet Skandinavijos bankai sustiprino savo stabilumą = bendra Europos bankininkystės fragmentacijos tendencija, skatinama nac. bankų priežiūros. Finansų stabilumo aspektu bendru atveju yra geriau, kad šalies bankuose sumažėjo užsienio bankų paskolų ir išaugo vietos išteklių dalis. Tačiau sutrumpėjo bankų išteklių terminai, ir Skandinavijos bankams lieka atsakomybė valdyti Lietuvos bankų likvidumo riziką. Neigiamas aspektas: vietos indėliai bankuose yra padengti paskolų bumo metu rizikingai dalintomis paskolomis“, – vertino S.Šiaudinis.

G.Šimkus: skirtingos nuomonės skatinamos

Lietuvos banko Ekonomikos ir finansinio stabilumo tarnybos direktorius Gediminas Šimkus tikina, kad Lietuvos bankas toleruoja ir netgi skatina skirtingas nuomones banko viduje bei yra atviras diskusijoms.

„Skirtingų nuomonių ekonomistai turi diskusijų erdvę įrodinėti ir apginti savo argumentus. Būtent skirtingos nuomonės, alternatyvų aptarimai, karštos diskusijos, įvairiapusė klausimų analizė veda į ir leidžia priimti optimalius sprendimus. Diskusijų metu nuomonės neretai panašėja, artėja viena į kitą, o kartais tenka apsispręsti, kurie argumentai svaresni, labiau pagrįsti ar stipresni. Galutinius sprendimus priima Lietuvos banko valdyba. Visuomenei svarbiais klausimais sprendimus pristato Lietuvos banko vadovai ir įgalioti atitinkamų sričių ekspertai“, – aiškina G.Šimkus.

Jis pabrėžė, kad VILIBOR metodika atitiko to meto įprastą tarptautinę praktiką.

„Įvertinus krizės patirtį po išsamių diskusijų banko viduje buvo priimta oficiali banko pozicija tobulinti VILIBOR skaičiavimo metodiką: nustatytas stabilus skaičiavimams atrenkamų bankų skaičius (5), jiems pradėti kelti reitingo reikalavimai, plačiau atsižvelgta į bankų aktyvumą tarpbankinėje rinkoje. Šie pakeitimai lėmė mažesnius palūkanų svyravimus. Apie šį Lietuvos banko valdybos sprendimą buvo skelbta viešai“, – aiškina G.Šimkus.

Nors banko komunikacijoje S.Šiaudinio pozicija artimesnė, rinkai dėjo apynasrius

Lietuvos bankas laikosi S.Šiaudinio pozicijos – VILIBOR palūkanų pokyčius lėmė ekonominės priežastys, pranešime vertinama, kad 2008–2009 m. krizės akivaizdoje palūkanų šuolį sukėlė visų pirma baimė dėl devalvacijos ir kitų rizikų.

Paviešinant S.Jakeliūno vadovaujamai komisijai teiktus dokumentus, spaudos konferencijoje dalyvavo būtent S.Šiaudinis, bet ne T.Ramanauskas.

Ir nors S.Šiaudinis VILIBOR tendencijas aiškino rinkos priežastimis, Lietuvos bankas po krizės faktiniais veiksmais ėmėsi rinkos ribojimų ir varžymų, kad labiau būtų apsaugoti gyventojai.

2011 m. buvo priimti Atsakingojo skolinimo nuostatai, kurie saugo gyventojus nuo perteklinio įsiskolinimo ir neapdairiai prisiimamos finansinės naštos.

2013 m. patobulintas VILIBOR skaičiavimas – pakeitimai lėmė mažesnius palūkanų svyravimus. Nustatytas stabilus skaičiavimams atrenkamų bankų skaičius (5), jiems kelti reitingo reikalavimai, plačiau atsižvelgta į bankų aktyvumą tarpbankinėje rinkoje.

2015 m. sustiprinta būsto paskolų vartotojų apsauga – pradėtas taikyti palūkanų padidėjimo testas.

Bankai įpareigoti kaupti papildomas kapitalo atsargas. Nuo 2016 m. trims didžiausiems bankams taikomi iki 2 proc. dydžio sisteminės svarbos bankų kapitalo rezervai, nuo 2018 m. įsigaliojo anticiklinis kapitalo rezervas, kuris nuo š. m. birželio 30 d. didės dvigubai iki 1 proc.