„Ekonomikoms tai atnešė naują neapibrėžtumo laikotarpį, infliaciją, palūkanų augimą ir, galiausiai, augimo lėtėjimą. Tokie svyravimai, lokaliu mastu, bene greičiausiai atsiliepia nekilnojamojo turto, o dar smulkiau – būsto rinkai. Kaip per pirmąjį karantiną, taip ir prasidėjus karui, būsto rinka reikšmingai stabtelėjo“, – sako išskirtinių būsto projektų valdymo bei NT paslaugų įmonės „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Tačiau pastarasis laikotarpis yra savaip unikalus ir įdomus. Kadangi prognozuoti tokiais laikotarpiais yra itin sudėtinga, remdamiesi atskirų ekonominių rodiklių dinamika ir ekonomistų prielaidomis, „Citus“ analitikai įvertino galimus būsto rinkos Vilniuje raidos scenarijus.

Stabdo ne tik globalūs iššūkiai, bet ir vietiniai (ne)sprendimai

Šie scenarijai paremti globalių ekonomikos rodiklių, mažai priklausančių nuo lokalių sprendimų, dinamika. Tačiau Lietuvos nekilnojamojo turto plėtros asociacijos (LNTPA) prezidentas Mindaugas Statulevičius sako, kad būsto įperkamumas susijęs ir su institucijų pastangomis, o į jų trūkumą baksnoja jau ir situaciją analizuojančios Europos institucijos.

„Žvelgiant į oficialiąją statistiką, per pastarąjį dešimtmetį būsto kainų lygis Europos Sąjungoje vidutiniškai kilo apie 6 proc. Lietuvoje šis rodiklis siekia net 33 proc. (Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) duom.). Kodėl mūsų šalyje stebimas toks ryškus būsto brangimas, kuris smukdo jo įperkamumą ir prieinamumą?“, – klausia M.Statulevičius.

Spaudimą būsto kainos, pažymi jis, jaučia tiek iš objektyvios, tiek ir iš subjektyvios aplinkos. Dėl geopolitinių įtampų užklupęs neapibrėžtumas ir išbrangusios statybinės medžiagos, į rekordines aukštumas kilusi infliacija ir jos tramdymui pasitelktas palūkanų didinimo mechanizmas. Vis tai – objektyvios priežastys, lėmusios būsto kainų augimą ir smunkantį jo įperkamumą.

„Bet turime ir subjektyviąją šios istorijos pusę: tai – neatsakinga teisėkūra ir institucijų kompetencijos stoka priimant verslo aplinką reglamentuojančius sprendimus. Pastaraisiais metais priimtas šūsnis teisės aktų pakeitimų bei prikurta naujų, kurie tiesiogiai daro įtaką būsto kainų kilimui ir stringančiai pasiūlai. Skaičiuojame, kad iššūkiai statybos sektoriuje ir juos sekę teisinės bazės pokyčiai per maždaug metus būsto kainą padidino nuo 17 iki 23 proc.

Ar atsakingosios institucijos, priimdamos nutarimus, įvertino galimą jų poveikį rinkai? Tikrai ne. Kaip rodo ligšiolinė patirtis, įstatymų kūrėjai ir priėmėjai nėra linkę įvertinti savo sprendimų įtakos – nei kaip tai paveiks verslo aplinkos funkcionavimą, nei kaip tai atsilieps visuomenei“, – sako LNTPA vadovas.

Jis neabejoja, kad kiekvienas valstybės sprendimas nugula galutinėje būsto kainoje, tai reiškia, ant būsto pirkėjo pečių. Verslas palaiko valstybės siekius kelti kokybės kartelės reikalavimus, bet kartu kviečia ieškoti ir balanso bei poveikio suvaldymo sprendimų, nes priešingu atveju būsto įperkamumas taps įsišaknijusia jau ne vien lūkesčius lemiančia, o realia, faktine problema.

„Būstas ir jo įperkamumas turi būti politinis prioritetas, lydimas veiksmingos, ilgalaikės strategijos, kurios gijas tvirtai laikytų atsakingas Vyriausybės įgaliotasis asmuo. Girdime Europos institucijų rekomendacijas netgi steigti Būsto ministeriją. Taigi, galime suvokti šio klausimo svarbą.

Taip pat turime judėti link nuomojamojo bei municipalinio būsto fondų plėtros. Lengvinti ir spartinti planavimo bei statybos procesus. Ir, svarbiausia, audituoti priimamų teisės aktų poveikį, numatyti galimas pasekmes prieš juos patvirtinant oficialiai“, – rekomenduoja ekspertas.

Būsto rinkos atsparumas ir scenarijų formavimo prielaidos

Iš kitos pusės, „Luminor“ banko vyriausiojo ekonomisto Žygimanto Maurico įsitikinimu, Lietuvos būsto rinka demonstruoja įspūdingą atsparumą nepalankiems ekonominiams sukrėtimams. Rusijos karinė invazija Ukrainoje padidino geopolitinį neapibrėžtumą bei įpylė žibalo į liepsnojantį infliacijos laužą, o jį gesinti suskubęs Europos centrinis bankas vos per vienerius metus pakėlė bazines palūkanų normas nuo -0,5 iki 3,5 proc. – į 22 metus nematytas aukštumas. Tačiau šios grėsmės ne sušaldė, o tik atvėsino po COVID–19 pandemijos iki raudonumo įkaitusią Lietuvos būsto rinką.

Lietuvos būsto rinkai sušalti neleidžia itin aukšti gyventojų lūkesčiai – vartotojų pasitikėjimo rodiklis šiuo metu yra pats aukščiausias visoje Europos Sąjungoje (ES), o ypač gerai lietuviai vertina savo asmeninę finansinę padėtį.

„Optimistinius gyventojų lūkesčius lemia dviženklis vidutinio darbo užmokesčio augimas, žemas nedarbo lygis bei sparčiai lėtėjanti infliacija, kuri 2023 m. birželio mėn. sumažėjo iki vienaženklio skaičiaus ir tapo mažesnė nei darbo užmokesčio augimas. Būsto rinkos aktyvumą taip pat palaiko gyventojų skaičiaus augimas (Lietuvos gyventojų sk. 2022 m. išaugo 54 tūkst.), kurį lemia jau ketvirtus metus iš eilės teigiamas tarptautinės migracijos balansas.

Didėjančios gyventojų pajamos ir palankios demografinės tendencijos didina būsto paklausą, o tai, savo ruožtu, neleidžia koreguotis būsto kainoms“, – kalba Ž.Mauricas.

Jis pastebi, kad šiuo aspektu Lietuva išsiskiria ne tik Baltijos šalių, bet ir visos ES kontekste, nes palūkanų normų ir infliacijos šuolis daugumoje bendrijos šalių lėmė būsto kainų korekcijas – ES būsto kainos krenta jau du ketvirčius iš eilės. Būsto kainų korekcijos pastebimos ir Lietuvoje, tačiau reikšmingesnių pokyčių tikimybė nėra didelė.

„Visų pirma, būsto nuomos rinkoje, kuri yra mažiau priklausoma nuo ateities lūkesčių, tad yra tarsi esamos būsto rinkos situacijos lakmuso popierėlis, aktyvumas yra santykinai didelis, o kainų augimas šiais metais vėl paspartėjo. Pavyzdžiui, Vilniuje būsto nuomos kainos per dvejus metus pakilo 22 proc., likusioje Lietuvos dalyje – 18 proc. (būsto skelbimų portalo „Aruodas.lt“ duom.).

Antra, būsto sandorių skaičius antrinėje rinkoje išlieka santykinai aukštas ir nedaug tenusileidžia priešpandeminiams 2019 metams. Trečia, būsto paskolų paklausa Lietuvoje išlieka pakankamai aukšta: per pirmus penkis 2023 m. mėnesius naujai išduotų būsto paskolų suma Lietuvoje buvo 14 proc. mažesnė nei per tą patį laikotarpį pernai. Palyginimui, Latvijoje šis skaičius atitinkamu laikotarpiu sumažėjo 18 proc., Estijoje – 29 proc., o euro zonos šalyse – 41 proc.“, – vardija ekspertas.

Jis pabrėžia, kad būsto paskolų pasiūla taip pat išlieka didelė: bankai negriežtina būsto paskolų išdavimo sąlygų, o mažėjant bankų taikomoms būsto paskolų maržoms gyventojai aktyviau refinansuojasi savo turimas būsto paskolas, tokiu būdu sušvelnindami paskolų palūkanų augimą dėl kylančių bazinių palūkanų normų.

Pakankamai pozityvios atrodo ir Lietuvos banko bei kitų ekonomistų prognozės, galinčios turėti įtakos žmonių finansinei situacijai – darbo užmokesčio ir darbo rinkos dinamika.

„Tačiau kol kas didžiausia pirminės būsto rinka Lietuvoje – apsnūdusi. Kodėl taip gali būti? Visų pirma, žmonių sprendimo priėmimo terminą įsigyti brangiausią pirkinį gyvenime ilgina netikrumas dėl ateities, susijęs su geopolitinėmis audromis, ekonomikos bangavimais ir tiesiogiai įtaką pajamoms turinčiais faktoriais – aukšta infliacija ir kylančiomis palūkanų normomis, kurios dar ir būsto įperkamumą prastina“, – vertina „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

O didžiausią grėsmę Lietuvos būsto rinkai, – papildo „Luminor“ vyriausiasis ekonomistas Ž.Mauricas, – keltų gilesnė ir ilgesnė ekonominė recesija, kuri padidintų nedarbo lygį ir sulėtintų darbo užmokesčio augimą. Palūkanų normų dinamika bei demografinės tendencijos taip pat darys reikšmingą poveikį būsto rinkai vidutiniu laikotarpiu.

Jei palūkanų normos pradėtų mažėti sparčiau nei tikimasi – tai turėtų įleisti gaivaus oro gūsį į būsto rinką; jei jos išliks didesnės ilgesnį laikotarpį – spartesnio būsto rinkos atsigavimo tektų palūkėti. Ilgesniu laikotarpiu būsto rinkai vis didesnį poveikį darys demografinės tendencijos, o tiksliau – nuo migracijos tendencijų, nes COVID–19 pandemijos metu ženkliai sumažėjęs gimstamumas dar labiau padidino Lietuvos priklausomybę nuo imigracijos.

Jei gyventojų skaičius Lietuvoje – ar bent didžiuosiuose jos miestuose – augs, aktyvumas išliks aukštas, jei ne – priešingai. Būtent šis veiksnys daugiausia lemia vangią būsto rinką Rygoje.

Taigi, atmetus ekonominių ir demografinių faktorių įtaką, nuomos ir antrinės būsto rinkų konkurenciją, lieka infliacija ir palūkanų norma. Infliacija jau ima išsikvėpti ir auga nebe taip smarkiai. Paskutiniai duomenys rodo, kad infliacija euro zonoje pasiekė 5,5 proc. rodiklį. Lietuvoje ji tuo metu buvo kiek didesnė – 8,2 proc. ir augo lėčiau nei darbo užmokestis, vadinasi, žmonių perkamoji galia grįžta.

Nukrito ir stabilizavosi energetinių išteklių kainos, turinčios bene didžiausią įtaką bendram infliacijos lygiui, šaltasis sezonas taip pat praėjo. O ir jis buvo gan švelnus, todėl infliacijos įtaka susitraukė.

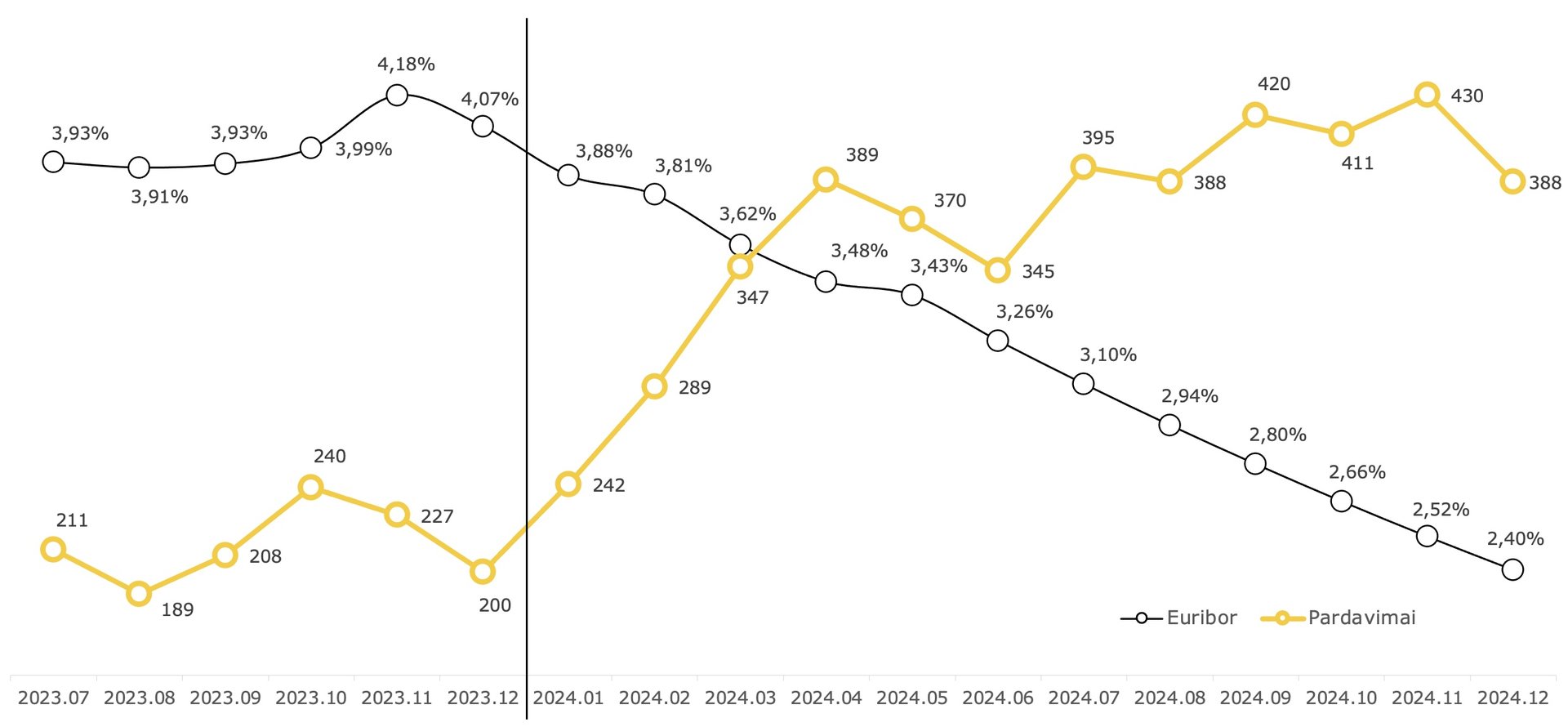

„Galima drąsiai teigti, kad šiuo metu iš esmės svarbiausias būsto rinkai rodiklis yra 6 mėn. trukmės Euribor palūkanų norma – tokia dažniausiai fiksuojama būsto paskolų sutartyse. Ji, atsižvelgiant į poreikį būsto įsigijimui imti banko paskolą, turi ir didelės įtakos būsto įperkamumui, kuris pastaruoju metu sumažėjo, ir vartotojų sprendimo priėmimo laikui, nes Euribor augimo lūkestis didina neapibrėžtumą.

„Citus“ analitikai nagrinėjo ilgalaikę – daugiau nei dešimties metų laikotarpio – metinių Euribor ir pirminės būsto rinkos sandorių kiekio vidurkių koreliaciją ir patvirtino, kad ji – artima vienetui, t. y. beveik absoliuti. Tai reiškia, kad mažėjant Euribor turėtų suaktyvėti pirminė būsto rinka“, – sako Š. Tarutis. Scenarijuose mėnesiniam sandorių skaičiui analitikai naudojo trumpalaikę koreliaciją, kuri, dėl didesnio svyravimo trumpuoju laikotarpiu, yra apie 0,6.

„Citus“ analitikai, atsižvelgdami į Europos centrinio banko, Lietuvos ir kitų didžiųjų euro zonos ekonomikų centrinių bankų bei tarptautinių finansinių institucijų prognozes, sudarė tris pirminės būsto rinkos scenarijus sostinei. Jie remiasi pagrindine Euribor palūkanų normos projekcija, galimą paklaidą koreguojant labiau optimistine ir labiau pesimistine kryptimis.

Scenarijus #1. Realistinis scenarijus

Šiuo metu prognozuojama, kad Euribor norma aukščiausią ribą pasieks pačioje šių metų pabaigoje. Vėliau ji turėtų nuosekliai mažėti. Spėjama, kad pagrindinė palūkanų norma pasieks 4,1–4,2 proc. ir bus aukštesnė nei manyta iki šiol. Tačiau kitais metais ji sumažės apie 1 proc. punktu, iki 3,0–3,3 proc. Tokių žemų rodiklių, kurie buvo nuo 2015 m. iki 2022 m. gegužės mėn., kai Euribor kirto nulio atžymą ir visąlaik laikėsi neigiamoje skalės pusėje, bent šį dešimtmetį jokios prognozės nerodo.

Dabartinės prognozės rodo, kad palūkanų norma dar paaugs iki metų galo, o tada nuosekliai mažės ir svyruos nežymiai.

Tai reiškia, kad šiais metais pasiūla Vilniaus pirminėje būsto rinkoje turėtų toliau po truputį augti ir jos smarkiau nemažins sulėtėjusi paklausa. Aktyvumas išaugti gali kitų metų pradžioje, kai ims gerėti būsto kreditavimo sąlygos ir įperkamumas. Iki to laiko, prognozuojama, augs ir darbo užmokestis, todėl suaktyvėjus rinkai gali atsirasti daugiau erdvės būsto kainų augimui, nes paklausa pirminėje sostinės rinkoje įsibėgėjus metams turėtų svyruoti tarp 350 ir 450 naujų būstų per mėnesį, o metinis vidurkis – pasiekti 368 būstų ir 75 proc. viršyti prognozuojamą šių metų vidurkį (210).

- Kaip skaičiavome? Pagrindu šiam scenarijui „Citus“ analitikai laikė pasaulinių finansinių konsultacijų įmonių „Chatham’s Financials“ ir „The Economy Forecast Agency (EFA)” naujausias Euribor 6 mėn. trukmės prognozes, kurias apjungė ir adaptavo pagal kitus rodiklius. Vertinome, kad paklausos dinamikos ir Euribor pokyčių trumpalaikės koreliacijos rodiklis – 0,6. Dar „Citus“ ekspertai atsižvelgė į paskutinių 6 metų sezoniškumo tendencijas ir šį poveikį įtraukė prognozuodami sandorių skaičių.

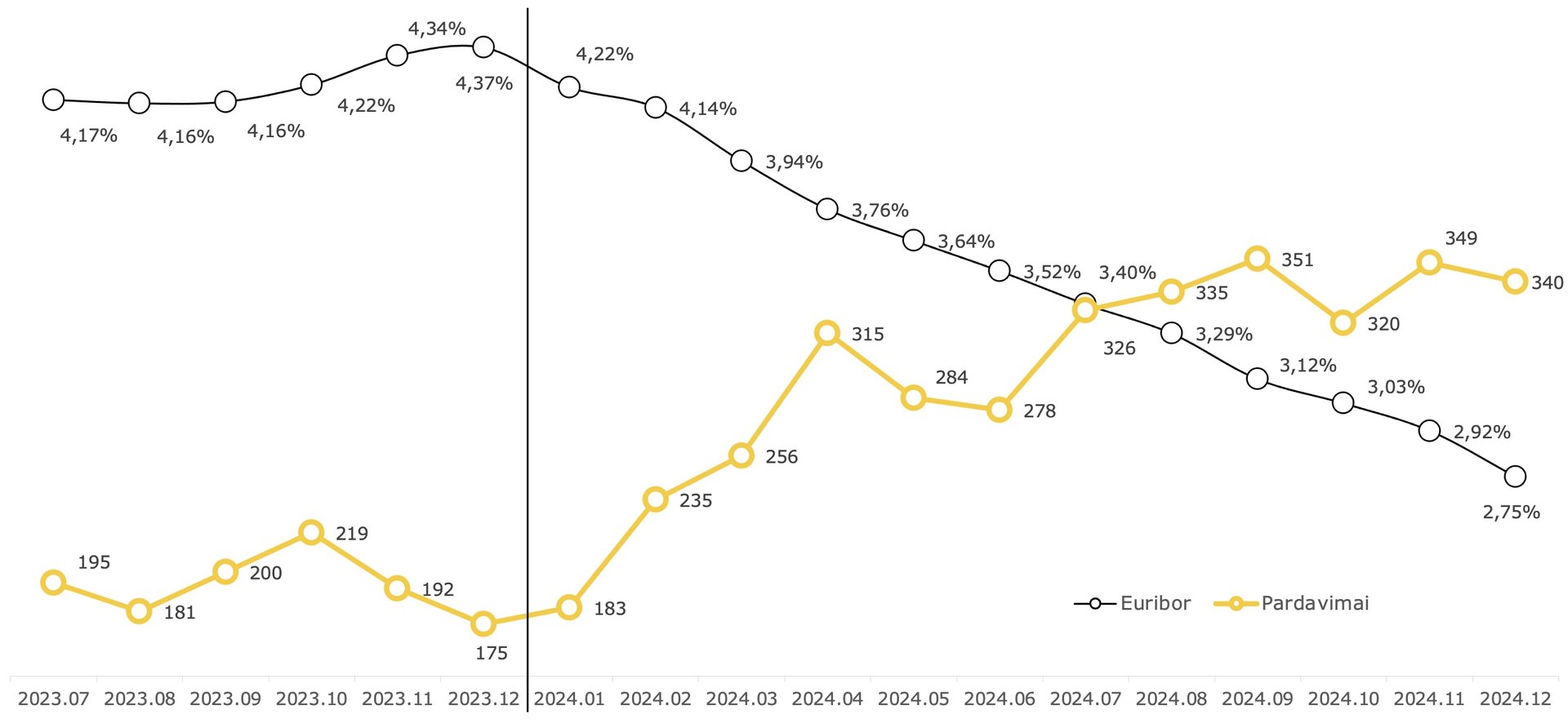

Scenarijus #2. Pesimistinis scenarijus

Dar prieš tris mėnesius buvo prognozuojama, kad Euribor pikas bus mažesnis ir „nutiks“ anksčiau. Tai buvo planuojama šių metų lapkričio–gruodžio mėnesiais, o maksimali 6 mėn. trukmės palūkanų dydžio reikšmė buvo projektuojama 3,71 proc.

Tačiau jau dabar ji yra didesnė – birželį ji vėl kilo ir sudarė apie 3,9 proc. Todėl ir prognozėse pikas nusikėlė dviem mėnesiais į priekį, o jo reikšmė – padidėjo.

Tai rodo, kad scenarijų dar gali būti įvairių, todėl „Citus“ rinkos analitikai suformavo pesimistinį variantą ir pirminei Vilniaus būsto rinkai. Pagal šį scenarijų Euribor palūkanų norma bus didesnė nei prognozuojama šiuo metu ir mažės ne taip greitai. Todėl ir paklausa augs lėčiau, o mėnesinis sandorių vidurkis (298) per visus metus kiek daugiau nei 40 proc. viršys šių metų prognozuojamą vidurkį.

- Kaip skaičiavome? „Citus“ ekspertai pakoregavo pirmajam scenarijui naudotą Euribor palūkanų normos 6 mėn. trukmės prognozę, darydami prielaidą, kad Europos centrinis bankas, siekdamas suvaldyti infliaciją, jas šiais metais kels sparčiau, o kitais metais dar laikysis konservatyvesnės taktikos ir mažins iš lėto, maždaug dvigubai lėčiau nei pirmojo scenarijaus atveju, stengdamasis, kad infliacija vėl neimtų augti. Kaip ir ankstesniame scenarijuje, prognozuojant galimą paklausos dinamiką, buvo vertinamas ir sezoniškumo poveikis rinkos aktyvumui.

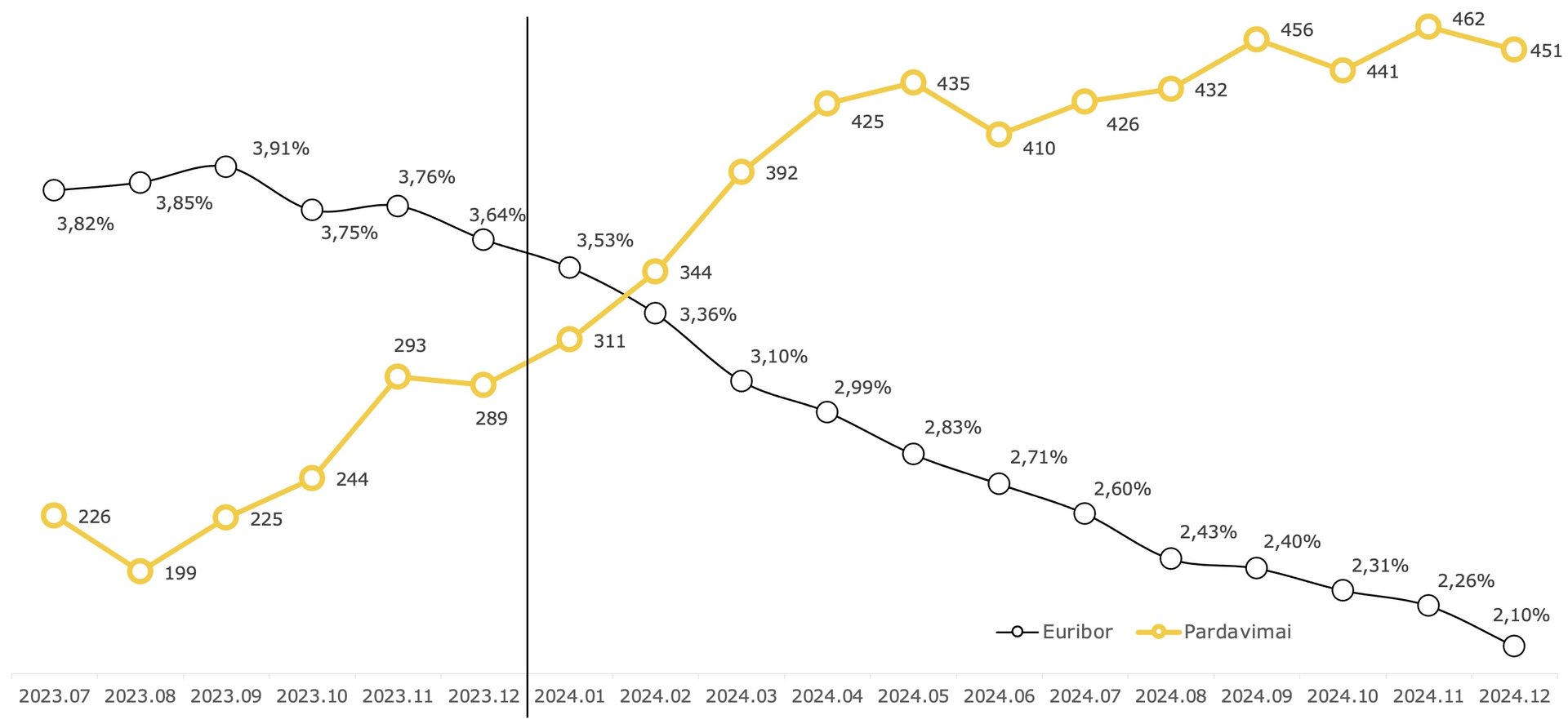

Scenarijus #3. Optimistinis scenarijus

Visgi, yra ir gerų ženklų, kurie rodo, kad ECB gali ryžtis Euribor normą mažinti anksčiau ir sparčiau. Paskutiniai Euro zonos duomenys rodo, kad bendra vidutinė infliacija pasiekė 5,5 proc. ribą. Kadangi bendrijos ekonomikos variklis ėmė lėtėti, o globalių iššūkių grėsmė ir mastas nėra sumažėję, galima laukti ir pozityvesnių scenarijaus eigos variantų.

Prisimenant 2020 m. ir pandemijos pradžios laikotarpį, kai dauguma vyriausybių ėmė taikyti gan agresyvias fiskalinio skatinimo politikas, dar mažinti pagrindines palūkanų normas ir į ekonomikas įlieti didžiulius pinigų srautus. Šiuo metu didesne grėsme laikoma infliacija ir pinigų nuvertėjimas, todėl tokių ekstraordinarių priemonių tikėtis neverta, – įsitikinęs „Citus“ investicijų ir analizės vadovas Šarūnas Tarutis.

Tačiau, jo manymu, suvaldžius infliaciją ir pasitinkant ateities ekonominius iššūkius, kurie reikalaus gero ekonomikų pasirengimo, apatinio ciklo fazės ECB užtęsti nenorės ir palūkanas ims mažinti sparčiau, taip siekdamas santūriai skatinti vartojimą.

Remiantis optimistiniu scenarijumi, Vilniaus pirminė būsto rinka atsigaus dar šių metų gale, o kitais metais artės link 500 sandorių per mėnesį. Vidutiniškai, pagal tokį scenarijų, kitąmet prognozuojama apie 415 naujų būstų pardavimų – bene dvigubai daugiau nei šių metų prognozė.

Labai panašus mėnesinis vidurkis, pasak analitikų, stebėtas 2020–aisiais. Reikia atkreipti dėmesį, kad tais metais būsto rinka patyrė staigų „rankinį stabdymą“, o paskui paklausa ėmė augti labai staiga, taip sudarydama didelį spaudimą kainų augimui. Tačiau tąkart labai nusekusi buvo ir pasiūla, tad ekspertai viliasi, kad rinkoje toks disbalansas nebesusidarys.

- Kaip skaičiavome? Ir šis „Citus“ ekspertų parengtas scenarijus remiasi „Chatham’s Financials“ bei „The Economy Forecast Agency (EFA)” prognozėmis, tačiau jo prielaidos – pozityvesnės, todėl paskaičiuotas greitesnis Euribor mažėjimas ir ryškesnis bei spartesnis didžiausios būsto rinkos Lietuvoje atsigavimas. Taip pat vertintas rinkos sezoniškumas ir, pagal statistiką, pagal tai skaičiuota kasmėnesinė rinkos dinamika.

Ko laukti ir ko tikėtis būsto ieškantiems žmonėms?

Matant, kad net ir didžiausią kompetenciją bei patirtį rinkos tyrimuose ir prognozėse turintys analitikos centrai, turi koreguoti savo sudarytus ateities ekonominės raidos scenarijus, prognozuoti reikia atsargiai. Tačiau egzistuoja tam tikros fundamentalios prielaidos, leidžiančios modeliuoti bent preliminarias galimas kryptis.

„Neatsitiktinai, savo analizę vadiname scenarijais, o ne prognozėmis. Prognozė, tam tikra prasme, labiau įpareigoja, o mes suprantame, kad tokiu būdu darome įtaką pasirinkimams ir sprendimams. Todėl, nors ir neabejojame, kad, bent jau remiantis šiandien turimais duomenimis ir darytinomis įžvalgomis, rinka atsigaus ir paklausa ims augti, jog tai yra labiau laiko nei paties fakto klausimas, suprantame, kad situacija gali pasikeisti net ir rytoj, – sako Š.Tarutis. – Prieš trejus metus, su pandeminės rinkos scenarijais pataikėme ganėtinai tiksliai ir net buvome per santūrūs paklausos atžvilgiu, tačiau tuometinis augimas sukėlė ir nemažai iššūkių rinkai, nors daug ko ir išmokė“.

Eksperto teigimu, šiandien rinka yra stabili, o paklausa – auganti. Pardavėjai taip pat stengiasi rinkai pasiūlyti patrauklius pasiūlymus, nes pasiūla auga, todėl konkurencija didėja. Tad pirkėjai šiandien turi labai geras sąlygas rinktis būstą, ypač, jei svarstomas dar statomas projektas, kuriame notarinis sandoris bus sudaromas po 1–2 metų, kada Euribor palūkanos turėtų būti mažesnės nei šiandien, darbo užmokestis, prognozuojama, išaugęs, taigi, ir mėnesinė finansinė našta – lengvesnė.

Bankai taip pat ieško sprendimų, kaip pagerinti būsto kreditavimo sąlygas ir padaryti jį labiau prieinamą. Todėl verta ieškoti žemesnių bankų maržų ir naujoms paskoloms, ir turimų refinansavimui.

Kiekvienas eigos variantas turės skirtingos įtakos ir pasiūlai. Šiuo metu plėtotojai rinką papildo mažesnėmis ir smulkesnėmis būsto „injekcijomis“. Jei įsigyvendins pesimistinis ar net realistinis scenarijai, žymesnių situacijos pasikeitimų, tikėtina, nepamatysime, – mano „Citus“ investicijų ir analizės vadovas. Optimistinio scenarijaus atveju, rinkos aruodas turėtų pildytis šiek tiek sparčiau.

Praėjusiais metais fiksuotas maždaug 17 proc. vidutinės pasiūloje esančių naujų būstų kainų augimas. Šiais metais kaina, vertinant kasmėnesinį pokytį, per pusę metų augo apie 3 proc. Vadovaujantis realistiniu scenarijumi, kitąmet galima tikėtis 4–6 proc. augimo; jei įsigyvendins pesimistinis scenarijus, kainos išliks stabilios, nors 2–4 proc. augimas, greičiausiai bus; jei viskas pakryptų optimistine linkme, metinis kainų augimas 2024 m. gali viršyti 10 proc. ribą.