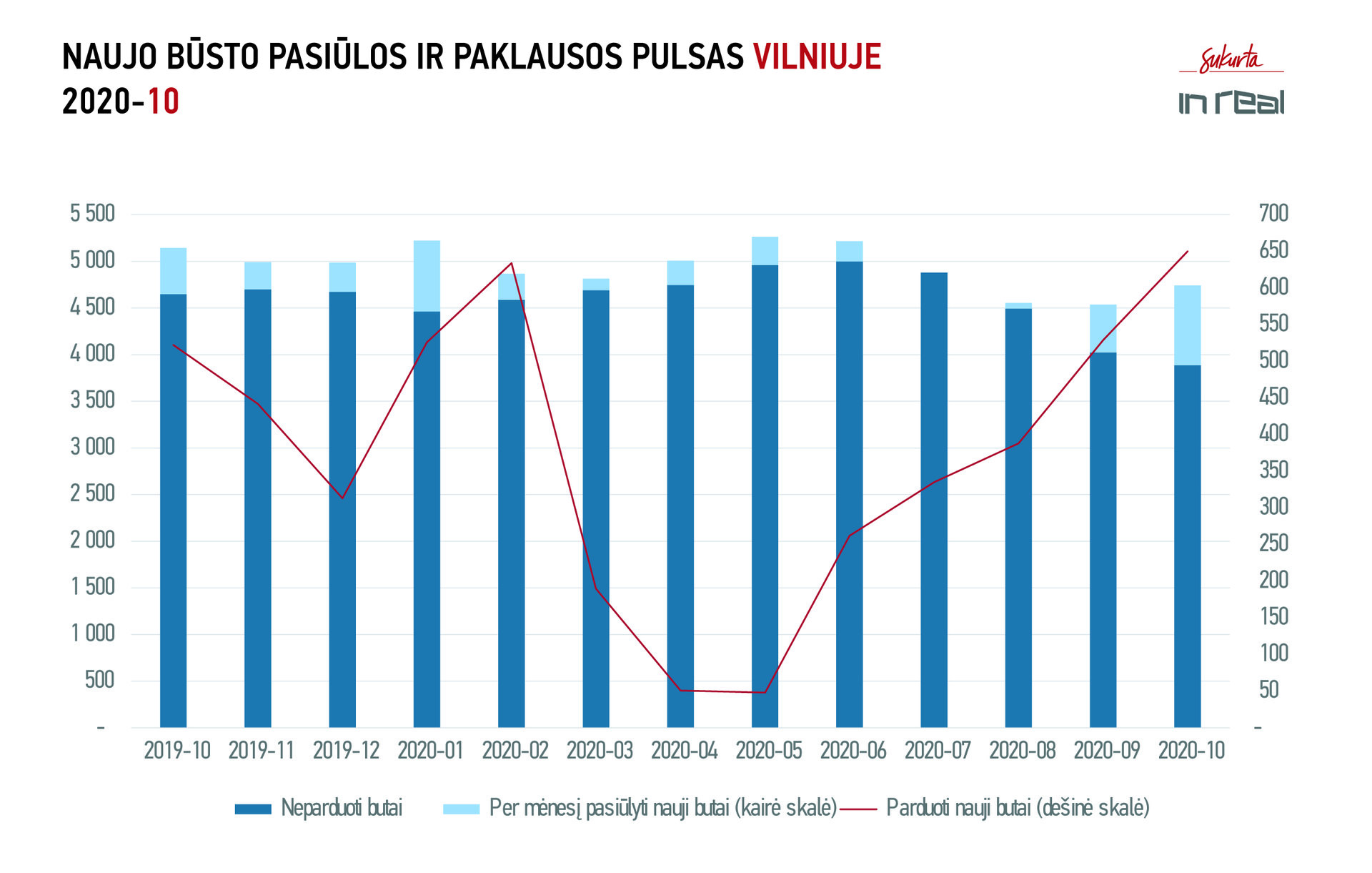

Ar tai reiškia, kad Vilniaus nekilnojamojo turto (NT) rinkai atsigauti pakako šešių mėnesių? Sąlyginai.

„Šešių mėnesių pakako, kad pirkėjai bent iš dalies priprastų prie naujos realybės ir pandemija nebebūtų absoliučiu kliuviniu būstui įsigyti. Tarp šimtų spalio mėnesio pirkėjų pakliuvo ir tie, kurie būsto pirkimą pavasarį – vasarą buvo nutarę atidėti ateičiai. Taigi, tam tikrą dalį pardavimų lėmė „atšokusios spyruoklės“ efektas.

Kita vertus, spyruoklės paprastai du kartus neatšoka, todėl, tikėtina, kad lapkričio rezultatai bus gerokai kuklesni“, – teigia „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Pasak jo, dera nepamiršti, kad spalio 28 dieną Vilniuje bei kituose didžiuosiuose miestuose buvo pakartotinai įvestas karantinas, kuris griežtėja, nes susirgimų statistika nedžiugina. Sostinės rinką taip pat papildė per 800 naujų būstų, tačiau dalis naujų etapų bei projektų „atsikėlė“ iš ankstesnių mėnesių (dėl menko aktyvumo jie į duomenų bazę anksčiau nepakliuvo).

Nors absoliutus skaičius yra vienas didžiausių per pastaruosius keletą metų, tačiau, įvertinus laiko paklaidą, jis nuostabos nekelia. Pirminės būsto rinkos likvidumo indeksas Vilniuje išlieka geras – 1,09, kas reiškia, jog pirminėje rinkoje esantys būstai galėtų būti parduoti per artimiausius 13 mėnesių.

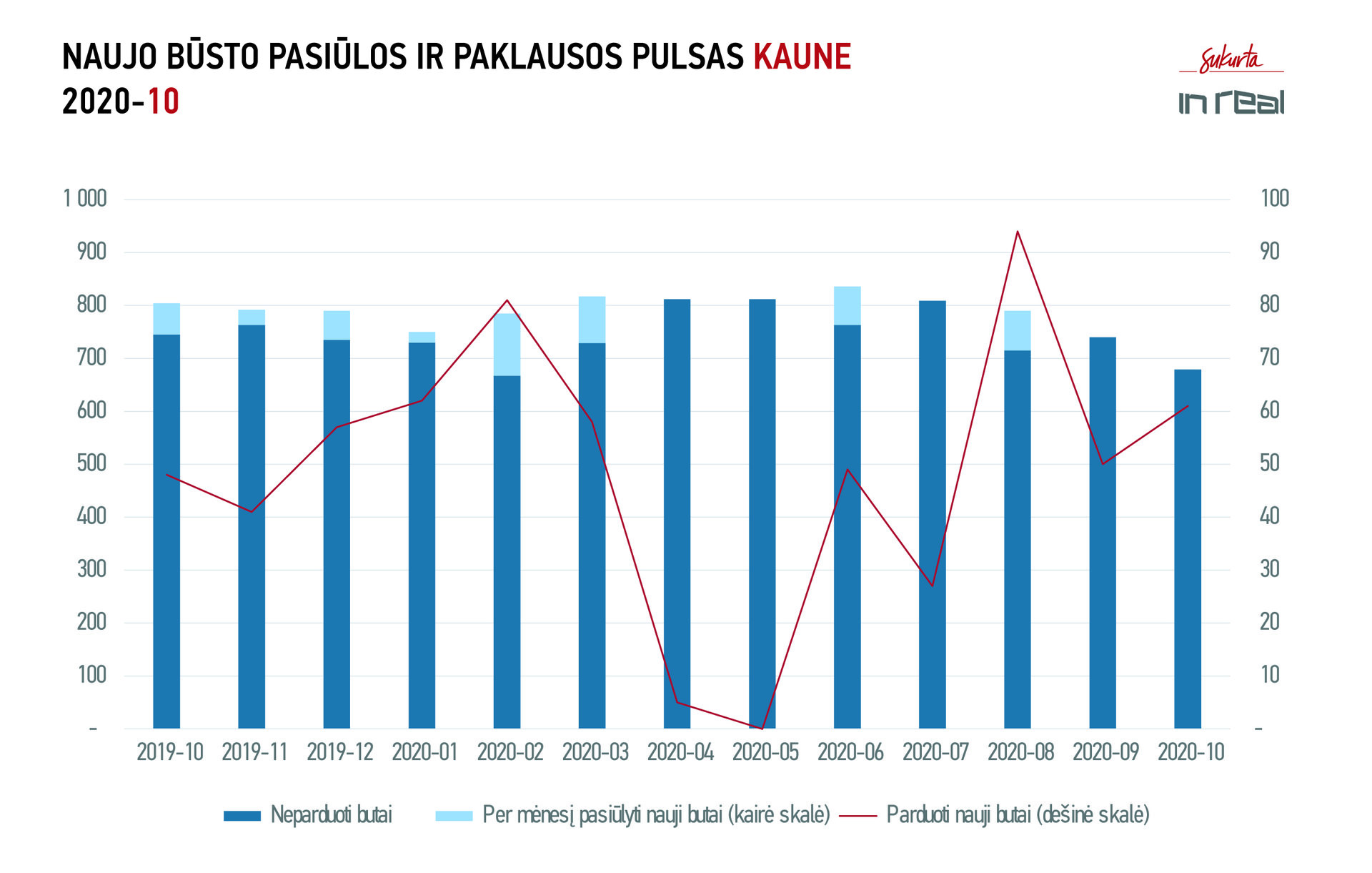

Kaune spalio mėnesį susitarta dėl 61 būsto (atšaukimai nefiksuoti), t.y. 22 proc. daugiau nei rugsėjį ir 27 proc. daugiau nei praėjusių metų spalio mėnesį. Nutraukus karantiną kas mėnesį susitariama dėl maždaug 56 būstų. Pernai tuo pačiu laikotarpiu (birželis – spalis) buvo sutariama dėl vidutiniškai 81 būsto per mėnesį.

Kita vertus, 2018 metais šiuo laikotarpiu būdavo parduodama tik vidutiniškai 36 nauji butai per mėnesį, tad esami rezultatai turėtų būti pakankami išlaikyti NT vystytojų susidomėjimą laikinąja sostine, kuris pastaruoju metu kiek susvyravo, nes jau du mėnesius čia nefiksuojame naujų projektų. Tokia pauzė nėra išskirtinė. Pavyzdžiui, 2018 metais naujų projektų nebuvo pasiūlyta per visą vasarą. Naujų objektų trūkumas lemia ir gerėjančius likvidumo indekso rodiklius, kuris spalio mėnesį siekė 1,16, t.y. pirminėje rinkoje esantys būstai galėtų būti parduoti per artimiausius 14 mėnesių.

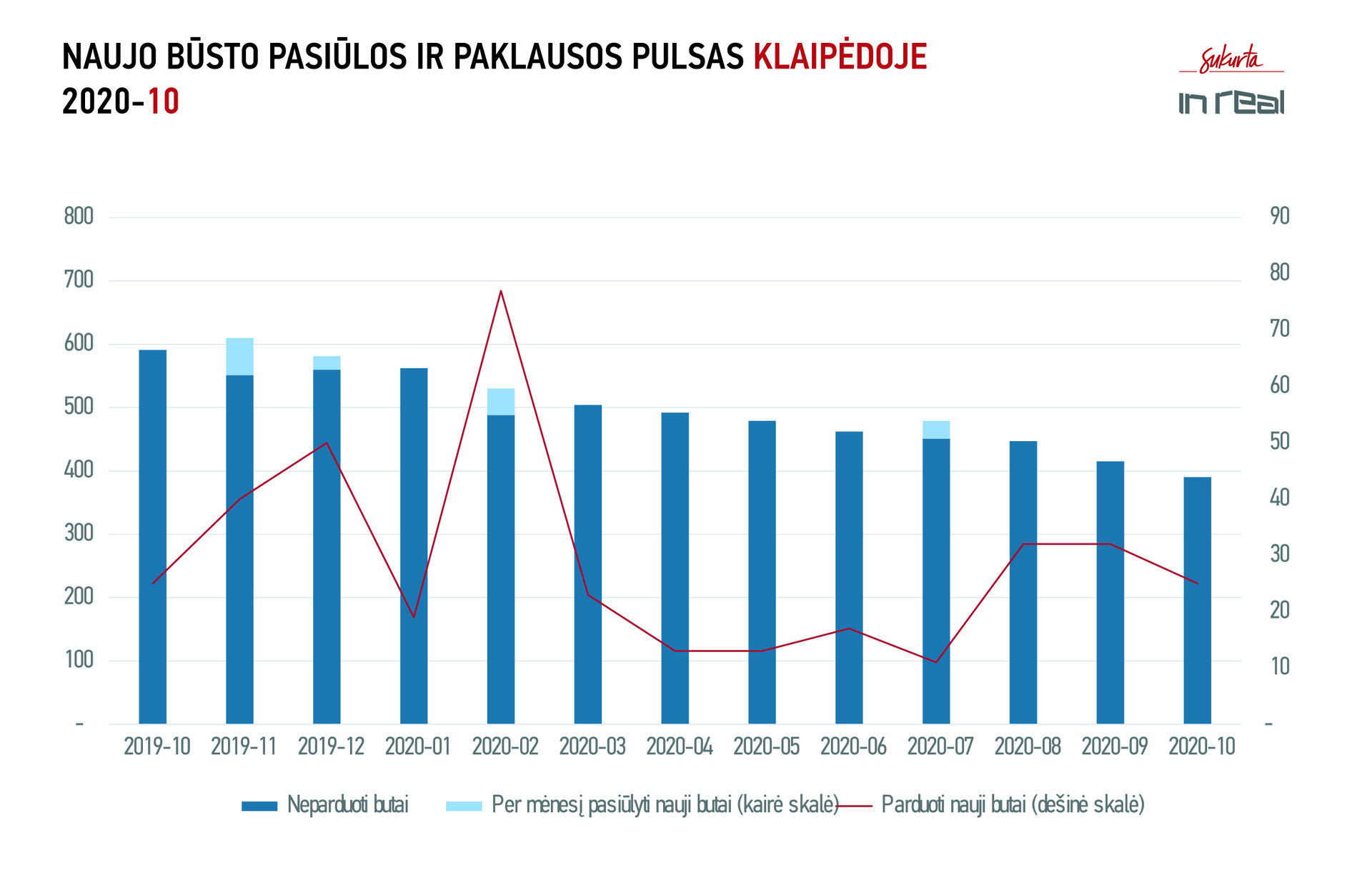

Klaipėdoje, kaip ir Kaune, situacija sąlyginai rami. Per spalio mėnesį susitarta dėl 25 būstų įsigijimo (atšaukimai neužfiksuoti). Tai – panašus rezultatas, kaip ir pernai spalį, tačiau 22 proc. mažesni nei šių metų rugsėjį. Kaip ir laikinojoje sostinėje, nauji projektai uostamiesčio NT rinkai pasiūlyti nebuvo, tačiau jų laukiama jau netolimoje ateityje. Pasiūlos kiekis pirminėje rinkoje nukrito žemiau 400 būstų.

Tokiomis sąlygomis likvidumo indeksas Klaipėdoje šiuo metu yra 1,11, t.y. pasiūloje esančius naujos statybos butus būtų galima parduoti per kiek ilgiau nei 13 mėnesių. Įprasta, kad uostamiestyje šis rodiklis būna aukštesnis nei Vilniuje ir Kaune, tačiau nereikėtų apsigauti, nes tokia indekso reikšmė nėra tvari. Dėl mažos pasiūlos vos vienas kitas projektas reikšmingai pakeistų rodiklio reikšmę į neigiamą pusę.

Žvelgiant į ateitį, panašu, kad Kaunas ir Klaipėda bent jau artimiausiu metu didesnių staigmenų nepateiks. Kauno bei Klaipėdos pirminės butų rinkos pasyvumą liudija ir santykiniai aktyvumo rodikliai. Jeigu spalį sostinėje vienas naujas susitarimas teko apie 1000 gyventojų, tai Kaune – daugiau nei 6000, o Klaipėdoje – daugiau nei 7000.

Vyraujantis naujų butų pardavimo lygis leidžia daryti prielaidą, kad būsto rinka šiuose miestuose dar bent kurį laiką išliks gana pasyvi, sąlyginai daugiau dėmesio skiriant individualiems gyvenamiesiems namams. Nevalia pamiršti ir demografinių iššūkių – remiantis Teritorinės ligonių kasos duomenis, gyventojų skaičius Kaune bei Klaipėdoje paskutinį penkmetį gali būti apibūdinamas kaip stabilus, tad poreikio didesniam būsto fondui čia yra mažiau nei sostinėje.