Seimo Biudžeto ir finansų komiteto pirmininkas Stasys Jakeliūnas lyg didžiausią naujieną pristatė 2012 m. „slaptą“ Lietuvos banko vidinę pažymą, kurioje kalbama, kad VILIBOR buvo blogis ir nuskriaudė žmones. Tiesa, tą pačią dieną „slaptą“ pažymą Lietuvos bankas paskelbė viešai, ir net pats neprisiima atsakomybės už joje dėstomus vertinimus.

2008-2010 m. VILIBOR buvo pakeitęs keiksmažodį, žiniasklaidoje buvo aprašomas kone kasdien, tad kodėl būtent šiandien prieš rinkimus jis tapo pagrindu kreiptis į prokuratūrą? Ką naujo mes sužinojome?

Atrodo, jau pamirštos 2008 m. peticijos ir rinkti parašai, buvusio vyriausiojo bankininko Reinoldijaus Šarkino pasiteisinimai ant prezidentės kilimėlio, viešai pačių bankų lieta kritika VILIBOR nustatymo metodikai ir netgi teisminės bylos, kurios itin liūdnos – skolininkai neteko turto, bet teismai pripažino, kad teisūs bankai, bet ne jie.

VILIBOR buvo keiktas „prie Kubiliaus“, lopomas ir laidojamas „prie Butkevičiaus“, o valstiečiai iškasė jo kaulus – ką dar naujo juose gali nustatyti prokurorai, kad galėtų „ginti viešąjį interesą“?

Gal pirmiausia pasižiūrėkime chronologiškai:

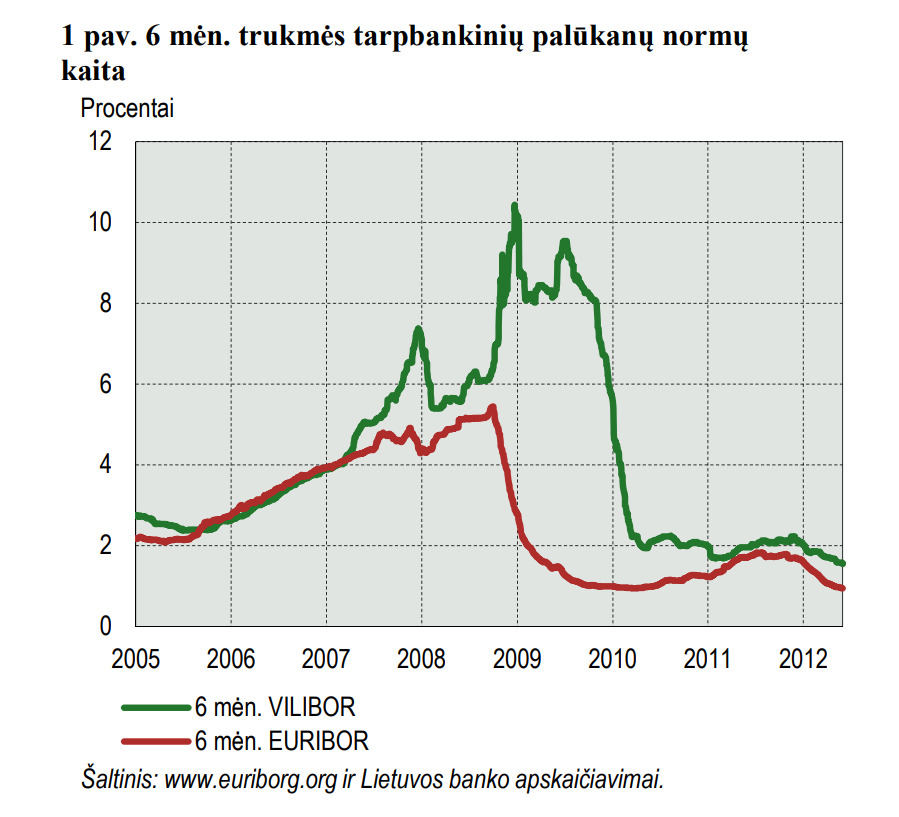

VILIBOR nustatymo metodika, kuri galiojo nuo 2005 metų, leido itin laisvą palūkanų nustatymą bankams: ne mažiau nei 5 bankai atsiunčia savo palūkanas, atmetamos didžiausios ir mažiausios, ir „vualia“ – išvedamas vidurkis. Iš bankų buvo reikalaujama tik „savo iniciatyva nuolat teikti palūkanų normas, atitinkančias bendrąsias tarpbankinės rinkos sąlygas ir tendencijas“.

Čia lyg pieno supirkimo kainas nusistatytų patys karvių augintojai, išvedę vidurkį. Atrodytų absurdas – bet finansų rinkoje taip yra. Gal dėl to, kad kieno pinigai, to ir taisyklės.

Viskas atrodė gerai, kol „laukiniai Vakarai“ klestėjo – paskolos „į kairę ir dešinę“, palūkanos daugmaž sutapo su eurų palūkanomis. Bet tada atėjo krizė ir pradėjo reikštis „vietinės rinkos aktualijos“ – VILIBOR šovė aukštyn ir netgi pakilo virš 10 proc.

Žiniasklaidoje VILIBOR tapo „karščiausia tema“ ir nuolat buvo kalbama apie neteisybes, kurios neretai buvo pagrįstos.

2009 m. kone per pusmetį bankai tarpusavyje vienas kitam nieko neskolino, tačiau nustatinėjo tarpbankines palūkanas.

„Lietuvos banko duomenimis, šiemet dar nė vienas Lietuvoje veikiantis komercinis bankas kitam nepaskolino litų nei trijų mėnesių, nei pusmečio terminui. Pernai vienintelis mėnuo, kai tarpbankinėje rinkoje litų buvo skolinta ilgesniam nei 6 mėnesių laikotarpiui, buvo liepa“, – demaskavo „Verslo žinios“ 2009-ųjų birželį. Tame pačiame straipsnyje patys bankų atstovai kritikuoja VILIBOR, vadindami jį „indikacija“, kuri nereiškia, kad už tokias palūkanas bankai pasirengę skolinti ilgam.

Palūkanų kreivė buvo nagrinėjama tiek skersai, tiek išilgai, ir ekonomistų tuo metu buvo daugiau nei krepšinio ekspertų.

Ir šiandien internete dūla viešos peticijos prieš VILIBOR. „Mes, Lietuvos Respublikos piliečiai, esame pasipiktinę komercinių bankų veikla dėl nepagrįstai keliamos VILIBOR palūkanų normos, taip stumdami Lietuvą į dar gilesnę ekonominę krizę. Šiuo metu VILIBOR nustato 5 didžiausi Lietuvos komerciniai bankai ir Lietuvos bankas. Toks principas yra visiškai nepriimtinas, nes atsiranda sąlygos karteliniams susitarimams“, – buvo teigiama vienoje iš peticijų 2008-aisiais.

Lietuvos bankų asociacijos prezidentas Stasys Kropas 2009 m. sausį dūsavo, kad už sudaužytus Seimo langus mokėsime didesnėmis palūkanomis, o bankams būtų daug geriau, jei galėtų patys skolintis pigiai.

„Kai kam netgi atrodo, kad bankai dirbtinai ir nepagrįstai kelia VILIBOR palūkanas, o Lietuvos bankas juo prastai prižiūri. Internete platinamos peticijos, kuriose pykstama, kad visame civilizuotame pasaulyje palūkanų norma yra mažinama, bet Lietuvoje ji kyla. Nesuprantama, kodėl EURIBOR ir VILIBOR skiriasi daugiau nei dvigubai, jei Lietuvos valiuta yra susieta su euru fiksuotu kursu“, – kalbėjo S.Kropas ir lygino, kad Rygos palūkanos dar didesnės, o Maskvoje – netgi virš 28 proc.

R.Šarkinas, 2009-ųjų vasarį žadėjęs, kad palūkanos „kris, kol nukris“, po prezidentės kritikos tų metų liepą jau teisinosi, kad pagal buvusius įstatymus vienintelė priemonė mažinti VILIBOR – asmeniniai pokalbiai ir įtikinėjimas.

Kažkokių priemonių vis tik imtasi – buvo paviešintos kiekvieno atskiro banko skelbiamos palūkanos, anksčiau skambiai iš VILIBOR skaičiavimo išmestas vienas bankas, kas iš esmės situacijos nepakeitė. VILIBOR atsistatė tik tuomet, kai dingo įtampa ir Vyriausybė sėkmingai pasiskolinusi stabilizavo finansus – rinkoje atsirado litų.

Prieš VILIBOR krito netgi Temidė – „Google“ paieškoje įvedus „VILIBOR“ ir „teismas“ galima atrasti gausybę liūdnų nutarčių, kur bankai iš klientų atima kelnes.

Netgi pats S.Jakeliūnas savo knygos puslapiuose, datuotuose dar 2008 m., kritikavo VILIBOR nustatymo metodiką.

Bankai tikriausiai 2009 m. iš tokio VILIBOR susikrovė rekordinius pelnus? Priešingai – skaičiavo nuostolius milijardais litų. Mat VILIBOR veikė taip, kad atspindėjo ne tik paskolų, bet ir indėlių palūkanas, kurios per krizę irgi buvo rekordinės – bankai gi uždirba iš skirtumo tarp paskolintų ir pasiskolintų pinigų.

Aukštas VILIBOR rodė, kad pinigų rinkoje nebuvo, todėl jų kaina buvo didelė. Ekonomistas Petras Kudaras jau tuomet lygino, kad netgi netobulas VILIBOR kone tiksliai atkartojo ateities sandorius.

Daug kaltinimų išsakyta ir dar kartą juos galima kartoti: „bankai išsivežė pinigus į Švediją“, bet kai juos „atsivežė į Lietuvą“, prieštaraujančių nebuvo.

Galiausiai, ar prieš dešimtmetį viešą interesą ginančios institucijos apie VILIBOR nieko negirdėjo ir nieko nesiaiškino? Manau, toje parako statinėje mažiausias žingsnis „į šoną“ būtų išsprogęs daug didesnėmis sensacijomis ir įspūdingais ieškiniais.

Aš nesuprantu, dėl kokių dar naujų aplinkybių šiandien būtų galima kreiptis į teisėsaugą. Lietuvos banko vidinė „slapta“ pažyma? Ji iškalbingai nupasakoja išgyventas kančias, tačiau kur čia yra bent lašas naujienos? Skaitau seną istoriją, ir sunku suvaldyti ironiją:

– Yra rizika, kad klientai permoka už paskolas, susietas su VILIBOR, – teigiama ataskaitoje.

– Pirmą kartą girdžiu.

– Bankų sektorius, turintis rinkos galią ir galimybę pagal savo poreikius lanksčiai keisti paskolų nebankiniam sektoriui bazines palūkanų normas (6 mėn. VILIBOR), gali perkelti neproporcingai didelę rizikos dalį silpnesniajai paskolų sandorių pusei: namų ūkiams ir smulkioms bei vidutinėms įmonėms, kaip ir įvyko 2008–2009 m. krizės metu.

– Nieko sau, dabar tai skolininkai visiškai saugūs ir už nieką neatsako.

– Kotiruotes skelbiantys bankai gali patys turėti įtakos VILIBOR lygiui ir jie siekia užtikrinti, kad VILIBOR atitiktų bankų sektoriaus interesus.

– Ne, negirdėjau, kad bankai savo veiksmais siektų savų interesų.

– Apytiksliais vertinimais, dėl žymaus VILIBOR atotrūkio nuo EURIBOR nuo 2008 m. pabaigos iki 2010 m. pradžios, skolininkai galėjo sumokėti 700 mln. litų papildomų palūkanų

– Tikrai, kapitone? Pirmą kartą girdžiu, kad dėl aukštų palūkanų patyrėme nuostolių.

Daugeliui Lietuvos gyventojų VILIBOR iki šiol asocijuojasi su per krizę patirtomis kančiomis ir rūpesčiais. Per krizę skaudėjo visiems. Per dešimtmetį nebuvo nustatyta nei jokių manipuliavimo atvejų, nei dar kokio šiaudo, už kurio būtų galima griebtis. O dabar vėl žaisti nukentėjusiųjų emocijomis yra mažų mažiausiai nesąžininga.

Ar per dešimtmetį pagerėjo teisėsaugos galimybės atrasti kažkokių nenuginčijamų nusikalstamos veiklos įrodymų nei tada, kai Lietuva rėkė agonijoje? Jau nekalbant apie senaties terminą ieškiniams, kuris bendruoju atveju yra 10 metų.

Galiausiai, o kuo apskritai čia kaltas 2011 m. aplamdyto laivo vairą perėmęs dabartinis vyr. bankininkas Vitas Vasiliauskas? Nei jis VILIBOR nustatė, nei palūkanas kėlė. Už tai, kad jo vadovaujama institucija aprašė istorinius „slaptus“ faktus? Galime V.Vasiliauskui padėkoti, kad sėkmingai VILIBOR palaidojo, rizikavęs liemene, kad tik euro ir lito santykis nepasikeistų, ir už naujus saugiklius. Tą buvo galima padaryti dar prieš krizę, bet be krizės nebuvo reikalo.

Todėl atleiskite, nemanau, kad politikų kaltinimai ir pareiškimai gerais norais grįsti. Geras noras būtų toks, iš kurio būtų bent teorinė galimybė gauti naudos. Jei turi faktą – dedi ant stalo. Bet dabar girdime tik paistalus, iš kurių nauda nebent politinė: gal kam būrys rinkėjų, gal kam kėdė išsiklibins.

Galime pastatyti VILIBOR memorialą už mūsų patirtas kančias, bet negaliu nesutikti su V.Vasiliausko uždaruose posėdžiuose išsakytomis mintimis, kad reikia žiūrėti į priekį, nes ne už kalnų ir nauji ekonominiai skersvėjai.

Tai yra asmeninė nuomonė. Ernestas Naprys yra 15min verslo naujienų žurnalistas.