Praėjusią savaitę vartotojams buvo pasiūlyti du receptai, kaip jas mažinti, o anksčiau tų receptų irgi nestigo.

Kainų kontrolės komisijos pirmininkė D. Korsakaitė pasiūlė didinti konkurenciją tarp šilumos gamintojų ir stambinti šilumos ūkius bei kalba apie būtinybę keisti kainodaros metodiką. Šilumininkai ir žalieji – apie būtinybę plačiau naudoti biokurą šilumos gamybai. Prezidentė kalba apie būtinybę pažaboti monopolininkų apetitus, o keletas seimūnų – apie būtinybę išmesti privatininkus iš sektoriaus. Visi kalba apie renovacijos būtinybę.

Deja tarp diskusijų į šalį nuklysta analizė. Dauguma siūlymų, mano galva, pateikti atliekant tik paviršutinišką šilumos ūkio sektoriaus analizę. Niekas dorai neskaičiavo, kiek tos šilumos visoje Lietuvoje sutaupysime dėl renovacijos (mano galva, jei renovacija bus pagrįsta kaštų ir naudos analize, sutaupyti galime 10-15 proc. visos šilumos, bet ne 40), kiek gali kristi kainos atpigus dujoms dėl politinių susitarimų bei dujų terminalo veiklos, kaip sektoriui įtakotų naujos atominės buvimas ar nebuvimas ir kita. Tad apsiribosiu tik keliais pamąstymais.

Su praėjusios kadencijos Energetikos ministerijos vadovybe teko nemažai dirbti kartu – ir derantis tarpvyriausybinėje darbo grupėje energetikos klausimais su Rusija, ir derantis su Gazpromu, ir diskutuojant apie pakeitimus šilumos ūkio sektoriuje. Iš derybų su rusais eigos esu gana tvirtai įsitikinęs, kad bent jau greitu laiku tikėtis dujų kainų nuolaidų vargiai galime, nes Lietuva mainais Gazpromui už didelio pelno iš dujų pardavimo atsisakymo mažai ką gali pasiūlyti: ilgam atsisakyti savo siekių turėtų dujų tiekimo alternatyvas ir savo atšaukti arbitraže pareikštas pretenzijas bei likti kiek įmanomai neutralesniais Europos Komisijos pradėtame tyrime prieš Gazpromą. Tiesa, derybose galima pasinaudoti ir interesų tarp Rusijos elektros tiekėjų ir Gazpromo neatitikimu – nors šios galimybės ribotos. Bet kokios kitos dujų kainų mažėjimo priežastys būtų vertos gilios analizės....

Ko verta alternatyva Gazpromo dujoms aiškiai parodo elektros energijos sektorius: kai turime elektros tiekėjų ir iš Rusijos, ir iš Latvijos, ir iš Estijos, tai tos pačios elektros, nors dalis jos gaminamos iš tų pačių rusiškų dujų, kaina išties yra konkurencinga ir pigesnė, nei Europoje.

O teturint vienintelį dujų tiekėją mokame gerokai aukštesnes kainas. Beje, reiktų atkreipti dėmesį ir į tai, kad aukštomis dujų kainomis yra suinteresuoti ne tik dujų pardavėjai bei keletas asmenų pačioje Lietuvoje, bet ir vadinamieji nepriklausomi šilumos iš biokuro gamintojai, iš kurių pagaminta šiluma superkama į tinklą.

Aukšta šilumos iš dujų gamybos savikaina lemia ir galimybę brangiai parduoti šilumą, pagamintą naudojant biokurą. Nesenas pavyzdys Kaune, kur naujas šilumos, gaminamos naudojant biokurą, tiekėjas už savo šilumą paprašė kainos tik šiek tiek mažesnės, nei konkurentai, naudojantys dujas, tik patvirtina mano ankstesnę prielaidą.

Todėl nekuriant iliuzijų kad jau labai labai greitai dujos atpigs, akivaizdu, kad kažkoks receptas yra reikalingas.

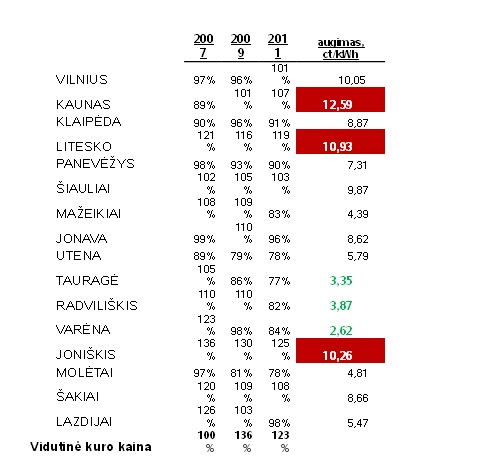

Paanalizavus 2007-2011 metų duomenis (Lietuvos šilumos tiekėjų asociacijos (LŠTA) duomenys www.lsta.lt bei Valstybinė kainų ir energetikos kontrolės komisija (www.regula.lt) gauname tiesiog šilumos kainų dinamikos „pasiutpolkę“:

|

Kodėl tokios skirtingos tendencijos?

Per nagrinėjamus 5 metus šilumos gamybai naudojamo biokuro dalis Lietuvoje visame kure padidėjo nuo 16 iki 23 procentų (tačiau Jonavoje ir Šiauliuose ir toliau naudojamos beveik vien tik dujos, biokuro vartojimas Mažeikiuose išaugo 26, o Radviliškyje – net 82 procentais).

Tuo tarpu vidutinė šilumos kaina per 5 metus miestuose, kuriuose biokuro dalis viso naudojamo kuro struktūroje padidėjo maždaug tiek pat, kaip ir visoje Lietuvoje (Vilnius, Litesko, Panevėžys, Utena, Joniškis, Šakiai) šilumos kainos augo labai skirtingai. Vidutiniškai Lietuvoje kaina didėjo 9,5 ct/kWh arba 69 procentais, tačiau Joniškyje ji padidėjo 10,3 (arba 55 proc.), Utenoje – 5,8 (47proc.), Šakiuose -8,7 (53 proc), Vilniuje – 10 (75 proc.), o Litesko grupėje – net 10,9 (66 proc.) ct/kWh. Netgi biokuro beveik nenaudojančiuose Šiauliuose ir Jonavoje šilumos kaina per periodą didėjo lėčiau: 9,9 ir 8,6 ct/kWh arba 71 ir 63 procentais atitinkamai.

Papildykime šį pastebėjimą dar vienu įdomiu faktu: Šakiuose, kur 2011 metais pagaminta 24,5 GWh šilumos, kurui pirkti išleista apie 2,5 mln. lt, tuo tarpu Lazdijuose už kurą pagaminti 18,1 GWh šilumos, nors katilų efektyvumas mažesnis, sumokėta maždaug pusė šios sumos.

Tokių kuro kainų „šokinėjimo“ dėl galima rasti ir daugiau. Įvertinkime ir tai, kad biokuro tiekimo rinkoje yra vos keli stiprūs dalyviai ir ši rinka jau turi „monopolizmo“ atspalvių, todėl gal skirtingų biokurų tiekėjų buvimu galima paaiškinti biokuro kainų skirtumą Šakiuose ir Lazdijuose. Pradėjus daug daugiau naudoti biokurą, ši rinka, nesiėmus „užkardinimo“, įgaus monopolinių spalvų.

Kita vertus, kitų rajonų pavyzdžiai – ypač Mažeikiuose ir Radviliškyje – aiškiai kalba už tai, kad platesnis biokuro naudojimas netgi įvertinus didelių investicijų naujoms katilinėms poveikį tikrai pasiteisina: abiejuose miestuose šilumos kaina augo beveik triskart lėčiau, nei vidutiniškai Lietuvoje.

Tačiau biokuro tema susijusi ir su kitu p. D. Korsakaitės paminėtu receptu – konkurencija.

Šiandien šilumos gamintojai tepanaudoja vos 2/5 tų šilumos gamybos pajėgumų, kuriuos turi. Kitaip tariant, nenaudojamų ir neišnaudojamų pajėgumų eksploatacija ir nusidėvėjimas pilnai ar iš dalies yra dengiamas per šilumos gamybos kainą.

Tad jeigu nauja vyriausybė beatodairiškai rems visus, kurie nori gaminti šilumą iš atsinaujinančių šaltinių, o Kainų komisija ir toliau privalomai lieps supirkti bent kiek pigesnę šilumą į tinklą, tai tų neišnaudojamų pajėgumų tik daugės ir biokuro nauda nebūtinai atsvers papildomas sąnaudas.

Todėl parama naujų katilinių statybai turėtų būti išties pasverta ir galima tik įrodžius, kad naujų pajėgumų eksploatacija šilumos kainą atpigins labiau, nei didėjančios sąnaudos neišnaudojamų pajėgumų išlaikymui.

Tokia parama visiškai pasiteisintų Kaune, kur pati „Kauno energija“ pasigamina tik dešimtadalį visos šilumos ir neturi nuosavų pajėgumų užtikrinti pilną miesto aprūpinimą ir parama išties skatintų konkurenciją ir leistų greičiau privatiems verslininkams nuo „grietinėlės graibymo“ pereiti prie tikros konkurencijos. Tačiau parama statyti naują konkuruojančią katilinę uždarame tinkle tikrai nebūtinai atsipirks.

Pereikime prie kito pasiūlyto recepto – šilumos ūkių stambinimo.

Išties, kai palygini, kokia fiksuotų sąnaudų dalis šilumos kainoje yra dideliuose ir mažuose miestuose, stambėjimo klausimo pagrįstumas, rodos, turėtų atkristi savaime. Lazdijuose šilumos vartotojai moka maždaug po 8 ct/kWh (t.y. daugiau nei trečdalis šilumos kainos), skirtų šilumos ūkio darbuotojams darbo užmokesčiui sumokėti. Šakiuose, Tauragėje, Molėtuose šios sąnaudos sudaro 4,5-5,5 ct/kWh, tuo tarpu Utenoje, Jonavoje, Mažeikiuose ir Šiauliuose šis rodiklis siekia apie 2,5 ct/kWh, o Vilniuje – dar centu mažiau.

Net nesinori daug komentuoti tų skaičių, nes Kainų komisijos kasmet skelbiama šilumos tiekėjų lyginamųjų rodiklių ataskaita akivaizdžiai pagrindžia Komisijos pirmininkės siūlymo racionalumą. Tai patvirtina ir Joniškio pavyzdys, kur per penkis metus šilumos ūkio darbuotojų skaičius sumažėjo nuo 34 iki 22 privačiam ūkio nuomininkui Fortum bendrovei centralizavus valdymą ir sumažinus bendrąsias sąnaudas.

Iš esmės tokių „stambinimo“ pavyzdžių mes jau turime: tai kelių savivaldybių valdoma „Panevėžio energija“, UAB „Litesko“, UAB „ E energija“. Jose vidutinės darbo užmokesčio sąnaudos vienai parduotai šilumos kilovatvalandei sudaro šiek tiek virš 3 ct.

Yra dar pora aspektų dėl stambinimo. Paprastai ir mažos šilumos ūkio įmonės turi vieną-kitą gera inžinierių. Tačiau tik retos, netgi įskaitant vidutinio dydžio, įmonės turi stiprių analitikų, galinčių padėti suformuoti ilgalaikius strateginius energetinio efektyvumo didinimo tikslus ir analizuoti jų įgyvendinimą. Juk, pavyzdžiui, Molėtuose ar Šakiuose įdarbinus vieną aukštos kvalifikacijos darbuotoją, kuriam būtų mokama 5000 Lt „ant popieriaus“, šilumos kainą reiktų didinti trečdaliu cento, nors jie nuolatinai darbu nebūtų apkrauti.

Todėl didesnį skaičių aukštos kvalifikacijos darbuotojų įdarbinti gali tik didžiosios šilumos tiekimo įmonės. Kita vertus, daug nedidelių šilumos įmonių finansiškai nėra pajėgios investuoti netgi sąlygiškai nedideles pinigų sumas į šilumos ūkio efektyvinimą. Dėl savo finansinės padėties kai kurios neišgali pasiskolinti tam, kad galėtų įgyvendinti projektus, subsidijuojamus struktūrinių fondų lėšomis. Todėl tokių savivaldybių, pavyzdžiui, Ignalina, įmonės jei ir skolinasi, tai tikrai labai sudėtingomis sąlygomis.

Todėl šilumos sektorių organizavus „Panevėžio energija“ pavyzdžiu, t.y. stambinant regioniniu principu išlaikant savivaldybių kontrolę mažuose miesteliuose galima tikėtis atpigsiant šilumą 2, o kai kada ir 3 ct/kWh.

Negaliu sutikti, kad „privatininkai“ iš principo yra blogai. Pirmiausia, būtent privačiai valdomose šilumos įmonėse yra optimaliausias darbuotojų skaičius (prie jų dar galima priskirti Uteną). Tad dauguma savivaldybių įmonių galėtų pasimokyti iš tų privačiai valdomų kaip reikia organizuoti darbo procesus ir funkcijų padalinimą siekiant optimaliausio darbuotojų skaičiaus.

Be to, reikia įvertinti tai, kad „privatininkai“ išsinuomodavo, kaip taisyklė, beveik bankrutavusias šilumos ūkio įmones, kurių savivaldybės negalėjo „ištempti“ ir moka už tą nuomą mokesčius, iš kurių apmokamos ankstesnės klaidos.

Dėl privačių investicijų ūkio funkcionavimo efektyvumas (t.y. pvz, kiek sunaudoja kuro pagaminti vienam šilumos vienetui) privačiai valdomos įmonės yra tarp lyderių Lietuvoje. Todėl tokių įmonių dalyvavimas sektoriuje iš principo geras dviem aspektais: užtikrina investicijų pritraukimą, kai to negali leisti savivaldybės ar jų kontroliuojamos įmonės, ir nurodo tam tikras valdymo efektyvumo gaires.

Norėčiau atkreipti dėmesį, kad palankiausia šilumos vartotojams kainos tendencija buvo Varėnoje. Nors nepasikeitė naudojamo kuro struktūra, šilumos gamybos efektyvumo rodikliai beveik nepagerėjo ir liko kiek prastesni, nei vidutiniai, tačiau šilumos kaina rajone augo mažiausiai šalyje – tik 2,6 ct/kWh arba 15 procentų. Kodėl? Išanalizavus duomenis galima spėti, kad toks geras rezultatas įvyko dėl dalinio tinklo decentralizavimo, t.y. „nuostolingų vartotojų“ atjungimo nuo tinklo. Per penkis metus šilumos pardavimas vartotojams ir sunaudoto kuro kiekis sumažėjo dešimtadaliu, eksploatuojamų šilumos tinklų ilgis – 8 km, sumažėjo darbuotojų. Tad kainos lėtesnis augimas – tik vadybos nuopelnas.

Tiesa, „nuostolingi vartotojai“, kuriems priskirtini, kaip taisyklė, privačių namų, nutolusių nuo magistralinių tinklų, ūkiai, kuriems šilumos tiekimo savikaina yra ženkliai didesnė, nei daugumai mieste dėl būtinų didesnių investicijų jiems prijungti prie tinklo, didesnių nuostolių šilumos trasose, yra daugumos miestų problema. Kaip taisyklė, kuo miestas mažesnis, kuo mažiau jame daugiabučių, tuo problema aktualesnė.

Savivaldybės dažnai šios problemos nelinkusios spręsti, Kainų komisija savo teisėkūros ribose šios problemos sprendimo neskatina, todėl dauguma vartotojų turi apmokėti išlaidas dėl mažumos gyvenimo patogumo. Netgi karšto vandens paruošimo name, o ne transportavimo tinklais vasarą, klausimo sprendimas jau būtų postūmis į priekį siekiant mažinti šilumos kainą, tačiau netgi tai vangiai stumiasi į priekį.

Karšto vandens gamyba ir tiekimas – atskiras ūkio sopulys. Netgi turint omeny tai, kad faktiškai dalis karšto vandens gamybos ir tiekimo sąnaudų yra „paslėpta“ šilumos šildymui kainoje, tačiau 2011 metais LŠTA įmonės iš šios veiklos patyrė daugiau nei 40 mln. Lt nuostolį, kuris, žinia, gamintojams yra netiesiogiai kompensuojamas per didesnes šildymo kainas. Tiesa, dalis šio nuostolio atsiranda ir dėl nesąžiningų vartotojų kaltės.

Deja, nei šilumos gamintojai, nei Kainų komisija nenori atvirai pasakyti, kiek tas karštas vanduo čiaupuose kainuoja iš tiesų. Gal pasakius norėsime įsirengti boilerius patys? Nepatogu, bet galėsime rinktis – vanduo ir didelės sąskaitos ar boileris ir mažesnės kainos. Tik boilerių reiks visiems butams name, nors ne visi įpirks...

Taigi, apibendrinant visus siūlymus, yra veiksmų, kuriuos galima įgyvendinti greitai ir sprendimai, kurių pavertimas kūnu pareikalaus laiko.

Pirmiausia, Ūkio ministerijos parama biokuro plėtrai turi būti suderinta su Kainų komisijos metodais skatinti biokuro naudojimą, bet ne perteklinių gamybos pajėgumų atsiradimą.

Tuo pačiu reikalinga griežtesnė perkamo biokuro kainų kontrolė, paremta analitiniais veiksmais, o ne tik vidutinės kainos įverčiu. Vyriausybė su Kainų komisija turi imtis – ir nedelsiant – prevencinių veiksmų monopolio atsiradimui biokuro tiekimo rinkoje ir griežtesnio kainos reguliavimo nepriklausomiems tiekėjams.

Be to, leisti savivaldybėms ir šilumos tiekėjams lengviau atjungti ar nustatyti labiau pagrįstas kainas vartotojų grupėms, kurių aprūpinimas šiluma yra ypač brangus mažuose miesteliuose kainą daugumai vartotojų galėtų atpiginti ženkliai jau nuo kito sezono. Šie darbai išties gali būti atlikti per kelis mėnesius.

Ilgiau užtruks parengti naują metodiką ir išspręsti karšto vandens kainos problemą (manau, to galima tikėtis per metus-pusantrų). Nes, kaip rodo mūsų praktika, leidžiamo pelno skaičiavimas nei nuo turto, nei nuo sąnaudų negelbsti ir lengvai apeinamas bei leidžia užsidirbti šilumos tiekimo įmonėms pelnus iš „kitos“ veiklos, kuri būtų neįmanoma, neturint šilumos gamybos (na kad ir iš apyvartinių taršos leidimų ar turto pardavimo). Manyčiau, metodikoje reiktų orientuotis į tikslus, artimus geriausiems palyginamiesiems rezultatams.