Jeigu kalbame apie vartojimo kreditus – paslaugą, kurią teikia smulkiųjų kreditų bendrovės, tai vartojimo kreditus teikia ir kiti verslai: bankai, kredito unijos, sutelktinio finansavimo platformos ir t.t.

Tuomet „greitieji kreditai“ teoriškai yra visi vartojimo kreditų teikėjai (tiesa, kai kurie tokiais negalėtų vadintis dėl biurokratiško nerangumo). Panagrinėję „Lietuvos banko“ viešąjį vartojimo kredito davėjų sąrašą, kuriame turi būti kiekvienas kontroliuojamoje rinkoje veikiantis šios paslaugos teikėjas, – rasite ir visus mūsų LSVKA asociacijos narius.

Ten yra ir sutelktinio finansavimo bendrovės (kaip „Savy“). Bet kai kurių bendrovių, tokių, kaip Latvijoje registruota „Twino“, t. y. „SIA OC finance“, ten nerasite. Tad įdomu, kaip tuomet Lietuvos reguliatorius užtikrina vartotojų teises, kai bendrovė pavaldi kitos šalies jurisdikcijai?

Bet pakalbėkime apie oponentų dažnai akcentuojamas aukštas palūkanas. 200 procentų (arba 75 proc., kaip siūloma naujame projekte) skamba įspūdingai ir tuo oponentai naudojasi.

„Norstat Lt“ atliktame tyrime, Lietuvos gyventojų buvo klausiama, kurį pasiūlymą pasirinktų: 150 eurų kreditą dviems savaitėms už 13 eurų ar tokį patį kreditą tokiam pačiam laikui už 200 proc. bendros vartojimo kredito kainos metinę normą (BVKKMN). Du iš trijų nesiryžo apsispręsti.

Dešimtadalis rinktųsi ten, kur paprastesnė procedūra. Ir tik vienas iš 20 vartotojų (triskart mažiau nei pasirinkusių 13 eurų!) sutiko mokėti 200 proc. BVKKMN, nors šis pasiūlymas iš tiesų vartotojui kainuotų pigiausiai – apie 7 eurus.

Įspūdingai atrodo, kai reklaminiuose straipsniuose pasakoma, kad „1000 eurų kreditas, imamas dvejiems metams, kainuos 1800 eurų“, nors pagal įstatymo apibrėžimą, tai jau net nėra mažas kreditas (jo dydis apibėžtas iki 290 eurų). Be to, realus mažo kredito vidurkis šiuo metu yra 87 eurai ir imamas jis trumpam kelių savaičių laikotarpiui.

Tai parodo, kodėl konkurentai dažnai piktnaudžiauja vartotojų neišprusimu ir žongliruoja palūkanomis, ilgais laikotarpiais ir paslaptingu BVKKMN, užuot tiksliai pasakę klientui, kiek jam kainuos vartojimo kreditas jo grąžinimo pabaigoje, kaip kad daro smulkiųjų kreditų bendrovės.

Smulkiųjų kreditų klientai paskolas grąžina ne ką prasčiau nei kituose sektoriuose – LSVKA narių portfelyje tik apie 7 proc. sudaro vadinamieji „blogieji“ kreditai.

Laimei, gyventojai moka skaičiuoti. Tyrimai rodo, jie žino, už kokią kainą skolinasi (žinoma, jei skolinasi ne šešėlinėje rinkoje), kiekvienos mūsų narės svetainėje ir LSVKA puslapyje pateikiamos išsamios ir skaidrios skaičiuoklės. Be to, smulkiųjų kreditų klientai paskolas grąžina ne ką prasčiau nei kituose sektoriuose – LSVKA narių portfelyje tik apie 7 proc. sudaro vadinamieji „blogieji“ kreditai.

Todėl kolegoms iš finansų sektoriaus noriu palinkėti užsitarnauti savo reputaciją ir paklausą rinkoje produktų pažangumo ir vartotojų pasitikėjimo pagrindu, o ne juodinant kitus. Juolab, kad ir duomenys dažnai cituojami neteisingi, ir prielaidos klaidingos.

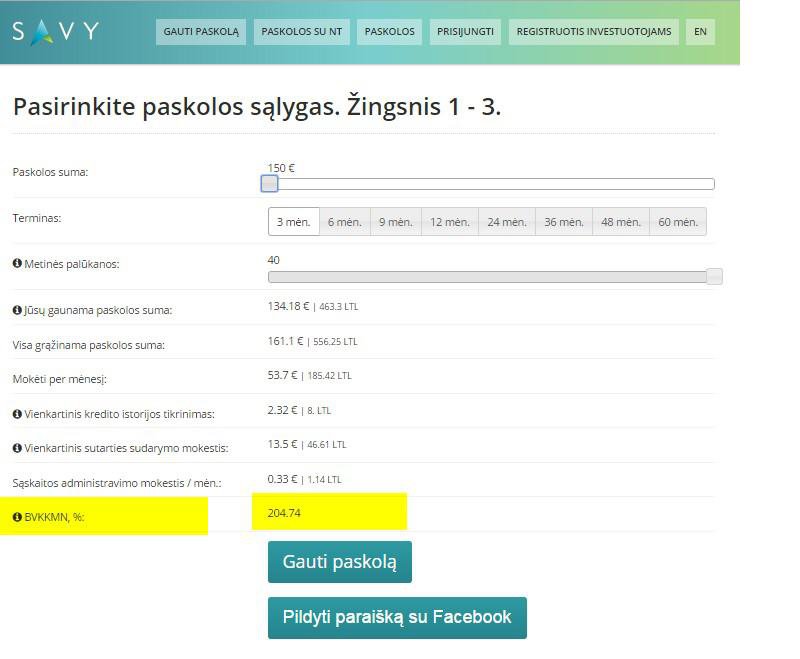

Beje, pati „Savy“, kritikuojanti „greituosius kreditus“, net nesilaiko esamos 200 proc. apribojimo normos – tai matyti iš jų skaičiuoklės (žr. foto). Reguliatoriui tas nekliūva.

Liutauras Valickas yra Lietuvos smulkiųjų vartojimo kreditų asociacijos prezidentas