Dvidešimt Lietuvos Respublikos Seimo Biudžeto ir finansų komiteto pirmininko Stasio Jakeliūno argumentų, kaip ir dar daugelis kitų, buvo ne kartą kelti ir diskutuoti Lietuvos banke – krizės metu ir po jos. Krizė buvo didelis sukrėtimas visiems – tiek bankams, tiek jų klientams, tiek bankus prižiūrinčioms institucijoms Lietuvoje ir Švedijoje. Tai patvirtina ir Švedijos parlamento klausymai, ir Švedijos nacionalinio audito ataskaita (2011), į kuriuos S.Jakeliūnas atkreipia dėmesį. Galiu paliudyti, kad Lietuvos banke buvo dėtos didelės pastangos, siekiant suprasti ekonomikoje tuo metu vykusius procesus, juos įvertinti ir imtis prevencinių priemonių, tuo pat metu vadovautis rinkos ekonomikos principais. Lietuvos bankas ir toliau yra atviras diskusijai šia skaudžia ir nevienareikšme tema.

Remdamasis Lietuvos banke vykusių diskusijų patirtimi, norėčiau peržvelgti S.Jakeliūno išdėstytus argumentus.

Paviešintą 2012 m. analitinę pažymą, iš tiesų, rengė keliolika Lietuvos banko ekspertų, bet pažyma, nepaisant rengėjų pastangų pasiekti kompromisą, juo netapo, ir atskiros pažymos dalys pirmiausia atspindėjo konkretaus rengėjo nuomonę. Pažyma buvo specialiai pažymėta išnaša „dokumente išreikštos nuomonės nebūtinai atitinka oficialią Lietuvos banko nuomonę“ – nedažnas reiškinys tarp Lietuvos banko vidaus dokumentų, net ir tų, kurių idėjos sulaukia prieštaringo vertinimo. Pažyma tapo tarpiniu atspirties tašku tolesnėms diskusijoms ir sprendimams. Vienos pažymoje išdėstytos nuostatos ir siūlymai gavo daugumos ekspertų ir Lietuvos banko vadovybės pritarimą ir buvo įgyvendinamos. Tai makroprudencinės priemonės, VILIBOR taisyklių pakeitimai. Kitos nuostatos ir siūlymai nesulaukė esminio palaikymo, pavyzdžiui, siūlymai būsto paskolų litais kainodaroje VILIBOR pakeisti EURIBOR, indėlių palūkanų normomis ar individualiomis bankų bazinėmis palūkanų normomis; taip pat VILIBOR pokyčių krizės metu interpretacijos.

1. VILIBOR normos apibrėžiamos itin abstrakčiai

VILIBOR taisyklės (vidutinių tarpbankinių palūkanų normų (VILIBID ir VILIBOR) apskaičiavimo ir skelbimo tvarka, pirmoji versija įsigaliojo 1999 m. pradžioje) buvo rengiamos 1998 m., atsižvelgiant tiek į to meto tarptautinę praktiką, tiek į Lietuvos rinkos ribotumus. Siekta parengti paprastas ir veikiančias taisykles. Taisyklės apibrėžė bankus kaip visus komercinius bankus arba užsienio banko filialus (skyrius), veikiančius Lietuvos Respublikoje, kurių veikla nėra apribota ar sustabdyta. Detalesnis banko apibrėžimas būtų sutrumpinęs jau ir taip neilgą VILIBOR bankų sąrašą.

S.Jakeliūno siūlymas sieti VILIBOR su minimalia skolinimo kaina yra pagrįstas, tačiau kotiruotės praktikoje ir taip atitiko šią nuostatą. Tiek normaliomis aplinkybėmis, tiek ir krizių metu, bankų kotiruotės atspindėjo indikatyvią skolinimo kainą patikimam bankui, neperžengiant jam taikomų skolinimo limitų.

Siūlymas, kad VILIBOR turėtų atitikti finansinių išteklių pritraukimo kainą, turėtų būti patikslintas, kad neprasilenktų su ekonomine logika ir tarpbankinės rinkos paskirtimi. Jeigu kalbama apie banko vidutinę finansinių išteklių pritraukimo kainą, tai tokio reikalavimo neįmanoma įgyvendinti dėl skirtingos operacijų prigimties ir įvairovės: viena, yra pritraukti indėlius mažmeninėje rinkoje ir įsipareigoti juos grąžinti, kita, pačiam bankui skolinti didmeninėje tarpbankinėje rinkoje ir prisiimti neišvengiamą kredito riziką net ir idealiu atveju. Be to, tarpbankinė rinka yra operatyvi išteklių pritraukimo priemonė, kuri pirmoji parodo išteklių kainos pokyčius (signalizavimo funkcija) ir neturi būti pririšta prie praeities sąnaudų.

Jeigu finansinių išteklių pritraukimo kainą suprantame siauriau, kaip skolinimosi tarpbankinėje rinkoje kainą, tai šiuo atveju svarbu konkrečios sandorių aplinkybės: sudarymo laikas, apimtys, limitų panaudojimas. Kaip žinia, VILIBOR buvo nustatomas 11 val., po kurios situacija tarpbankinėje rinkoje galėjo keistis dar tą pačią dieną.

2. Bankai skelbė neįpareigojančias VILIBOR kotiruotes

Neįmanoma reikalauti, kad bankai sudarytų faktinius sandorius už VILIBOR, nes: 1) sandorius sudarinėjo konkretūs bankai, o VILIBOR buvo bankų kotiruočių vidurkis; 2) bankų kotiruotės rodė kainą idealiomis sąlygomis, kurių besikreipiantis bankas galėjo netenkinti; 3) faktinių sandorių sąlygos priklausė nuo besikreipiančio banko ketinimų skolinti (už priimančio banko žemutinę kotiruotę) ar skolintis (už viršutinę kotiruotę), banko skolininko padėties vertinimo ir jam nustatytų limitų, sandorio sudarymo momento. Krizės metu situacija rinkoje galėjo keistis greitai ir reikšmingai jau tos pačios dienos metu.

Nepaisant to, faktinių sandorių palūkanų normos paprastai buvo artimos VILIBOR. Lietuvos bankas rinko daug detalesnę tarpbankinės rinkos statistiką, nei tai darė daugelis kitų centrinių bankų, ir nuolat analizavo realių sandorių duomenis. Jeigu nukrypimai būtų pasirodę tendencingai dideli, VILIBOR skaičiavimas būtų tobulinamas daug anksčiau, nei 2008 m. krizė ar 2013 m. atlikti pakeitimai.

3. Bankų klientams aktualios trukmės (3, 6, 12 mėn.) sandorių dažniausiai ir nevykdavo

Netiesa: 3, 6, 12 mėn. sandoriai buvo sudaromi gana reguliariai ir kaip tik 2008–2009 m. krizės metu jų padaugėjo. Čia kalbame apie sandorius tarp skirtingoms bankų grupėms atstovaujančių bankų, o ne sandorių tarp patronuojančiųjų bankų ir jų padalinių, kurių sąlygos krizės metu neatitiko rinkos sąlygų. Lietuvos tarpbankinėje rinkoje ilgesnės trukmės sandorių segmente dominavo litų–eurų apsikeitimo sandoriai (angl. foreign exchange swaps) ir išankstiniai sandoriai (angl. forwards). Tai atitiko kitų nedidelių tarpbankinių rinkų praktiką atvirosios ekonomikos šalyse (pvz., Estijoje, Latvijoje, Švedijoje), kuriose valiutos kursas yra labai svarbus makroekonomikos stabilumo veiksnys ir pinigų politikos orientyras.

Paprastai buvo sudaroma nuo kelių iki keliolikos tokių sandorių per mėnesį, ir to pakako, kad tarpbankinio skolinimo bankams rezidentams apimtys Lietuvoje veikusių bankų agreguotame balanse sudarytų 2–5 proc. turto, t. y. panašiai kaip ir vidurkis euro zonos bankuose.

4. VILIBOR kotiruotės rodo tarpbankinės rinkos lėšų pasiūlos kainą. Skolinimosi paklausos kaina (VILIBID) nuo 2005 m. apskritai nebeskelbiama, tad VILIBOR normos net teoriškai neatspindi tarpbankinės rinkos paklausos ir pasiūlos pusiausvyros kainos

Realybės neatitinkanti išvada. Litų tarpbankinė rinka funkcionavo pagal tarptautinėje praktikoje priimtą rinkos formuotojų (angl. market maker) modelį, kur aktyvieji rinkos dalyviai veikia kaip tarpininkai, kotiruodami tiek skolinimo (-BOR), tiek skolinimosi (-BID) kainą. Nors realių sandorių kaina buvo derybų objektas, normaliomis aplinkybėmis tai buvo ne BID/BOR vidurkis, bet -BID (skolinimosi kotiruotė) arba –BOR (skolinimo kotiruotė), priklausomai nuo sandorį inicijuojančio banko poreikių: ar jis skolinasi iš kito banko už -BOR, ar padeda į kitą banką laikinai laisvas lėšas už -BID.

VILIBID panaikinimas nepanaikino bankų skolinimosi (-BID) kotiruočių ir nesutrikdė rinkos funkcionavimo. Bankų paskolos ūkiui ir gyventojams, kaip bankų aktyvų operacijos, tiek iki VILIBID panaikinimo, tiek ir po to buvo siejamos su skolinimo palūkanų norma VILIBOR, o ne VILIBID/BOR vidurkiu.

5. Jei bankų klientams suteiktų paskolų palūkanų normos susiejamos su kokiu nors rinkos dydžiu, būtina užtikrinti, kad ta rinka yra efektyvi, konkurencinė ir kad tinkamai veikia tos rinkos savireguliacija bei rinkos kainos nustatymo mechanizmas

Negalima ginčytis, kad gyvename nedidelėje šalyje. Tiek paskolų, tiek tarpbankinėje rinkose dalyvaujančių bankų skaičius buvo ir yra ribotas, ir mes norėtume, kad jis būtų šiek tiek didesnis. Kita vertus, gerokai didesnis skaičius bankų tokioje mažoje ekonomikoje, tikėtina, asocijuotųsi su mažesniu bankų sektoriaus stabilumu. Lietuvos tarpbankinė rinka buvo glaudžiai integruota su euro finansų rinkomis per ryšius su patronuojančiaisiais bankais ir litų–eurų keitimo galimybę Lietuvos banke valiutų valdybos sąlygomis. Galime diskutuoti, kodėl Lietuvos tarpbankinėje rinkoje nustatoma pinigų kaina buvo tokia, kokia buvo, bet neturime pagrindo teigti, kad ji buvo „netikra“, nes kitos kainos tiesiog nebuvo.

Vietos tarpbankinės rinkos mažumą galima įvardyti kaip vieną Lietuvos bankų sektoriaus atsparumo požymių. Jeigu ši rinka būtų reikšmingas bankų išteklių šaltinis, bankai taptų priklausomi vieni nuo kitų, o kilus krizei tai grėstų domino griūtimi. Nepaisant to, tarpbankinių sandorių dalis Lietuvoje veikusių bankų balansuose (įskaitant litų–eurų apsikeitimo sandorius) buvo artima euro zonos vidurkiui.

6. Jeigu, tarkime, penki bankai skelbia VILIBOR kotiruotes, tai, atmetus didžiausią ir mažiausią, vidutinė norma apskaičiuojama iš trijų kotiruočių

Tiesa, VILIBOR dėl mažo dalyvių skaičiaus labiau priklausė nuo atskirų bankų kotiruočių nei didelės rinkos indeksai. Kiekviena finansų rinka yra mechanizmas, kuris nuolat ieško kainos ir reaguoja į paskutinę informaciją ir kintančią pusiausvyrą, todėl kainos svyravimai neišvengiami. Pastebėtina, kad praktikoje atskiri bankai vengė kaitalioti ilgesnių trukmių kotiruotes be svarbių priežasčių, suprasdami šių keitimų įtaką už tarpbankinės rinkos ribų.

Svarbu pažymėti, kad tuo metu veikęs valiutų valdybos modelis buvo pagrįstas galimybe bet kada iškeisti eurus į litus ir litus į eurus Lietuvos banke. Tai, drauge su galimybėmis skolintis iš patronuojančiųjų bankų normaliomis sąlygomis neleido litų palūkanoms nukrypti nuo palūkanų už eurus. Tik atsiradus lito devalvacijos lūkesčiams ir su tuo susijusiomis kitomis rizikomis, valiutų valdybos „langas“ ir patronuojančiųjų bankų kredito linijos nebegalėjo užtikrinti, kad litų palūkanos reikšmingai nenukryptų nuo palūkanų už eurus.

7. VILIBOR skaičiavimo praktika ganėtinai tiesmukai pritaikyta Lietuvai remiantis kitų šalių patirtimi

Valiutų valdyba ne trukdė, bet užtikrino arbitražo galimybes tarp litų ir eurų rinkų dėka bankų neribotos galimybės keisti litus į eurus ir atvirkščiai Lietuvos banke. Nepriklausomą pinigų politiką vykdantis centrinis bankas nereguliuoja valiutos kurso, todėl gali „grąžinti tarpbankines palūkanų normas į ekonomiškai „tinkamą“ lygį“, kurį jis pats ir nustato. Lito kursas buvo fiksuotas, todėl Lietuvos bankas neturėjo ir negalėjo nustatyti „tinkamo“ palūkanų normų lygio, nepaisant kai kurių politikų periodiškai išsakytų pageidavimų. Tinkamą palūkanų normų lygį diktavo rinkos savireguliacija, o Lietuvos bankas turėjo užtikrinti šio mechanizmo sklandumą ir skatinti, o ne trikdyti rinkos procesą. Yra gerai žinoma, kokias grėsmės fiksuotam valiutos kursui gali sukelti politikų bandymai kištis į rinkos palūkanų normų nustatymo procesą.

8. Rinkos savireguliacijos mechanizmas Lietuvoje galėjo būti toks

Bankų noras ar nenoras nebūtų tinkami žodžiai apibūdinant kreditavimą. Kreditavimas yra esminis bankų verslas. Normaliomis aplinkybėmis bankai nustato paskolų palūkanų normas ne žongliruodami paklausa, bet įvertindami rizikas. Per krizę bankai nebegalėjo aktyviai kredituoti ūkio dėl didelės paskolų ir pačių bankų rizikos. Aukštas VILIBOR lygis atspindėjo bankų suvokimą apie šias rizikas ir skatino rinkos savireguliaciją.

9. Šalies bankų sektoriuje dominuojančių Skandinavijos kapitalo bankų finansavimo struktūra ir verslo modeliai buvo tarpusavyje labai panašūs

S.Jakeliūnas: pasaulinės finansų krizės metu, materializuojantis Lietuvos ir kitų Baltijos šalių rizikoms, stipriai krito Skandinavijos bankų akcijos ir Skandinavijos bankai priėmė strateginius sprendimus atitraukti žymią dalį išorinio tarpbankinio finansavimo, t. y. atsiimti žymią dalį indėlių iš savo dukterinių bankų Lietuvoje.

Komentaras

Teiginys, kad Skandinavijos bankai per krizę atsiiminėjo pinigus iš dukterinių bankų Lietuvoje ir didino VILIBOR, yra neteisingas, nes prieštarauja faktiniams bankų nerezidentų indėlių duomenims, nors S.Jakeliūnas juos pateikia kaip iliustraciją. Kaip tik giliausios finansų krizės metu 2008 m. rudenį–2009 m. pirmąją pusę, esant aukščiausiam VILIBOR, bankų nerezidentų (daugiausia patronuojančiųjų bankų) indėliai buvo didžiausi.

Priminsime, kad statistinį terminą „indėlius“ šiuo atveju daugiausia sudarė patronuojančiųjų bankų suteiktos ilgalaikės ir likvidumo valdymo paskolos. Krizės metu Skandinavijos bankai teikė patronuojamiesiems bankams reikiamą pagalbą tiek paskolomis, tiek ir kapitalo įnašais. Lietuvoje veikiančių bankų įsiskolinimas patronuojantiesiems bankams piką pasiekė 2008 m. pabaigoje ir pirmais 2009 m. mėnesiais keitėsi nedaug, mažėjant likvidumo paramos poreikiams (žr. 1 pav.). Bankų skolos patronuojantiesiems bankams ėmė reikšmingai mažėti jau po krizės piko ir mažėjo pamažu, šiuos išteklius keičiant rezidentų indėliais. Tai buvo tikslinga patronuojančiųjų bankų pokrizinė politika sumažinti patronuojamųjų bankų priklausomybę nuo išorės išteklių ir taip didinti jų stabilumą, drauge ir skandinaviško kapitalo saugumą.

Kitas teiginys, kad patronuojamieji bankai bumo metu buvo gausiai finansuojami „karštais“, t. y. trumpalaikiais ir nestabiliais, pinigais meta šešėlį ant Skandinavijos bankų verslo modelio ir iš esmės prieštarauja Švedijos valstybės audito išvadoms (2011), pateiktoms Švedijos parlamento tyrimui. Švedijos bankai, iš tiesų, nemažai skolinosi finansų rinkose, bet ne „karštus“ pinigus, o išleisdami obligacijas. Švedijos centrinio banko suteikta likvidumo parama padėjo Švedijos bankams finansų krizės metu, patyrus laikinų sunkumų, refinansuojant skolas finansų rinkoje.

1 pav. 6 mėn. VILIBOR–EURIBOR skirtumas ir bankų įsiskolinimas užsienio bankams

10. Bankų likvidumas buvo daugiausia valdomas sudarant sandorius eurais su motininiais bankais, o 3, 6 ir 12 mėn. trukmės sandorių litais tarpbankinėje rinkoje beveik nevyko

Patronuojančiųjų bankų parama valdant likvidumą, iš tiesų, buvo kritinė ir leido išvengti tokių problemų, kurias Latvijoje sukėlė Parex bankas, nebegalėdamas tarptautinėje rinkoje refinansuoti skolų. Priešingu atveju VILIBOR šuolis būtų dar didesnis, užtenka pažiūrėti į tuometinį Latvijos tarpbankinių palūkanų indeksą RIGIBOR, nepaisant TVF paramos Latvijos vyriausybei.

3, 6 ir 12 mėn. trukmės litų–eurų apsikeitimo sandorių tarpbankinėje rinkoje ne su patronuojančiaisiais bankais krizės metu buvo sudaroma net daugiau, nei įprastai dėl skirtingos bankų balansų valiutinės struktūros (atvirosios euro pozicijos) ir pažeidžiamumo devalvacijai. Pavyzdžiui, krizės įkarštyje 2009 m. sausio mėn. buvo sudaryta sandorių už 325 mln. litų.

Per krizę, nustatydami aukštas VILIBOR kotiruotes, bankai neturėjo paskatų siekti maksimalaus pajamingumo iš seniau suteiktų paskolų litais, nes taip būtų dar labiau padidinę blogų paskolų skaičių ir tuo sukėlę dar didesnį kapitalo poreikį ir akcininkų įnašus. Aukštas VILIBOR, be to, kad atspindėjo didelę devalvacijos riziką, skatino bankų skolininkus refinansuoti paskolas litais paskolomis eurais už mažesnes palūkanas. Paskolų valiutos pakeitimas palengvino skolininkams skolų naštą ir sulėtino blogų paskolų augimą. VILIBOR taip pat atspindėjo didelę bankų paklausą litams: indėlių litais pritraukimas ir skolinimasis tarpbankinėje rinkoje didino litų dalį bankų įsipareigojimuose. Taip bankai saugojosi nuo nuostolių galimos devalvacijos atveju, jos rizika buvo suvokiama kaip labai reali, ypač kai Seime buvo išsakomos abejonės fiksuoto lito kurso ateitimi ir inicijuojamas Lito patikimumo įstatymo pakeitimų svarstymas.

Įsivaizdavimas, kad VILIBOR turi būti priskirtas tik bankų likvidumo valdymo sričiai ir atsiriboti nuo komplekso visų kitų veiksnių, ignoruoja tarpbankinės rinkos funkciją integruotai atspindėti situaciją bankų sektoriuje. Realybėje kiekvienos tarpbankinės rinkos palūkanų norma priklauso nuo šios rinkos ir konkrečių sandorių rizikos. Litų paklausos tarpbankinėje rinkoje padidėjimą lėmė atskirų bankų siekis subalansuoti savo balansų valiutinę struktūrą: skolintis litus (kad ir brangiai), iškeisti juos į eurus ir laikyti, kad ir už labai mažas palūkanas. Panašiu būdu tarpbankinė rinka signalizuoja apie spekuliacinę ataką prieš valiutą ir devalvacijos riziką. VILIBOR sąrašo bankai tarpusavyje skyrėsi pagal tai, kaip devalvacija būtų paveikusi jų turto ir įsipareigojimų vertę. Taip pat skyrėsi ir bankų kotiruotės.

11. Per krizę Europos Centriniam Bankui mažinant bazines palūkanų normas ir atitinkamai mažėjant tarpbankinio skolinimo eurais (EURIBOR) normoms, Lietuvoje susiklostė situacija, kad stipriai sumažėjo eurais kintamomis palūkanomis suteiktų paskolų palūkanų normos, kurios kai kuriais atvejais netgi tapo mažesnės už indėlių eurais palūkanų normas

Aprašyti „kai kurie atvejai“ nevirto bendra situacija: vidutinės indėlių eurais palūkanų normos liko žemesnės nei paskolų eurais palūkanų normos. Čia svarbu atkreipti dėmesį į klasikinę bankų funkciją derinti vidutiniškai trumpesnės trukmės išteklius su ilgesnės trukmės paskolomis (angl. maturity transformation). Savo ruožtu bankai, krizės metu didindami VILIBOR, siekė ne daugiau uždirbti iš skolininkų litais, bet skatino paskolų litais keitimą į paskolas eurais.

12. Krizės metu didindami VILIBOR ir indėlių palūkanų normas bankai turėjo galimybę pertvarkyti savo balansų valiutinę struktūrą

Čia būtinas vienas esminis patikslinimas. Bankams klientų devalvacijos rizika reiškė blogų paskolų riziką. Bankai ne primetė, bet pasidalijo su klientais išaugusia rizika, prisiimdami didesnę kredito riziką. Krizė buvo sunki ir vertė daryti griežtus sprendimus. Matematika buvo tokia: devalvacijos atveju bankai būtų išvengę didelių momentinių nuostolių ir apsaugotų indėlininkų pinigus, o dalis paskolų eurais dėl devalvacijos taptų probleminėmis palaipsniui, todėl šį procesą būtų lengviau valdyti.

13. VILIBOR normų kėlimas ne tik didino bankų pajamas iš litais suteiktų paskolų, bet ir sudarė galimybes bankams padidinti individualias kredito maržas klientams, keičiantiems paskolos valiutą iš litų į eurus

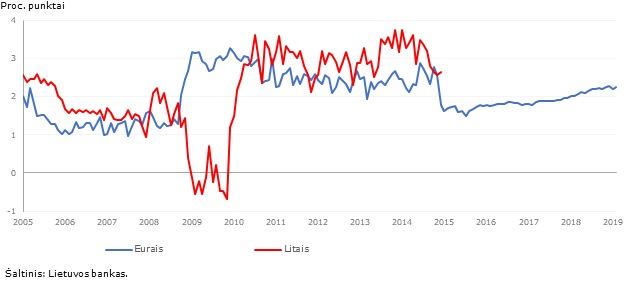

Didesnės palūkanos už indėlius litais ir dalies paskolų litais iškeitimas į paskolas eurais už mažesnes palūkanas mažino bankų pajamas krizės metu. Bankai turėjo padidinti kredito maržas už naujas paskolas tiek eurais, tiek litais, nes tapo aišku, kad maržos iki krizės buvo nepagrįstai mažos. Maržos išliko didesnės ir po krizės ir pastebimai sumažėjo tik Lietuvoje įvedus eurą, tačiau žemumų, buvusių iki krizės, nebepasiekė (žr. 2 pav.).

2 pav. Naujų būsto paskolų litais (eurais) palūkanų normų ir 6 mėn. VILIBOR (EURIBOR) skirtumas

14. Bandant paaiškinti VILIBOR normų didėjimą per krizę, dažnai remiamasi vizualiniu sugretinimu su kitų palūkanų normų ar kitų finansinių instrumentų kainų raida, tačiau nepateikta nė vieno finansinio rodiklio ar jų kombinacijos, kuri sistemingai ir remiantis priežastiniais ryšiais paaiškintų tokį aukštą VILIBOR normų lygį per krizę

Teisinga pastaba, atkreipianti dėmesį į skirtingų finansinių priemonių rizikos skirtumus. Skirtingų priemonių palūkanų normas reikia gretinti su išlygomis, tačiau 2008–2009 m. krizės metu visos jos buvo labai išaugusios visų pirma dėl devalvacijos rizikų ir galimų jos pasekmių valstybės arba bankų mokumui.

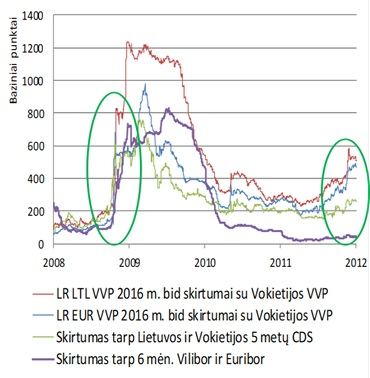

Pavyzdžiui, Lietuvos valstybės skolos kredito rizikos apsikeitimo sandorių (angl. credit default swap, CDS) kaina formuojama tarptautinėse rinkose ir yra labai priklausoma nuo bendro požiūrio į atitinkamo profilio ekonomikas. 2009 m. antrąją pusę Lietuvos CDS ir VILIBOR išsiskyrė, pagerėjus bendram pasaulio besivystančių ekonomikų (kurioms buvo priskirta ir Lietuva) vertinimui. Šiuo atveju Lietuvos Respublikos VVP palūkanų normos tiek litais, tiek ir eurais tebebuvo aukštos dėl devalvacijos ir valstybės nemokumo rizikos (žr. 3 pav.). 2010 m. situacija „apsivertė“: devalvacijos greitu metu rizika ir VILIBOR sumažėjo, bet rizika ilgesniu laikotarpiu ir toliau buvo didesnė, išlaikydama Lietuvos CDS ir VVP palūkanų normas aukščiau.

3 pav. VILIBOR ir Lietuvos Respublikos VVP bei CDS palūkanų normų ir atitinkamų bazinių palūkanų normų skirtumai

15. Tarpbankinėje rinkoje daugiausia buvo skolinamasi eurais – iš motininių bankų: per krizę ilgesnės trukmės VILIBOR normų atotrūkis nuo EURIBOR buvo gerokai didesnis negu būtų pateisinama objektyvia lito devalvacijos rizika

„Objektyvi“ lito devalvacijos rizika yra analitinė prielaida, neegzistuojanti rinkoje grynuoju pavidalu, ir priklausantis nuo analitiko pasirenkamų matavimo priemonių.

16. Vienas iš būdų vertinti lito devalvacijos riziką yra lyginti dviejų, litais ir eurais denominuotų, tačiau pagal kitus požymius panašių vyriausybės vertybinių popierių (VVP) pajamingumą antrinėje rinkoje

S.Jakeliūnas: „6 mėn. VILIBOR normų atotrūkis nuo atitinkamų EURIBOR normų krizės laikotarpiu buvo gerokai didesnis ir, vertinant pagal šį matą, VILIBOR normos galėjo būti nepagrįstai užkeltos 3–5 procentiniais punktais“.

Komentaras

Tarp čia panaudotų 4 finansinių priemonių (LR VVP litais ir eurais bei VILIBOR ir EURIBOR) tik EURIBOR neturėjo lito devalvacijos rizikos. LR VVP eurais palūkanos reagavo į devalvacijos riziką didesne nemokumo rizika, todėl tikėtis, kad LR VVP litais ir eurais palūkanų normų skirtumas parodė „objektyvią“ lito devalvacijos riziką, būtų neteisinga.

17. Kitas būdas devalvacijos rizikai įvertinti – VILIBOR atotrūkis nuo atitinkamos trukmės EURIBOR turėtų atitikti skirtumą tarp indėlių palūkanų normų litais ir eurais

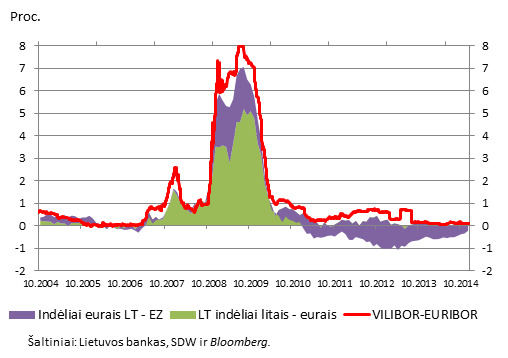

Per krizę VILIBOR atotrūkis nuo EURIBOR vienu metu buvo 3 proc. punktais didesnis, nei indėlių litais ir eurais palūkanų normų skirtumas Lietuvoje veikusiuose bankuose. Tačiau lyginti VILIBOR–EURIBOR skirtumą su indėlių litais ir eurais vidutinių palūkanų normų skirtumu taip pat tenka atsargiai. Krizės metu indėlių litais reikėjo visiems bankams, o indėlių eurais palūkanų normas užkėlė vietos bankai, neturintys patronuojančiųjų bankų, ir galėję gauti eurų išteklių tik vietos rinkoje. Neverta įrodinėti, kad vietos banko padėtis krizės metu ir pažeidžiamumas buvo daug didesnis nei Skandinavijos patronuojamųjų bankų. Neatsitiktinai indėlių eurais Lietuvoje veikiančiuose bankuose palūkanų norma krizės metu (ypač pirmojoje jos pusėje) buvo gerokai aukštesnė, nei vidutiniškai euro zonos bankuose (4 pav.).

4 pav. 6 mėn. VILIBOR–EURIBOR bei indėlių litais ir eurais Lietuvoje bei indėlių eurais Lietuvoje ir euro zonoje palūkanų normų skirtumai

18. Viešojoje erdvėje pateikiama klaidingų vertinimų, esą, dėl aukštų VILIBOR normų didėjo indėlių palūkanų normos arba kad aukštos indėlių litais palūkanų normos pateisina aukštą VILIBOR lygį krizės metu

Kaip jau minėjome anksčiau, VILIBOR ir indėlių litais palūkanų normos buvo glaudžiai susijusios ir krizės metu jas lėmė kompleksas veiksnių.

19. Abejotiną VILIBOR normų objektyvumą netiesiogiai patvirtina ir tai, kad, bankų atstovų teigimu, VILIBOR reagavo į 2009 m. riaušes prie Seimo, bet kartu praktiškai visiškai nereagavo į banko „Snoras“ bankrotą

2009 m. riaušės prie Seimo vyko krizės įkarštyje ir didino abejones, ar Vyriausybė sugebės tęsti ekonominę politiką, palankią fiksuotam lito kursui išlaikyti.

„Snoro“ bankrotas nebuvo rinkai didelė staigmena ir vyko 2011 m., t. y. daug ramesniais laikais.

20. Dar 2009 m. iš VILIBOR kotiruotes skelbiančių bankų sąrašo buvo pašalintas bankas, kurio skelbiamos kotiruotės neatitiko „bendrųjų tarpbankinės rinkos sąlygų ir tendencijų“

Bankas buvo laikinai (2019 m. I ketv.) pašalintas kaip išsiskyręs nuo kitų VILIBOR bankų didesniu balanso valiutinės struktūros disbalansu (rizikingos ekspansijos iki krizės pasekmė) ir todėl padidintu poreikiu skolintis litus tarpbankinėje rinkoje. Banko aukštesnės kotiruotės atspindėjo jo padėtį litų rinkoje, tačiau Lietuvos banko vertinimu, banko rizikingesnė veikla praeityje neturėjo būti perkeliama per VILIBOR ant daugelio šalies ūkio subjektų. Bankas buvo grąžintas į VILIBOR sąrašą, kai sumažino kotiruotes iki daugelio bankų lygio.

Apibendrinimas

Teiginys, kad „aktualios 6 mėn. VILIBOR normos galėjo būti ekonomiškai nepagrįstai užkeltos 3–4 proc. punktais ar netgi daugiau“ pagrįstas ginčytinomis prielaidomis ir išvestiniais skaičiavimais.

Sigitas Šiaudinis yra Lietuvos banko Pinigų politikos skyriaus viršininkas