„Lygiai taip pat, kaip žiemą nebereikia įrodinėti, kad reikalingas automobilio draudimas, nes tada įvyksta daug įvykių, avarijų, taip ir su kelionių draudimu. Žmonės pradeda juo domėtis aktyviau, nes patys keliauja daugiau ir mato, kiek gali būti pasaulyje nenumatytų įvykių“, – 15min sako nepriklausomas draudimo rinkos specialistas Mantas Bagdonas.

Keliaujame vis dažniau, drąsiau, toliau ir egzotiškiau, tam pinigų skiriame taip pat daugiau. Būtų gerai, kad suplanuota suma kelionei daugmaž tokia ir liktų – o ne padidėtų kelis ar net keliasdešimt kartų. Taip gali nutikti ištikus nelaimei kitoje šalyje ir neturint bent medicininių išlaidų draudimo. Tačiau apsidrausti galima ne tik jas, bet ir pasirūpinti finansine apsauga dėl bagažo praradimo ar kelionės atšaukimo.

„Kelionės draudimas yra reikalinga investicija, norint apsisaugoti nuo galimų išlaidų, jei kelionę tektų atšaukti dėl savo ar artimojo ligos arba dėl stichinių nelaimių ar kitų neramumų“, – tikina kelionių organizatoriaus „Travel Planet“ vadovė ir bendraįkūrėja Gabrielė Štaraitė.

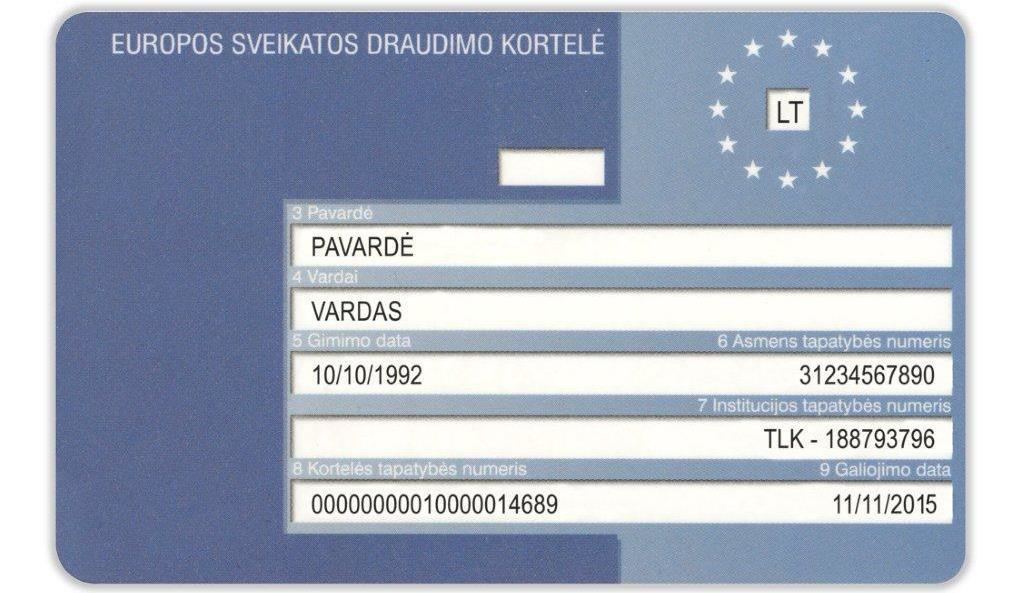

1. Ar nepakanka Europos sveikatos draudimo kortelės?

Nors su šia kortele jums ES, EEE šalyse ir Šveicarijoje bus suteiktos būtinosios medicinos pagalbos paslaugos, svarbu žinoti kelis dalykus.

Visų pirma, ši kortelė galioja tik valstybinėse tos šalies medicinos įstaigose. Tai reiškia, kad prireikus medicinos pagalbos negalėsite kreiptis tiesiog į artimiausią kliniką, kad ir privačią. Mieste tai gali pernelyg daug nepatogumų ir nesukelti, bet kurortinėse zonose valstybinė medicinos įstaiga gali būti gerokai toliau nei privati.

Antra, ši kortelė nepadengia transportavimo išlaidų. Jeigu nelaimė ištinka, pavyzdžiui, kalnuose, gali prireikti specialaus transporto, kurio kainą teks padengti pačiam.

Be to, Europos sveikatos draudimo kortelė galioja tik pagal tos šalies medicinos paslaugų apmokestinimo/kompensavimo tvarką. Tai reiškia, kad nebūtinai tos paslaugos, kurios yra nemokamos jūsų gimtoje šalyje, bus nemokamos ir kitur.

2. Ar pakanka draudimo, kuris gaunamas su kredito kortele?

Trumpas atsakymas – gal ir taip. Svarbu žinoti, kokį draudimą jums suteikia kredito kortelės tiekėjas. M.Bagdonas ragina būtinai išsiaiškinti, ar jis galioja ir toms rizikoms, kurias ketinate patirti kelionėje.

„Tai reiškia, kad jeigu žmogus važiuoja slidinėti, tai nebūtinai jo kortelėje esančiame draudime bus įtraukta slidinėjimo rizika. Kiekvienas bankas sudaro draudimo paslaugų paketą, ir į jį įtraukia skirtingas rizikas, skirtingas sąlygas“, – aiškina jis. Be to, jeigu vienais metais sąlygos buvo vienokios, nebūtinai po kurio laiko vykstant jos bus identiškos – keičiasi draudimo paslaugų tiekėjai, gali keistis ir sąlygos.

Tad prieš kelionę būtinai pasidomėkite savo banko siūlomomis sąlygomis – gali būti, kad šio draudimo visiškai pakaks.

3. Nuo kokių rizikų galima draustis?

Kelionės draudimas yra toli gražu ne tik dėl medicininių išlaidų. Kokio jums reikia, priklauso nuo to, kokių atostogų vykstate. Galite į draudimą įtraukti:

- medicinos išlaidas

- nelaimingus atsitikimus

- civilinę atsakomybę

- asmeninius daiktus/bagažą/pinigus

- kelionės atšaukimą/vėlavimą/nutraukimą anksčiau laiko

Ne visos šios sritys aktualios visoms kelionėms, todėl prieš pasirenkant svarbu įvertinti, kur gali slypėti rizika būsimoje išvykoje. „Pavyzdžiui, jeigu žmogus skrenda su persėdimais, jam reikia pasiūlyti skrydžių jungties draudimą. Tuomet iškilus problemoms būtų kompensuojami bilietų pakeitimai, nakvynė, jei tokios reikia, ir pan.“, – aiškina ekspertas.

Toks pat draudimo pavadinimas nereiškia, kad kiekvienas tiekėjas siūlo identiškas sąlygas – svarbu jas panagrinėti. „Kiekvienos draudimo kompanijos taisyklėse yra labai daug skirtingų apibrėžimų. Pavyzdžiui, kalbant apie bagažą – vieni kompensuoja bagažo vėlavimą, kiti kompensuoja bagažo netekimą. Svarbu žinoti sąlygas ir limitus, už ką būtų atlyginama, už ką – ne“, – sako M.Bagdonas.

4. Ar galima apsidrausti nuo kelionės atšaukimo dėl gamtos kataklizmų, karų?

Dažniausiai gamtos stichijos šėlsmas, karas, teroro aktai, streikai yra force majeure, ir jų padarytos žalos draudimo kompanija nekompensuoja.

Apsidraudimo nuo tokių veiksnių galimybė yra, tačiau ne fiziniams asmenims. „Pavieniai asmenys paprasčiausiai neįpirktų tokio sprendimo – tą gali padaryti nebent kelionių organizatorius“, – aiškina M.Bagdonas.

Tokį draudimą siūlančios „Travel Planet“ vadovė G.Štaraitė teigia, kad dėl šylančio klimato stichinių gamtos nelaimių rizika vis didėja.

„Pavyzdžiui, beveik visą sausio mėnesį Gvatemaloje lijo, nors į šią šalį ir patariama vykti nuo gruodžio iki kovo, kai yra jau pasibaigęs liūčių sezonas. Niekas negalėtų numatyti, kad geriausiu sezono metu tiek gali lyti ir dėl to reikia keisti kelionės maršrutą“, – pateikia pavyzdį ji.

„Prieš kelis mėnesius dėl ugnikalnio išsiveržimo rizikos Balyje taip pat teko atšaukti planuotą kelionę – kai kas nusprendė nebevykti, kai kas nukėlė į ramesnį periodą. Ugnikalnio išsiveržimas, liūtys, purvo nuošliaužos, deja, bet yra tokios gamtos nelaimės, kurios gali stipriai sugadinti kelionių planus ir patuštinti piniginę, todėl ieškojome sprendimo, kaip apdrausti savo klientus nuo tokios rizikos“, – 15min sakė G.Štaraitė.

„Lietuvoje iki šiol tai buvo kelionių draudimo išimtys, tačiau užsienyje kelionių atšaukimo dėl įvairių gamtos stichinių nelaimių ar kitų neramumų apsauga yra labai natūralus ir gana įprastas dalykas. Mes skatiname keliauti ir pažinti pasaulį, bet norime, kad keliautojai būtų ramūs ir saugūs, kad, atšaukus visą ar dalį kelionės dėl gamtos stichinių nelaimių ar dėl ligos, jie susigrąžins kelionės pinigus“, – aiškina ji.

5. Ką pranešti savo draudėjui prieš kelionę?

Visi draudimai turi numatytas išimtis, kai draudimo išmoka nėra skiriama. Kad nebūtų nesusipratimų, prieš kelionę draudikui reikia įvardyti, kokia riziką sukeliančia veikla planuojate užsiiminėti. Jeigu nardysite, slidinėsite – būtina, kad draudimo sutartyje tai būtų ir įvardyta.

Reikia ir būti atviram apie savo sveikatą. „Jeigu yra faktorių, dėl kurių padidėja tikimybė pasinaudoti draudimu, asmuo turi apie tai informuoti iš anksto“, – įspėja draudimo brokeris. Priešingu atveju išmoka gali būti neskiriama.

„Galiausiai reikia suprasti, kad į kelionių draudimą įtraukiamos tik būtinosios medicinos pagalbos išlaidos. Nebus taip, kad skrendate su kiauru dantimi ir nuvykę einate į privatų odontologo kabinetą, susitvarkote dantį, o draudikas viską padengia. Kalbama tik apie būtinąją medicinos pagalbą“, – pabrėžia M.Bagdonas.

6. Nusprendžiau, ko man reikia, tai tiesiog imu pigiausią?

Kaip rasti kelionės draudimą už geriausią kainą? Atrodo, paprasta – eini į kurią nors draudimo kompanijų palyginimų svetainę ir pasirenki priimtiniausią kainą. Tačiau nebūtinai toks draudimas jums labiausiai tiks.

Tokie palyginimai yra galingas įrankis, todėl draudimo kompanijos jaučia spaudimą kainas išlaikyti kuo mažesnes ir taip atsidurti prie patraukliausiai atrodančių tiekėjų. Vien į tai žiūrintys klientai vėliau gali skaudžiai nusivilti.

Pavyzdžiui, pigiausio medicinos draudimo suma gali būti mažesnė du ar tris kartus. „Bus pigiau, bet reikia turėti omenyje, kad į medicinos išlaidas įeina ir repatriacija. Tai kartais tų, pavyzdžiui, 40 tūkst. eurų gali ir neužtekti kūno pargabenimui“, – atkreipia dėmesį brokeris.

Svarbu atkreipti dėmesį ir į besąlyginės franšizės (išskaitos) dydį. Tai – automatinė suma, kurią jums išskaičiuos iš draudimo išmokos. Tarkim, bagažo draudimo atveju vienur ji gali būti 25 Eur, kitur – 60.

7. Kur ir kada rinktis geriausią draudimą?

Skirtingų tiekėjų siūlomus draudimus pamatyti galima draudimo palyginimų svetainėse. Verta kreiptis ir tiesiai į kelionių draudimo rinką išmanantį brokerį, kuris padės pasirinkti geriausią variantą – ypač jeigu turite specifinių pageidavimų.

„Klientui brokerio paslaugomis naudotis nieko nekainuoja. Ar klientas pirktų draudimą tiesiai iš draudimo kampanijos, ar iš brokerio – kaina yra identiška“, – pataria M.Bagdonas.

Geriausia draudimu pasirūpinti iškart, kai perkate ir pačią kelionę. Bus ir rami galva, ir galėsite visiškai išnaudoti, pavyzdžiui, kelionės atšaukimo draudimą, jeigu tokio prireiktų. Daugeliu atvejų tam, kad jis įsigaliotų, reikia, kad iki kelionės būtų likusios ne mažiau nei 10 dienų.