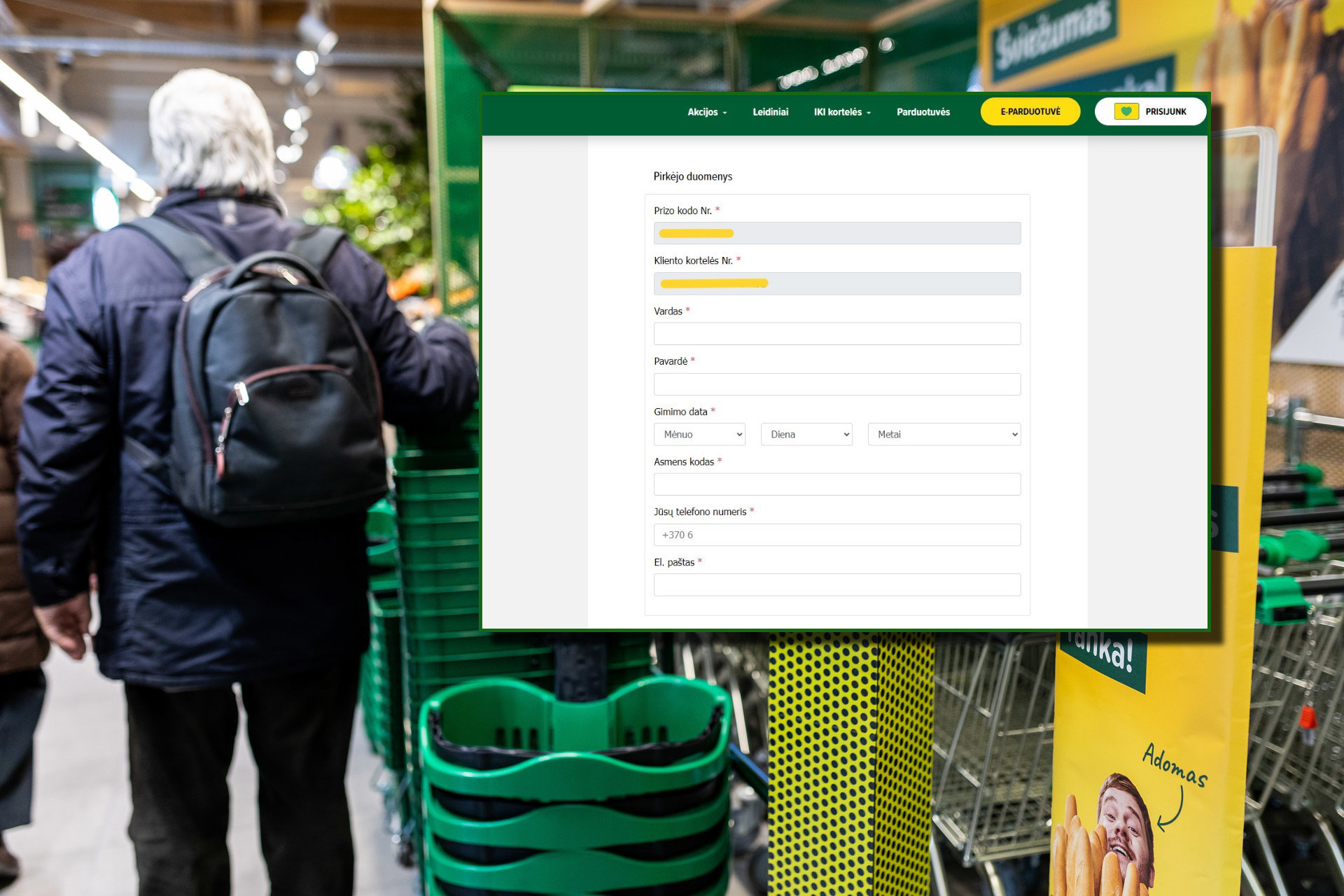

Vilnietis Aurimas ilgą laiką kaupė „Iki“ taškus ir juos planavo išsikeisti į kavamalę. Tam jis turėjo užpildyti anketą, kurioje reikia nurodyti prizo kodo numerį, „Iki“ lojalumo kortelės numerį, vardą, pavardę, gimimo datą, telefono numerį, el. paštą ir asmens kodą.

Būtent pastarasis prašymas jį nustebino – ir be asmens kodo surenkama daug duomenų, todėl vyras suabejojo, ar tai nėra perteklinis reikalavimas.

Antradienį pranešus apie tai, kad prie „Iki“, „Rimi“ ir „Senukų“ klientų paskyrų buvo bandyta prisijungti nutekintais duomenimis, Aurimas susiekė su 15min sakydamas, kad, jei būtų anketoje suvedęs savo asmens kodą, galbūt sukčiai dabar turėtų ir jį. Daugiau apie tai galite paskaityti čia.

-

„Vičiūnų grupės“ produkcijos ateitis Lietuvos parduotuvėse: prekybininkai atsakė, ar pardavinės toliau

„Vičiūnų grupės“ produkcijos ateitis Lietuvos parduotuvėse: prekybininkai atsakė, ar pardavinės toliau

-

„Maximos“ parduotuvėse keičiamos prekių kainų etiketės – pirkėjams verta įsiminti tris spalvas

-

Sukluskite „Senukų“, „Iki“ ir „Rimi“ klientai: prie jūsų paskyrų bandyta prisijungti nutekintais duomenimis

Atrodo perteklinis?

Valstybinės duomenų apsaugos inspekcijos (VDAI) teigimu, Bendrasis duomenų apsaugos reglamentas (BDAR) nedraudžia rinkti asmens kodo, bet jo tvarkymo teisėtumas priklauso nuo tikslo ir teisinio pagrindo, taip pat nuo to, ar atitinka BDAR nurodytus asmens duomenų tvarkymo principus, pavyzdžiui, duomenų kiekio mažinimo principą.

„Šis principas reiškia, kad duomenų valdytojas privalo tvarkyti tik tokius asmens duomenis, kurie yra adekvatūs, tinkami ir būtini tikslui, dėl kurio jie renkami, pasiekti“, – 15min komentavo VDAI specialistai.

Jie pabrėžė ir tai, kad prekybos tinklas „Iki“ turi ne tik laikytis BDAR nuostatų, bet ir sugebėti įrodyti, kad jo laikosi. Šiuo konkrečiu atveju jis turėtų sugebėti įrodyti asmens kodo tvarkymo būtinumą siekiamų tikslų atžvilgiu.

„Vis dėlto atsižvelgiant į tai, kad yra renkami kiti asmens duomenys, leidžiantys identifikuoti asmenį (vardas, pavardė, gimimo data, kliento kortelės numeris ir kt.), asmens kodo rinkimas neatrodo būtinas šiam tikslui pasiekti, todėl galėtų reikšti perteklinį asmens duomenų tvarkymą“, – teigė VDAI.

Įpareigoja įstatymai

Visgi prekybos tinklas „Iki“ turi paaiškinimą, kad jiems asmens kodai yra reikalingi.

Kaip nurodė „Iki“ atstovė Vaida Budrienė, „IKI Lietuva“ Lojalumo programos privatumo politikos nuostatose numatyta, jog mokesčių tikslais „Iki“ tiesiog yra nustatyta prievolė tvarkyti žmogaus, kuriam įteikiamas prizas (dovana), asmens kodą.

Ji 15min aiškino, jog tai numato gyventojų pajamų mokesčio (GPM) įstatymas. Pagal jį, juridinis asmuo, teikiantis prizą (dovaną) fiziniam asmeniui, turi apskaičiuoti ir sumokėti GPM mokesčius. Šio mokesčio deklaravimo tikslams reikalinga identifikuoti dovanos gavėją, nurodant jo asmens kodą. Štai dėl ko anketoje klientai turi įrašyti savo asmens kodą.

„Papildomai anketoje prašoma patikslinti asmens telefono numerį ir el. paštą tam, kad „Iki“ turėtų tikslius duomenis prizo pristatymo tikslais, nes duomenys paskyroje gali būti pasenę“, – komentavo V.Budrienė.

Ji priminė ir kokius duomenis reikia pateikti, norint gauti „Iki“ lojalumo kortelę. Tai vardas, pavardė, telefono numeris, gimimo data ir el. pašto adresas. Asmens kodo nurodyti nereikia.

Pateikė pavyzdžius

Valstybinės mokesčių inspekcijos (VMI) Teisės departamento vadovė Rasa Virvilienė plačiau paaiškino, kada mokesčiai už tokius prizus yra mokami ir kada ne.

Tai priklauso nuo to, kokia forma (pinigais ar natūra) išmokėtas prizas, kokia jo vertė, kiek prizų per mokestinį laikotarpį gyventojams gavo iš to paties asmens.

„Kai gyventojas iš prekybos įmonės gauna nepiniginį prizą (laimėjimą) ir jo vertė neviršija 100 eurų, jis nelaikomas gyventojo pajamomis ir tokia išmoka natūra mokesčių administratoriui neturi būti deklaruojama“, – 15min komentavo R.Virvilienė.

Pajamoms priskiriami 100 eurų vertę viršijantys nepiniginiai prizai (laimėjimai) ir bet kokios vertės piniginiai prizai (laimėjimai).

Visgi nepaisant to, kad 100 eurų vertę viršijantis prizas jau laikomas pajamomis, pajamų mokesčio mokėti nereikia nuo 200 eurų vertės neviršijančių prizų, jeigu jie gaunami iš to paties asmens ne daugiau, kaip 6 kartus per metus. Iš to paties asmens gautas 7 ir paskesnis prizas per metus, kad ir neviršijantis 200 eurų, jau bus apmokestinamas GPM.

„Pavyzdžiui, gyventojas iš prekybos centro gauna pirmą ir vienintelį prizą, kurio vertė 200 eurų. Toks prizas pajamų mokesčiu neapmokestinamas ir jo deklaruoti prizą išmokėjusiai įmonei nereikia. Taigi asmens kodas deklaravimo tikslais nereikalingas“, – nurodė pašnekovė.

Tačiau kitais atvejais įmonė turi apskaičiuoti, išskaičiuoti ir sumokėti pajamų mokestį bei tai deklaruoti. Pajamų mokesčiu apmokestinamas pajamas išmokėjusiai įmonei deklaracijoje būtina nurodyti prizo gavėjo (gyventojo) duomenis, įskaitant ir jo asmens kodą.

„Pavyzdžiui, gyventojo gauto prizo (laimėjimo) vertė yra 300 eurų. Prizo vertė viršija 200 eurų ir, nors jo skaičius ne didesnis už limituojamus 6 kartus per mokestinį laikotarpį, visa prizo vertė yra deklaruojama ir apmokestinama taikant 15 proc. pajamų mokesčio tarifą.

Įmonei gyventojo asmens kodas šiuo atveju deklaravimo tikslais reikalingas“, – aiškino R.Virvilienė.