„Bankai veikia sudėtingomis aplinkybėmis, nes palūkanų aplinka yra žemumose. Tai buvo, yra ir bus didžiausias iššūkis bankams. Į tai turėtų reaguoti jų veiklos modeliai“, – antradienį žurnalistams sakė V.Vasiliauskas.

Jo teigimu, bankų pelną mažino ir euro įvedimo išlaidos. Pagrindinis praėjusių metų bankų pelno šaltinis – išlaidų mažinimas.

„Išgyvenama yra karpant išlaidas“, – sakė jis.

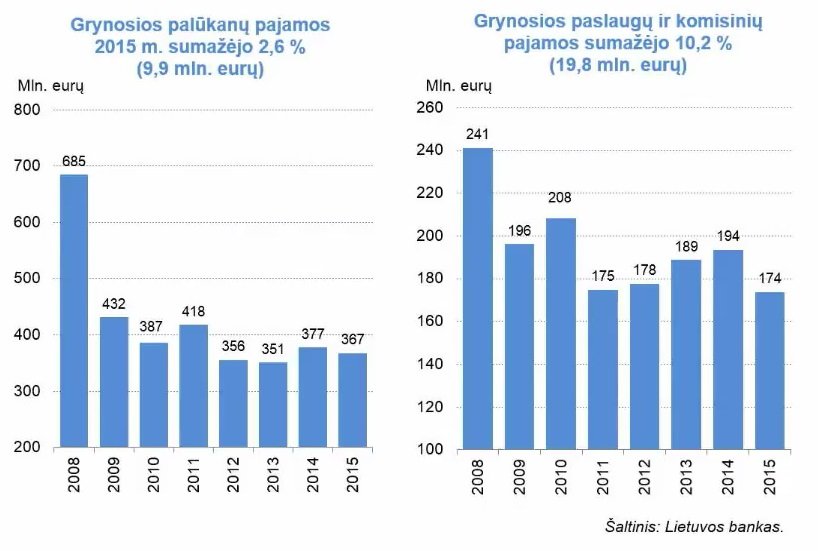

Bankų pelnas, palyginti su 2014 metais, augo vos 0,9 proc. tačiau pagrindiniai bankų pajamų šaltiniai pernai seko: grynosios palūkanų pajamos sumažėjo 9,9 mln. eurų (2,6 proc.), grynosios paslaugų bei komisinių pajamos sumažėjo 19,8 mln. eurų (10,2 proc.).

Administracines išlaidas bankams pavyko sumažinti 40,9 mln. eurų (12,2 proc.).

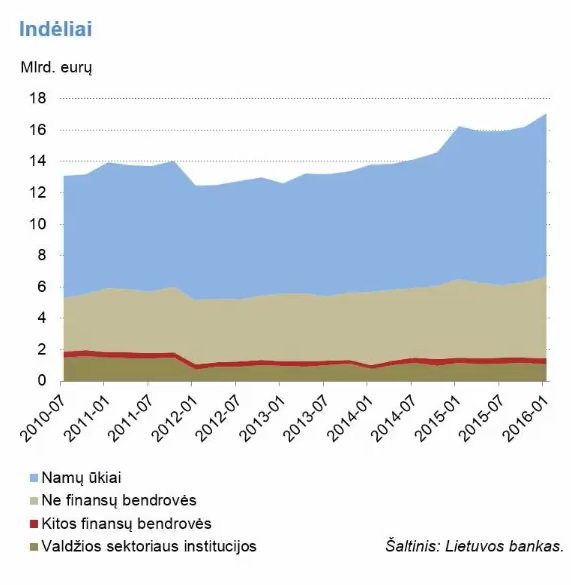

Nepaisant žemų palūkanų normų, klientų indėlių suma bankuose yra rekordinė. Klientų indėliai bankuose dabar siekia apie 17,1 mlrd. eurų – 4,8 proc. (783 mln. eurų) daugiau nei 2014 metais. Dauguma indėlių yra neterminuoti.

Skolinimas, kaip pabrėžė V.Vasiliauskas, „išliko teigiamoje teritorijoje“. Būsto paskolų portfelis augo 5 proc. iki 6 mlrd. eurų.

V.Vasiliausko teigimu, NT rinka šiuo metu yra tvari, jis mato potencialo jos augimui.

„Skolos plėtra Lietuvoje bus nuosekli. Įsiskolinimo prasme tiek privatus, tiek valstybinis sektorius dar turi kur plėstis. Tendencijos yra pozityvios. Nematome, kad būsto paskolų augimas yra netvarus. Mus tenkina tai, kas vyksta. (…) Matome tvarų pajamų augimą. Yra visos priežastys būsto paskolų portfelio augimui. Kainų augimas yra sveikas“, – sakė LB valdybos pirmininkas.

Pasak jo, blogųjų paskolų dalis bankų portfelyje yra mažas.

„Didesnė dalis sandorių yra finansuojama nuosavomis lėšomis. (...) Neveiksnių paskolų apimtys sumažėjo maždaug 1 proc. Neveiksnių paskolų dydis svyruoja tarp 5–6 proc. viso paskolų portfelio.

Tai yra judėjimas teigiama kryptimi. Palyginti su krize, kai maždaug penktadalis portfelio buvo neveiksnios paskolos, toks mažėjimas yra tikrai sveikintinas. Tai rodo, kad ekonomika yra tikrai tvarioje būsenoje“, – sakė Lietuvos banko vadovas.

Lietuvoje veikiančių bankų ir užsienio bankų filialų paskolų portfelis padidėjo 3,9 proc. ir pasiekė 16,3 mlrd. eurų. Tai didžiausias skolinimo prieaugis nuo 2008 m.

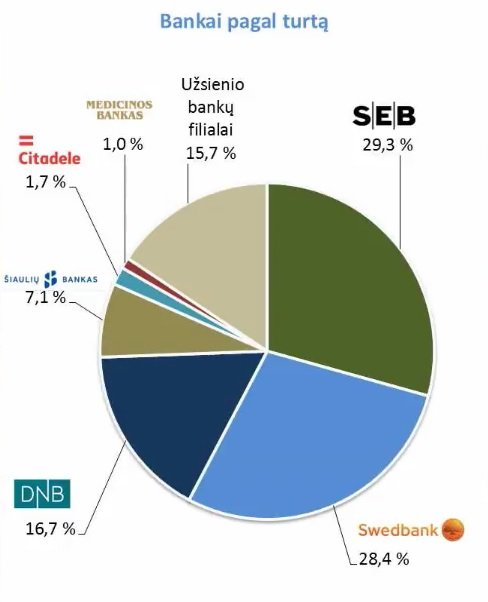

Bankų turtas pernai sumažėjo 2,9 proc. iki 23,4 mlrd. eurų. Šiuo metu pagal turtą didžiausias Lietuvoje yra SEB bankas, antroje vietoje – „Swedbank“, trečioje – DNB.

Naujiena – mokėjimo paslaugų krepšelis

Pasak V.Vasiliausko, bankams ir šie metai yra svarbūs dėl reguliavimo pokyčių, kurie bus naudingi vartotojams. Vienas iš reikšmingiausių – įgyvendinant Pagrindinės sąskaitos direktyvą, numatytas būtiniausių mokėjimo paslaugų kainos ribojimas.

Lietuvos bankas jau sudarė būtiniausių mokėjimo paslaugų krepšelį, o bendra visų krepšelyje esančių paslaugų kaina negalės viršyti ribos, kurią nustatys Lietuvos bankas.

Numatoma, kad krepšelis apims 10 el. pervedimų, neribotus lėšų įskaitymus į sąskaitą, išgryninimą iki 550 eurų, neribotą grynųjų įnešimą, taip pat banko kortelės išdavimą, jos tvarkymą, el. bankininkystės prisijungimo priemonės išdavimą.

Šiemet taip pat ketinama sustiprinti būsto paskolų vartotojų apsaugą., rašoma Lietuvos banko pranešime. Įgyvendinus Būsto paskolų direktyvos reikalavimus, siūloma įpareigoti bankus pateikti paskolų gavėjams lengvai palyginamą informaciją pagal vienodą bei aiškią formą, uždrausti iš vartotojų reikalauti įsigyti su būsto paskola nesusijusių finansinių paslaugų, sudaryti palankesnes sąlygas grąžinti paskolą pirma laiko.

Bankai taip pat negalės perkelti nekilnojamojo turto kainų rizikos ant vartotojų pečių – jiems bus draudžiama iš vartotojų reikalauti papildomai įkeisti nekilnojamąjį turtą, jei jo vertė sumažėja ne dėl kredito gavėjo kaltės.

Baigiasi kadencija

V.Vasiliauskas, kurio kadencija baigsis kovą, nepasakė, ar nori likti vadovauti Lietuvos bankui.

„Matote, šiuo klausimu kažkokių svarbių naujienų aš neturiu, ir kolegos, kaip ne kartą esate įsitikinę, kai turime svarbių naujienų, jas pranešdavome“, – antradienį sakė jis.

Prezidentė Dalia Grybauskaitė sako teigiamai vertinanti V.Vasiliausko profesionalumą ir darbo rezultatus – metų pradžioje ji teigė ketinanti jo kandidatūrą teikti ir antrai kadencijai.

D.Grybauskaitės prieš 5 metus į LB vadovus pasiūlyto V.Vasiliausko kadencija baigiasi balandį – centriniam bankui jis vadovauja nuo 2011 metų balandžio 16 dienos, primena BNS.

V. Vasiliauskas yra dirbęs finansų viceministru, advokatų kontoroje „Lideika, Petrauskas, Valiūnas ir partneriai LAWIN“ (dabar „Valiūnas Ellex“), Mokesčių inspekcijoje, dalyvavo Lietuvos derybose su Europos Sąjunga darbo grupės veikloje. 2009 metų pavasarį jis du mėnesius dirbo D.Grybauskaitės rinkimų kampanijos vadovu.

Lietuvos banko valdybos pirmininkas skiriamas penkerių metų kadencijai. Kadencijų skaičius neribojamas.