Po patikslinimo teikiamame įstatymo projekte numatyta, kad žmogus už gyvenamąjį būstą, kuriame deklaruota jo gyvenamoji vieta ir kurio vertė neviršija tos konkrečios savivaldybės nekilnojamojo turto vidurinės vertės (medianos) – mokesčio nemokėtų (ankstesniame siūlyme buvo numatytas 0,03 proc. tarifas).

Tokiu būdu, pusė šalies gyvenamųjų būstų, kuriuose deklaruota gyvenamoji vieta, būtų neapmokestinama, rašoma pranešime spaudai.

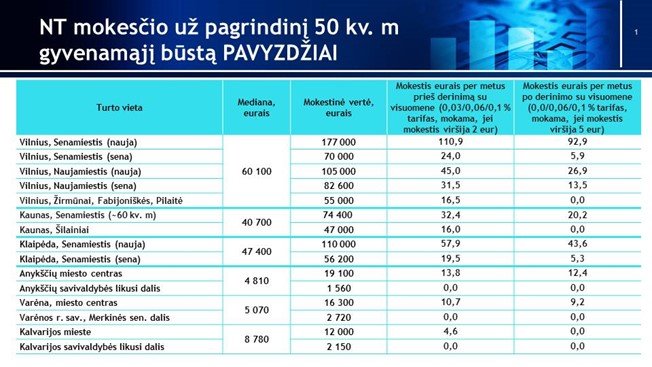

Pagal atnaujinto projekto nuostatas, mokestis būtų skaičiuojamas tik nuo vieną medianą viršijančios būsto vertės. Jeigu būsto vertė siektų nuo vienos iki dviejų medianų mokestinis tarifas būtų 0,06 proc. Vertei viršijančiai dvi medianas būtų taikomas 0,1 proc. tarifas.

Siūloma, jog priėmus įstatymų pakeitimus Seime, pirmosios nekilnojamojo turto mokesčio deklaracijos pagal pakeistą modelį gyventojus pasiektų 2026 metais.

Finansų ministerija siūlo nustatyti, kad visas – tiek komercinės, tiek nekomercinės paskirties – nekilnojamojo turto mokestis būtų įskaitomas tik į savivaldybių biudžetus. Šiuo metu komercinio nekilnojamojo turto mokesčio pajamos keliauja į savivaldybių biudžetus, o gyvenamojo nekilnojamojo turto – į valstybės biudžetą.

Finansų ministrė Gintarė Skaistė tvirtina, kad nekilnojamojo turto mokesčio įstatymo projektas pakoreguotas įvertinus visuomenės ir suinteresuotų pusių pateiktas pastabas ir siūlymus.

„Atnaujintas mokesčio modelis yra socialiai jautresnis – pusė visų gyvenamojo būsto savininkų mokesčio nemokėtų, o socialiai remtini ir pensinio amžiaus sulaukę asmenys galėtų pasinaudoti galimybe atidėti mokesčio mokėjimą iki turto perleidimo“, – sakė finansų ministrė G.Skaistė.

Pasak jos, ekonomikai mažiau žalingų mokesčių bazės plėtra yra viena svarbiausių tarptautinių institucijų rekomendacijų Lietuvai, o siūlomas NT mokesčio modelio pakeitimas yra reikšmingas žingsnis ta kryptimi. Be to, šiuo siūlymu būtų sukuriamas naujas tvarus pajamų šaltinis savivaldybėms, taip sustiprinant jų finansinį savarankiškumą

Vidutinis mokestis siektų 14 eurų

Preliminariais skaičiavimais šalyje vidutiniškai mokestis už pagrindinį gyvenamąjį būstą sudarytų apie 14 eurų per metus. Pavyzdžiui, standartinis Vilniaus Fabijoniškėse, Žirmūnuose ar Pilaitėje turimas senos statybos 50 kv. m. būstas, kurio mokestinė vertė siektų apie 55 tūkst. eurų būtų neapmokestintas, nes vertė nesiekia Vilniaus miesto medianos (60,1 tūkst. eurų).

Mokėtina mokesčio suma priklausytų nuo konkrečios savivaldybės nekilnojamojo turto verčių medianos. Įvertinus administravimo kaštus, siūloma, kad nuo mokesčio gyventojas būtų atleistas, jei mokėtina mokesčio suma neviršytų 5 eurų.

Įmokos gyventojui būtų skaičiuojamos nuo Registrų centro nekilnojamojo turto masinio vertinimo dydžio, o ne nuo galimos komercinės objekto vertės.

Be to, įstatymo pakeitimuose savivaldai suteikiama daugiau teisių sprendžiant dėl lengvatų taikymo bei konkretaus mokesčio tarifo nustatymo įstatymo numatytose ribose.

Apmokestinant nekomercinei veiklai naudojamą nekilnojamąjį turtą (įskaitant pagrindinį gyvenamąjį būstą ir įvertinus 5 eurų lengvatą), iš viso savivaldybių biudžetų pajamos iš mokesčio galėtų sudaryti nuo 18 mln. eurų iki 103 mln. eurų priklausomai nuo savivaldos pasirinkto tarifo kitam nekomerciniam turtui (0,1-1 proc.).

Dėl siūlomo naujo pajamų šaltinio padidėjusios savivaldybių biudžetų pajamos sudarytų daugiau galimybių savivaldai investuoti į gyvenamosios aplinkos kokybės, švietimo, socialinių ir kitų viešųjų paslaugų, kuriomis naudojasi atitinkamų savivaldybių gyventojai, prieinamumą ir kokybės gerinimą.

Užtikrinant mokesčio sumokėjimo paprastumą, nekilnojamojo turto mokesčio deklaracijas (su apskaičiuotu mokesčiu kiekvienam gyventojui) parengs Valstybinė mokesčių inspekcija, kaip šiuo metu yra daroma su žemės mokesčio mokėjimo administravimu.

Numatoma, kad patobulintas projektas Seimą galėtų pasiekti pavasario sesijoje.