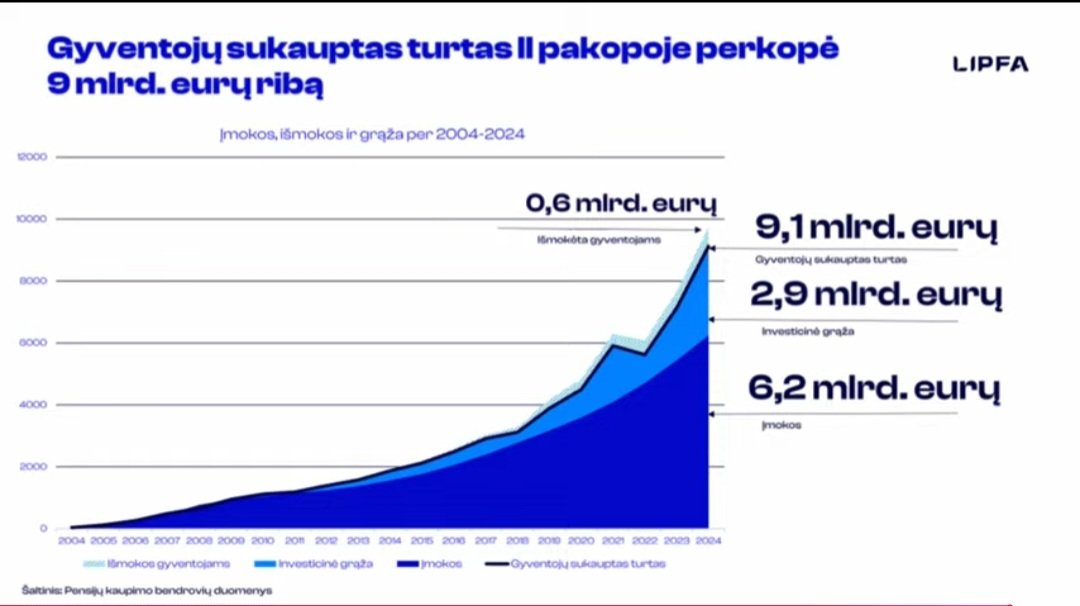

Per 2024-uosius metus Lietuvos gyventojai antros pakopos pensijų fonduose papildomai sukaupė turto už 1,25 mlrd. eurų, o bendra sukaupto turto suma jau perkopė 9 milijardus eurų.

Praėjusiais metais II pakopos pensijų dalyviams bendrovių uždirbta vidutinė svertinė investicijų grąža siekė +16,6 proc. Dalyje fondų nuo gyvenimo ciklo fondų (GCF) veikimo pradžios (2019 m.) gyventojų turtas vien dėl pensijų fondų valdytojų uždirbtos investicinės grąžos beveik padvigubėjo.

Tai, anot Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) vadovo Tado Gudaičio, rodo, kad nuoseklus kaupimas pasiteisina ir šie rezultatai yra itin teigiami, net devynis kartus lenkiantys infliaciją.

Tačiau jis taip pat atkreipė dėmesį, kad Lietuva, skirdama tik 12 proc. nuo BVP į II pensijų pakopą, vis dar atsilieka nuo pažangiausių šalių, kur šis skaičius yra daug didesnis.

„Norėčiau matyti didesnį gyventojų įsitraukimą, nes kitose šalyse šis rodiklis gerokai aukštesnis“, – pridūrė LIPFA vadovas.

T. Gudaitis pabrėžė, kad nuoseklus kaupimas pasiteisina: „Tie, kurie kaupė nuo 2004 metų, savo sąskaitose dažnai turėtų matyti metinį atlyginimą. Tai rodo, kad ilgalaikis kaupimas tikrai atneša apčiuopiamų rezultatų.“

Augimas fiksuotas visose amžiaus grupėse

2024 m. tolygų augimą demonstravo visų amžiaus grupių II pakopos pensijų fondai. Geriausias rezultatas fiksuotas jauniausių (22–28 m. amžiaus) kaupiančiųjų grupėje, kurioje metinė grąža siekė 20,3 proc. Nedaug atsiliko ir 29–35, 36–42 ir 43–49 m. amžiaus grupėms priskiriami pensijų fondai: jose metinė 2024 m. grąža siekė 19,7–19,9 proc.

Patiems vyriausiems (65 m. ir vyresniems) II pakopos dalyviams pritaikyti fondai, kurių tikslas išsaugoti sukaupto turto vertę, per praėjusius metus ūgtelėjo atitinkamai 7 ir 6,8 proc.

„Sukauptos lėšos II pensijų pakopoje jau viršija 9 mlrd. eurų, o jaunesnių gyventojų turtas beveik padvigubėjo nuo Gyvenimo ciklo fondų įdiegimo“, – pabrėžė T. Gudaitis.

LIPFA vadovas taip pat atkreipė dėmesį, kad, skaičiuojant nuo gyvenimo ciklo pensijų fondų veiklos pradžios 2019 m., kai kurių amžiaus grupių fonduose sukauptas turtas jau beveik padvigubėjo.

43–49 m. amžiaus grupės fonde per pastaruosius šešerius metus sukaupto turto vertė jau išaugo 94 proc. Nedaug nuo jos atsilieka ir 36-42 m. amžiaus grupė, kurios sukauptas turtas nuo 2019-ųjų padidėjo 93 proc. bei 29–35 m. amžiaus grupė, kurios sukaupto turto prieaugis siekia 91 proc.

Kalbėdamas apie III pensijų pakopą, jis pastebėjo panašias tendencijas: „Tie, kurie investavo daugiau į akcijas, uždirbo daugiau. Tačiau tiems, kurie rinkosi mažesnės rizikos fondus, grąža buvo natūraliai mažesnė.“

2024 m. trečiosios pensijų pakopos fonduose fiksuotas bendras svertinis vidurkis siekė 16,8 proc. Trečioje pakopoje pernai pelningiausi buvo didesnės akcijų dalies fondai, kurių vidutinė metinė grąža siekė daugiau nei penktadalį, arba 20,1 proc.

Mišraus investavimo P3P fonduose sukaupta suma per 2024-uosius padidėjo 12,7 proc., o mažesnės rizikos fondų metinis prieaugis siekė 5,5 proc. Bendra III pakopos fonduose gyventojų sukaupto turto vertė 2024 m. pabaigoje pasiekė beveik 407 mln. eurų.

Jaunimas kaupime dalyvauja vis mažiau

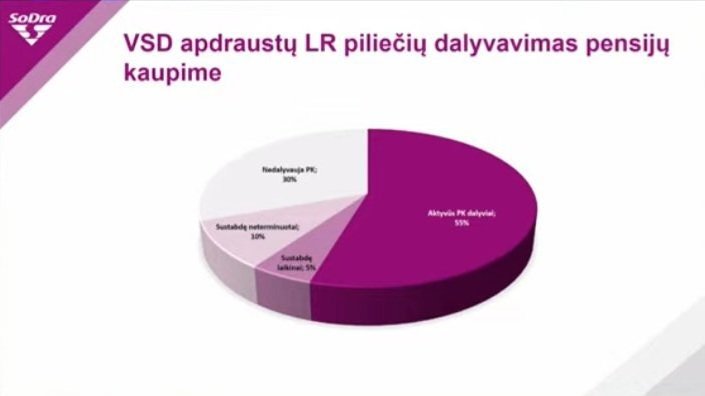

„Sodros“ vyriausiasis aktuaras Evaldas Valeiša apžvelgė automatinio įtraukimo pokyčius: „Šiuo metu apie 70 proc. dirbančiųjų dalyvauja kaupime, tačiau aktyviai dalyvauja tik 55 proc., o 10 proc. 2019-aisiais nusprendė sustabdyti savo įmokas.“

Jis taip pat pastebėjo, kad jaunesni nei 25 metų gyventojai kaupime vis dar dalyvauja mažiau: „Jauni žmonės dažnai nesigilina į pensijų sistemą ir pasirenka nedalyvauti. Manau, kad reikėtų daugiau dėmesio skirti edukacijai, kad jaunimas galėtų priimti gerus sprendimus dėl pensijų kaupimo.“

Pensijų anuitetas – solidus priedas

Apžvelgdama rezultatus, „Sodros“ Pensijų anuitetų skyriaus vedėja Daiva Gerulytė taip pat pateikė statistikos. Remiantis jos duomenimis, praėjusiais metais, anuitetų buvo įsigijęs 4361 asmuo, tai yra net 54 proc. daugiau negu 2023 m. pabaigoje.

„Kaip žinome, šiais metais vidutinė senatvės pensija su būtinuoju stažu yra 721 euras, o iki šių metų mokama vidutinė standartinio pensijų anuiteto išmoka buvo 74,5 euro. Taigi pensijų anuitetas sudaro daugiau kaip 10 proc. priedą prie senatvės pensijos. Mūsų galva, tai gana solidus priedas, atsižvelgiant į tai, kad žmonės turėjo galimybę papildomai kaupti apie dvidešimt metų, kaupimui skiriama įmoka buvo santykinai nedidelė, šiuo metu 3 proc. nuo asmeninių pajamų ir 1,5 proc. valstybės skatinamoji įmoka nuo vidutinio darbo užmokesčio“, – akcentavo ji.

Svarbu paminėti, kad didžioji pensijų anuiteto gavėjų dalis yra įsigijusi standartinį pensijų draudimą, su šalia esančiu apsidraudimu, kad jam arba paveldėtojams bus išmokėta išmokų ne mažiau, negu tas asmuo gautų gyvendamas iki 80 metų.

„Jeigu gyvens ir ilgiau – išmokas ir toliau gaus, bet jei ne – paveldėtojai gautų draudimo sumą. Dėl šito apsidraudimo sutinkama gauti šiek tiek mažesnį pensijų anuitetą, 64,5 euro. Bet, tai jau žmonių pasirinkimas“, – paaiškino D.Gerulytė.

Pats pensijų anuiteto turtas taip pat praėjusiais metais sparčiai augo, ir tam, anot ekspertės, yra keletas priežasčių.

„Girdėjome apie puikius pensijų fondų rezultatus, nes kaupiamas turtas sparčiai augo, taip pat, kadangi didėjo darbo užmokestis, įmokos į pensijų fondus taip pat augo. Pensijų anuiteto fondo turtas taip pat buvo sėkmingai investuojamas praėjusiais metais, viena iš priežasčių – paties fondo investavimo rezultatai. Modelis orientuotas į ilgalaikius tikslus, tie tikslai yra užtikrinti nemažėjančios pensijų anuiteto išmokas visą gyvenimą, užtikrinti fondo finansinį tvarumą“, – pabrėžė D.Gerulytė.

Fondo turtą apie 70 proc. sudaro akcijos, apie ketvirtadalį – obligacijos ir likusi dalis skirta užtikrinti išmokų mokėjimą artimiausiais mėnesiais.

Fondą, D.Gerulytė tęsė, sudaro du pagrindiniai portfeliai – garantinis ir augimo, praėjusių metų pabaigoje garantinio portfelio einamasis pajamingumas viršijo 3 proc. jį sudaro ilgesnio termino obligacijos, kurios yra laikomos iki išpirkimo, tai atitinka ir fondo įsipareigojimus, kurie taip pat yra ilgalaikiai, išmokos vidutiniškai mokamos dvidešimt metų ir daugiau. Tokiu būdu esą yra ilgesniam laikui užsifiksuojamas tam tikrą pajamingumas.

Kokią investicinę grąžą skaičiuoja

LIPFA duomenimis, skaičiuojant nuo gyvenimo ciklo fondų veiklos pradžios, investicinė grąža siekia 71 proc., o 2024 m. vidutinė visų pensijų fondų grąža yra 11,5 proc.

Nuo 2024-ųjų pradžios daugiausiai (13,7 proc.) ūgtelėjo jauniausių (22-28 metų amžiaus) kaupiančiųjų fondų grupė. Tačiau net ir pats konservatyviausias Turto išsaugojimo fondas demonstruoja 5,3 proc. augimą.

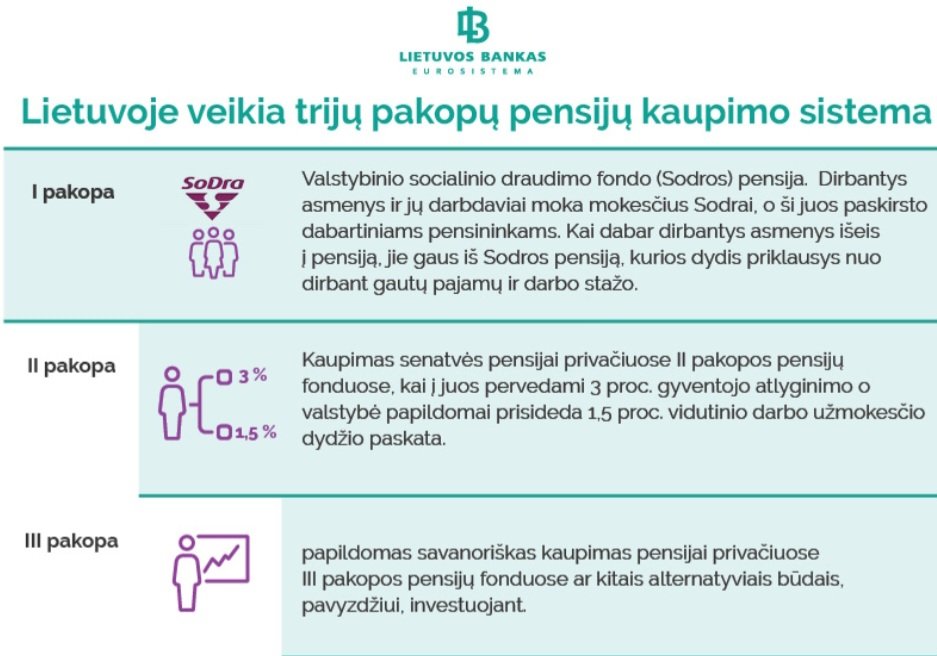

Į II pakopos pensijų fondą įmokas nuo asmens atlyginimo perveda jo darbdavys ir papildomai prisideda valstybė. Kas mėnesį į pensijų fondą pervedama 3 proc. asmens atlyginimo prieš mokesčius ir 1,5 proc. vidutinio šalies darbo užmokesčio (VDU) skatinamoji įmoka iš valstybės biudžeto.

Nuo šių metų pradžios, skaičiuojant valstybės skatinamąsias įmokas visiems kaupiantiesiems atsižvelgiama jau į 2023‑ųjų, o ne 2022‑ųjų metų vidutinį atlyginimą.

15min neseniai rašė, kad valstybės įmokų dalis, skiriama kaupiantiesiems antros pakopos pensijų fonduose, skaičiuojama nuo užpraeitų metų VDU, kuris 2023-aisiais siekė truputį daugiau nei 2 tūkst. eurų. Todėl 2025-aisiais valstybės įmokos dydis sieks nebe 27,04, o jau apie 30,3 euro per mėnesį. Tai sudarys apie 364 eurus per metus.

Remiantis „Luminor investicijų valdymas“ vadovės Loretos Načajienės pateiktu pavyzdžiu, jei asmuo uždirba 1000 eurų per mėnesį prieš mokesčius, jo pensijų kaupimo įmoka sieks 30 eurų, o iš valstybės biudžeto lėšų į jo pensijų fondą bus pervedama dar apie 30 eurų. Todėl valstybės biudžeto lėšų dalis padidintų asmens įmoką net 100 proc. ir bendra įmoka pensijų kaupimui siektų apie 60,3 euro per mėnesį.

Kiekvienų metų sausio 2 d. „Sodra“ į II pensijų pakopos sistemą įtraukia dirbančius 18–40 metų žmones, kurie yra Lietuvos piliečiai arba turi leidimą gyventi Lietuvoje.

Į atitinkamus II pensijų pakopos fondus dalyviai priskiriami priklausomai nuo jų amžiaus tam, kad jie galėtų gauti kuo didesnę grąžą.

Jauni žmonės priskiriami didžiausios rizikos pensijų fondų grupei, nes jiems iki senatvės pensijos amžiaus yra dar daug laiko ir jie gali prisiimti laikinų svyravimų riziką dėl galimos didesnės grąžos ateityje.

Beje, dalyvavimą antros pakopos pensijų kaupime sustabdę asmenys 2025 metais vėl bus kviečiami atnaujinti pensijų įmokų pervedimą į antros pakopos pensijų fondą.

Iki 2018 m. gruodžio 31 d. pensijų fondų dalyviais tapę asmenys ne daugiau kaip 3 kartus kas 3 metus yra kviečiami atnaujinti pensijų įmokų pervedimą.