Šiuo metu didžiausią grąžą iš NT generuojančiuose didmiesčiuose ar kurortuose vidutiniam 50 kv. m gali reikti ir 100 tūkst. eurų, o Vilniuje tokio ploto būstai kainuos dar daugiau, jeigu kalbama apie rajonus arčiau centro ar miesto centre.

Vis tik yra būdas, kaip investuoti į NT neturint keliasdešimties tūkstančių. Tai – sutelktinio finansavimo platformos (SFP).

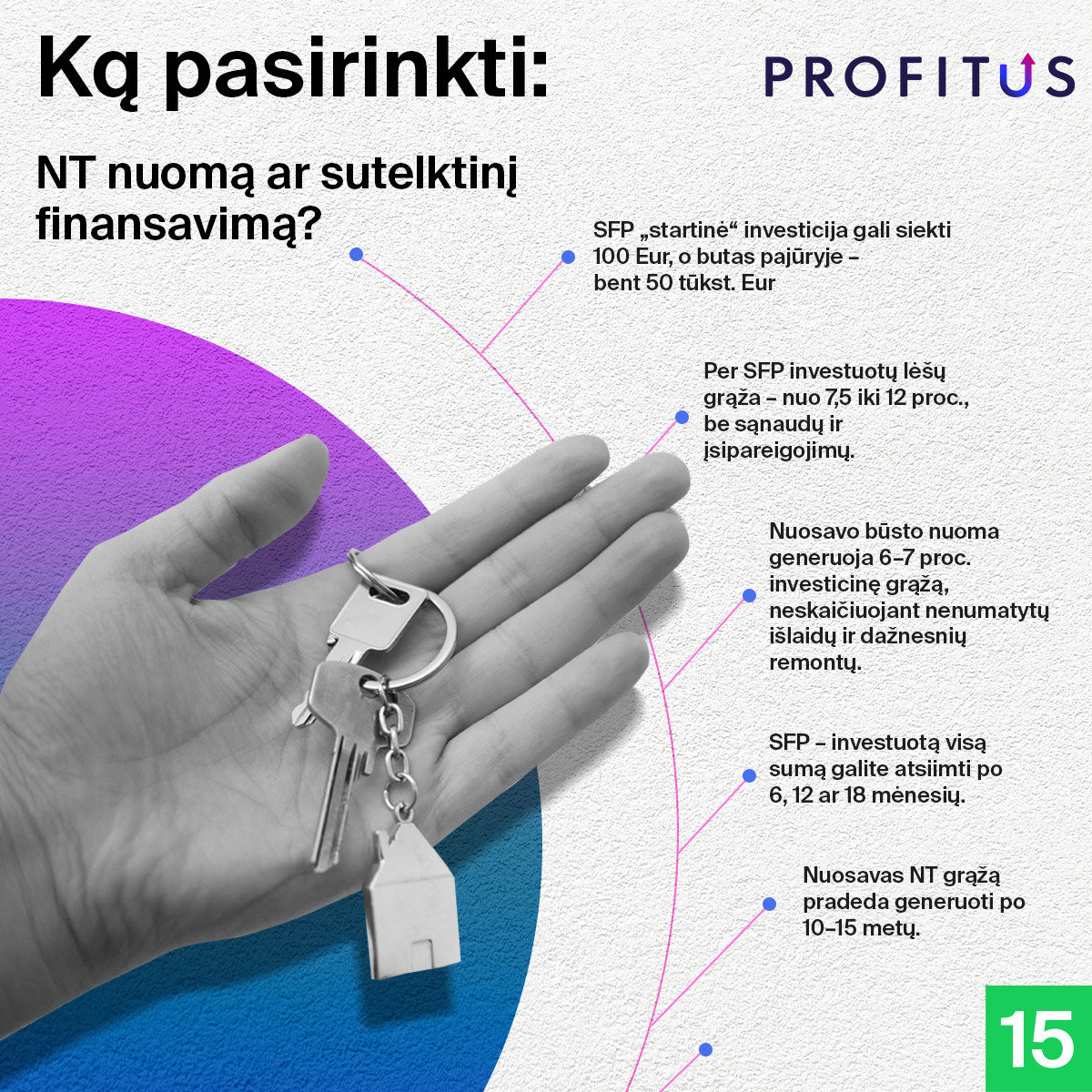

Kokie esminiai skirtumai, norint įsigyti nuosavą būstą nuomai ir investuojant į NT per SFP?

Sutelktinio finansavimo platformos „Profitus“ Marketingo vadovė Monika Lenčickaitė teigia, kad rizikos prasme ir vienas, ir kitas būdas investuoti yra gana panašūs, vis tik SFP turi pranašumų ne tik dėl mažesnio kapitalo, bet ir lėšų paskirstymo bei galimybės greitai susigrąžinti investiciją.

„Kai kalbame apie riziką, reikia kalbėti apie uždarbį ir sąnaudas. Perkant būstą nuomai reikia gerai pasverti, ar užteks lėšų būstą išlaikyti, jeigu nuoma sektųsi ne taip, kaip suplanuota. Jūs rizikuojate gana didele pradinio įnašo suma, taip pat įsipareigojimu bankui, jeigu perkate su paskola. Dar vienas niuansas – tai laiko sąnaudos, nes jeigu neužsiimate būsto nuoma profesionaliai, nuomoji būsto „aptarnavimas“ gali tapti rimta našta“, – įspėja investavimo ekspertė.

Ji išskiria 6 kriterijus, kuriuos reikėtų įvertinti priimant sprendimą ar turimus pinigus skirti būsto pirkimui ir jį nuomoti, ar investicijoms per SFP į NT.

1. Investicinė suma. Norint įsigyti likvidų ir pajamas generuojantį būstą didmiestyje ar pajūryje, reikia turėti (arba skolintis) bent 50 tūkstančių eurų. SFP „startinė“ investicija gali siekti ir 100 eurų. Investuoti į NT per SFP gali praktiškai kiekvienas, galintis per mėnesį taupymui atsidėti 100 eurų ar dar mažiau.

2. Investicinė grąža. Nuosavas būstas, jį nuomojant, generuos 6-7 proc. investicinę grąžą. Nuomojant būstą paprastai skaičiuojamos 10 mėnesių pajamos, nes likusių 2 mėn. pajamas patariama kaupti būsimiems remontams. Tiek būsto, tiek baldų ar buitinės technikos. Nuomojamus būstus remontuoti tenka dažniau.

Taip pat prie sąnaudų būtina priskaičiuoti ir paskolos palūkanas, jeigu būstas perkamas per banką. O jos šiuo metu jau nebe tokios stabilios, kaip buvo pastaruosius 11 metų ir kur kas sunkiau prognozuoti, kokios bus, tarkime po 5 metų. Per SFP investuotų lėšų grąža šiuo metu – nuo 7,5 iki 12 proc. Bet jokių sąnaudų ir įsipareigojimų bankams.

3. Investicinis saugumas. Perkant būstą, jūs savo santaupas sudėsite „į vieną pintinę“. Jeigu NT rinkoje bus svyravimai, svyruos ir jūsų įsigyto turto vertė. Greitai parduoti būstą taip pat nėra paprasta, dažniausiai parduodant greitai, jo nepavyks parduoti jums tinkamiausia kaina. Investuojant per SFP galima savo santaupas paskirstyti ne tik skirtingoms platformoms, bet ir toje pačioje platformoje – skirtingiems objektams. Kurie generuoja skirtingas grąžas (vieni – 7 proc., kiti – 10 ar 12 proc.). Tai priklauso ir nuo investuojamos sumos dydžio.

4. Mokesčiai. Įsigyjant turtą bus vienkartinių mokesčių (NT brokeriui, notarui) nuomojant – Gyventojų pajamų mokestis. Taip pat gali tekti mokėti ir NT mokestį. Perkant būstą su paskola reikia jį apdrausti, o tai garantuos dar keliasdešimties eurų per mėnesį išlaidas. Investuojant į NT per sutelktinį finansavimą, mokamas tik GPM nuo uždirbtos sumos, ir tuo atveju, jeigu per metus gautos palūkanos viršija 500 eurų, tuomet apmokestinamas minėtą sumą viršijantis skirtumas.

5. Investicijoms skiriamas laikas. Įsigijus NT, teks jį administruoti – bendrauti su nuomininkais, rūpintis remontais bei aptarnavimu. Tam galima samdyti ir vadybininką, profesionalūs investuotojai į NT tai daro, ypač, kai turi ne vieną nuomojamą būstą. Tačiau tai vėl papildomos išlaidos ir investicinės grąžos mažinimas. Investuojant per SFP, papildomai niekuo rūpintis nereikia, nebent laikas nuo laiko užeiti į SFP savitarnos svetainę.

4. Grąžos terminas. Nusipirkus savo NT, jis grąžą pradeda generuoti tik po 10-15 metų. Investuojant per SFP, jūs uždirbamas palūkanas gaunate kas mėnesį, o investuotą visą sumą galite atsiimti po 6, 12 ar 18 mėnesių, pasibaigus terminui, kuriam skolinamos jūsų investuojami pinigai.

Pasak M.Lenčickaitės, yra ir dar vienas niuansas dėl investicijų į NT per SFP.

„Jūsų investicijos gali ateityje tapti jūsų būsto pradiniu įnašu, jeigu šiandien, tarkime turite 10 tūkstančių, ar daugiau, jūs šią sumą per 5 metus galite paauginti tiek dėl palūkanų, gaunamų iš investicijų, tiek kasmėnesiniu pridėjimu, tarkime po 100 eur. Skaičiuojant šiandienos palūkanomis, kas mėnesį investuojant po 100 eurų, po 5 metų galima sukaupti daugiau kaip 8 tūkst. eurų. O kartu su jau investuota pradine suma, tarkime, 10 tūkstančių, bendras jūsų sukauptas kapitalas atrodys dar brandžiau“, – skaičiuoja ekspertė.

Kas mėnesį investuojant po 100 eurų, po 5 metų galima sukaupti daugiau kaip 8 tūkst. eurų.

Žinių atžvilgiu, ekspertė abi investicijas vertina panašiai.

„Prieš kiekvieną investavimą patariame labai įdėmiai susipažinti su sąlygomis, ir netgi palyginti jas, ką siūlo ir kaip nuo rizikų draudžiasi skirtingos priemonės. Vis tik perkant nuosavą būstą jūs rizikuojate tikrai didesne suma, ir jeigu neturite daug patirties NT rinkoje, galite investuoti į mažai perspektyvų būstą, kuris gali tapti našta. Investicijos į SFP yra mažesnės ir labiau išskaidytos. Taigi, net jeigu pasirinktumėte ir labai rizikingą projektą investicijoms per SFP daliai savo investicijų, tai nebūtų dalis, o ne visos jūsų santaupos, kaip perkant būstą“, – apibendrina M.Lenčickaitė.