Gerai paieškojus šiuo metu, kaip ir prieš tris mėnesius, tarp kredito unijų galima rasti pasiūlymą indėlį pasidėti už 5 proc. palūkanų – tiek už 12 mėnesių terminuotą indėlį rugpjūčio 16 dieną klientams sutiko mokėti kredito unija „Delta“.

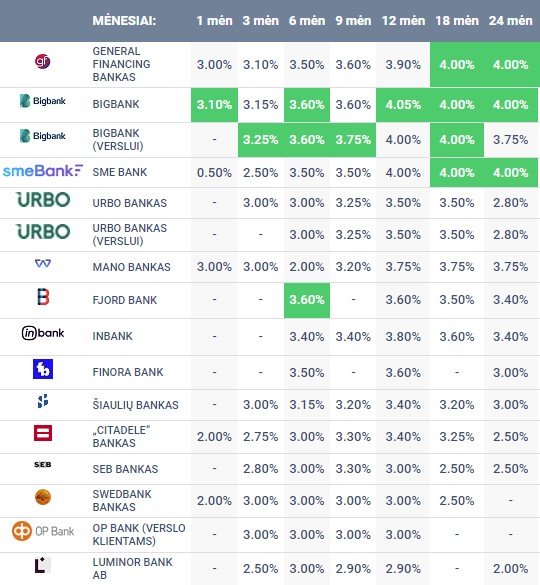

Tačiau iš bankų dosniausi pasiūlymai aptirpo – gegužę didžiausia siūlyta suma buvo 4,15 proc. už 12 mėnesių terminuotą indėlį, o iš viso šeši bankai siūlė 4 proc. ir didesnes palūkanų normas. Tuo tarpu dabar patraukliausi pasiūlymai rinkoje už tokio laikotarpio terminuotą indėlį – „BigBank“ (4,05 proc.) ir „SME Bank“ (4 proc.).

Visi kiti bankai už 12 mėn. terminuotą indėlį jau siūlo mažiau nei 4 proc.: „InBank“ – 3,8 proc., „Mano bankas“ – 3,75 proc., „Fjord bank“ ir „Finora Bank“ – 3,6 proc., „Urbo bankas“ – 3,5 proc.

Didžiuosiuose bankuose pasiūlymai dar kuklesni: Šiaulių bankas, gegužę už 12 mėn. terminuotą indėlį siūlė 4 proc., dabar – 3,4 proc. Tiek pat ir dabar, ir prieš 3 mėn. siūlė „Citadele“ bankas.

SEB bankas, gegužę už 12 mėn. indėlius mokėjęs 3,5 proc. palūkanų, dabar siūlo 3 proc. Tiek pat ir prieš 3 mėnesius, ir dabar moka "Swedbank“. Tuo tarpu „Luminor bank“, dar gegužę mokėjęs 3,3 proc., dabar tesiūlo 2,9 proc. už 12 mėn. indėlį.

Tiesa, už 18 mėn. indėlius iš mažesnių bankų galima gauti daugiau pasiūlymų už 4 proc. palūkanas, tačiau didieji bankai už tokius indėlius moka dar mažiau.

Kredito unijos moka daugiau

Pasidairius tarp kredito unijų galima rasti geresnių pasiūlymų nei siūlo bankai – čia už daugiau nei 4 proc. metinių palūkanų normų galima rinktis įvairius terminuotus indėlius.

Jau kitąmet indėliai bus mažiau patrauklūs

ISM Vadybos ir ekonomikos universiteto Ekonomikos programos doktorantė Sigita Pranckėnaitė gegužę 15min tvirtino, kad indėlių pikas buvo pasiektas 2023 m. pabaigoje, o šiemet indėlių palūkanos palaipsniui mažėja.

Tikėtina, kad jos mažės ir toliau, nes tam įtakos turi ir Europos Centrinio Banko (ECB) sprendimai. Kovodamas su išaugusia infliacija ECB sparčiai didino bazinių palūkanų normas nuo 2022 m. liepos mėn. iki 2023 m. rugsėjo mėn., o šią vasarą jau ėmėsi jų mažinimo.

Nors kol kas ECB tik vieną kartą 0,25 proc. punkto sumažino bazines palūkanų normas, ekspertai tikisi, kad šiemet dar sulauksime palūkanų apkarpymo.

Labiausiai ECB sprendimų laukia paskolas kintamomis palūkanų normomis pasiėmę gyventojai – tokių Lietuvoje absoliuti dauguma. Tačiau banko „Bigbank“ ekspertai pranešime spaudai atkreipia dėmesį, kad tai turės įtakos ne tik imantiems paskolas, bet ir turintiems indėlius. Didesnės bazinės palūkanų normos reiškia ir didesnes indėlių palūkanų normas, kuo aktyviai naudotis pradėjo ir lietuviai.

Naujausi Lietuvos banko duomenys rodo, kad gyventojų indėliai jau pasiekė 22,97 mlrd. eurų, nors dar tuo pat metu 2021 metais jie siekė tik 18,86 mlrd. eurų.

Tačiau, ar grįšime į tuos laikus, kai už indėlius kredito įstaigos ir vėl nenorės mokėti? „BigBank“ ekspetai primena, kad po 2008-ųjų krizės kurį laiką indėlius siūlė visi, tačiau ilgainiui didžioji dalis pasiūlymų išnyko visiškai, o kitų bankų pasiūlymai buvo tokie nepatrauklūs, kad apie indėlių egzistavimą daugelis paprasčiausiai pamiršo.

„Bigbank“ produktų plėtros vadovė Ieva Rogozina mano, kad nors kai kurie bankai gali išlaikyti kiek didesnes palūkanų normas, kad pritrauktų pigesnio kapitalo ir klientų, net jei ECB pradės mažinti palūkanų normas, bankai, kuriems iš indėlių gaunamos lėšos nėra tokios reikalingos, indėlių palūkanų normas mažins agresyviau.

„Kai kurie bankai indėlių dalies pasiūlymų gali atsisakyti visiškai. Indėliai dažnai yra viena iš paskutiniųjų bankų naudojamų lėšų pritraukimo priemonių, tad jeigu kitos priemonės atrodys patraukliau, indėlių gali būti netgi visiškai atsisakoma“, – teigė ji.

Ekspertė pridūrė, kad indėlių palūkanų normos gali kisti ne visai pagal ECB veiksmus, nes daug kas priklauso nuo pačių bankų pasirinktos verslo strategijos.

Beje, ECB atstovai ne kartą pripažino, kad anksčiau iki 0 proc. nuleistos bazinės palūkanų normos buvo klaidingas žingsnis ir iki tokio žemo palūkanų normų lygio grįžti neplanuojama.

ECB atliktoje profesionalių prognozuotojų apklausoje nurodyta, kad daugelis analitikų mano, jog jau 2026 metais bazinės palūkanų normos pasieks 2,5 proc., tačiau tikėtis žemesnio lygio tikriausiai neverta.

Tai gerai žinia ir tiems gyventojams, kurie indėlius pamėgę kaip taupymo priemonę.

„Visgi, šįkart indėlių palūkanos neturėtų kristi pernelyg žemai, o infliacijai pasiekus 2 proc., indėlių patrauklumas turėtų išlikti, kadangi jų palūkanos bus aukštesnės nei infliacija“, – situaciją apibendrino I.Rogozina.