Kodėl „viskas“ taip sparčiai brangsta? Liūto dalį infliacijos lemia trys priežastys: 1) pagal atsigaunančią paklausą nespėjančios sutrikusios tiekimo grandinės; 2) smarkiai pabrangę energetiniai ištekliai bei kitos žaliavos ir 3) bazės efektas.

Šiandien paskelbti duomenys detalizuoja tai, ką jau kurį laiką jaučia gyventojai ir verslas –labiausiai brangsta energijos prekės. Lapkričio mėn. degalai kainavo 39,3 proc. daugiau nei tuo pačiu laikotarpiu prieš metus, o, pavyzdžiui, šilumos energija – net 44,2 proc. Maisto prekės ir nealkoholiniai gėrimai, kuriems vidutiniškai skiriame apie penktadalį krepšelio, brango gerokai mažiau. Pavyzdžiui, metinis mėsos ir žuvies prekių kainų augimas lapkričio mėn. nesiekė 3 proc.

Su pokyčiais pasaulio rinkose susijusi, t. y. savotiškai „importuojama“ infliacija pastaraisiais mėnesiais sudarė apie du trečdalius infliacijos Lietuvoje. Kitas trečdalis susijęs su vidaus veiksniais – didesniu paslaugų kainų augimu, kuris yra labiau sietinas su vidaus ekonomine raida. Tebesitęsianti įtampa pasaulinėse tiekimo grandinėse ir pakilusios įvairių gamybos žaliavų bei energijos išteklių kainos lemia spartų pramonės prekių ir administruojamųjų kainų (šildymo, dujų, elektros) augimą.

Didžiausią įtaką pastarųjų kainų augimui turi dėl pabrangusio biokuro ir gamtinių dujų kylančios šilumos energijos kainos – jos per lapkričio mėn. padidėjo 12,8 proc. ir buvo vos ne pusantro karto didesnės nei tuo pačiu laikotarpiu prieš metus. Žvelgiant į ateitį, prognozuojama, kad tiekimo trikdžių dar gali būti visus 2022 m. O energijos išteklių ateities sandoriai rodo, kad elektros ir gamtinių dujų kainos reikšmingai sumažėti turėtų jau kitų metų pirmąjį pusmetį.

Sparčiai kylant darbo užmokesčiui, metinis paslaugų kainų augimas jau viršijo priešpandeminį lygį ir lapkričio mėn. sudarė 7,4 proc. Sparčiau brangsta įvairios paslaugos: pavyzdžiui, apgyvendinimo paslaugos lapkričio mėn. buvo – 10, o maitinimo – 7,4 proc. brangesnės nei prieš metus. Paslaugų kainų augimo padidėjimui lapkričio mėn. įtakos turėjo ir stipriai pandemijos paveiktų sektorių teikiamų paslaugų kainų pokyčiai – juos veikė bazės efektas, t. y. tai, kad prieš metus, palyginti su priešpandeminiais 2019 m., jos buvo gerokai atpigusios, o dabar sugrįžta ar net viršija ankstesnį lygmenį. Skrydžių paslaugos spalio mėn. buvo 15,9, o kelionių – 9,5 proc. brangesnės nei prieš metus.

Kodėl infliacija Lietuvoje didesnė nei kitose euro zonos šalyse? Sparčiai augantis darbo užmokestis, didesnės importuojamų prekių kainos, šildymo kuro struktūra bei Vakarų valstybių link artėjantis ne tik pragyvenimo, bet ir kainų lygis turi įtakos spartesniam kainų kilimui Lietuvoje.

Tebesitęsiant įtampai tiekimo grandinėse ir žaliavų rinkose, infliacija padidėjo ne tik Lietuvoje, tačiau ir visoje euro zonoje. Vis dėlto infliacija Lietuvoje pastaraisiais mėnesiais viršija tiek infliaciją euro zonoje, tiek kainų augimą kaimyninėse Baltijos šalyse. Tai lemia kelios priežastys. Visų prima, Lietuvoje tiek prekių, tiek paslaugų kainų lygis atsilieka nuo vidutinio kainų lygio Europos Sąjungoje (ES). Lietuvoje prekių kainos 2020 m. sudarė 83, o paslaugos – tik 53 proc. ES kainų lygio. Latvijoje ir Estijoje tiek prekių, tiek paslaugų kainų lygis taip pat atsilieka nuo ES vidurkio, tačiau atotrūkis yra mažesnis. Tad pragyvenimo lygiui artėjant prie Vakarų valstybių pragyvenimo lygio, kainų lygis taip pat panašėja, o tai turi įtakos spartesniam kainų kilimui Lietuvoje.

Lietuvoje prekių kainos 2020 m. sudarė 83, o paslaugos – tik 53 proc. ES kainų lygio.

Darbo užmokestis šių metų antrąjį ketvirtį Lietuvoje augo net 12, o trečiąjį – 10 proc. metiniu tempu. Darbo sąnaudos mūsų šalyje didėjo sparčiau nei Latvijoje, Estijoje ar vidutiniškai euro zonoje. Kadangi darbo užmokesčio sąnaudos paslaugų atveju sudaro didelę sąnaudų dalį, tai taip pat turėjo įtakos spartesniam paslaugų kainų kilimui.

Pakilusių žaliavų ir energijos išteklių kainų įtaka Lietuvoje jaučiama taip pat stipriau nei vidutiniškai euro zonoje. Pavyzdžiui, pramonės prekių kainos spalio mėn. Lietuvoje kilo 4, o euro zonoje – 2 proc. metiniu tempu. Kadangi didelę dalį šių prekių kainų augimo „importuojame”, svarbu atkreipti dėmesį į importuojamų prekių kainų pokyčius – Lietuvoje importuotos prekės šiemet brango daugiau nei vidutiniškai euro zonoje ar kaimyninėse Baltijos šalyse, o tai turėjo įtakos didesniam pramonės prekių kainų augimui. Didesnė energijos išteklių brangimo įtaka ypač jaučiama dėl Lietuvoje gerokiai sparčiau brangstančios šilumos energijos. Spalio mėn. šilumos energija Lietuvoje buvo 39, euro zonoje – 9, Latvijoje – 17, o Estijoje – tik 4 proc. brangesnė nei prieš metus. Tokiems skirtumams didelę įtaką daro šildymui naudojamo kuro struktūra ir bazės efektas – pernai Lietuvoje šilumos kainos krito reikšmingai daugiau nei euro zonoje ar kaimyninėse Baltijos šalyse.

Kodėl infliacijos padidėjimas bus laikinas? Žvelgiant į ateitį, gamintojams atkūrus sumažėjusias atsargas, žaliavų paklausa turėtų mažėti, tad ir pagrindas tolesniam žaliavų kainų augimui jau netolimoje ateityje turėtų išblėsti. Be to, didelės kainos skatina didinti pasiūlą, dėl to įtampa žaliavų rinkoje taip pat turėtų atslūgti, o infliacija – sumažėti.

Šiuo metu fiksuojamam infliacijos padidėjimui didžiausią įtaką daro būtent laikini veiksniai. Jų įtaka tebebus juntama ir kitais metais, ypač metų pradžioje, tačiau antrąjį pusmetį šis poveikis turėtų nuslopti. Atsižvelgiant į tebesitęsiančius pasiūlos trikdžius, tikėtina, kad vidutinis kainų augimas kitąmet bus didesnis, nei prognozuota rugsėjo mėn., tačiau tai iš esmės nekeičia vertinimo, kad infliacijos padidėjimas yra laikinas. Žvelgiant toliau, yra pagrindas numatyti, kad 2023 m. infliacija bus mažesnė nei 2022 m.

Žinoma, yra rizika, kad įtampa žaliavų rinkoje gali užsitęsti. Pavyzdžiui, dėl geopolitinių veiksnių ribojamas dujų tiekimas Europai, tolesnis COVID-19 viruso plitimas, naujos jo atmainos, netgi perteklinė paklausa, pagrįsta nerimu dėl tolesnio kainų didėjiimo, gali lemti įtampą rinkoje ir atitinkamai – kainų augimą. Įvertinus šias rizikas bei naujausius pokyčius šalies ir pasaulio ekonomikoje, infliacijos prognozė bus atnaujinta gruodžio mėn.

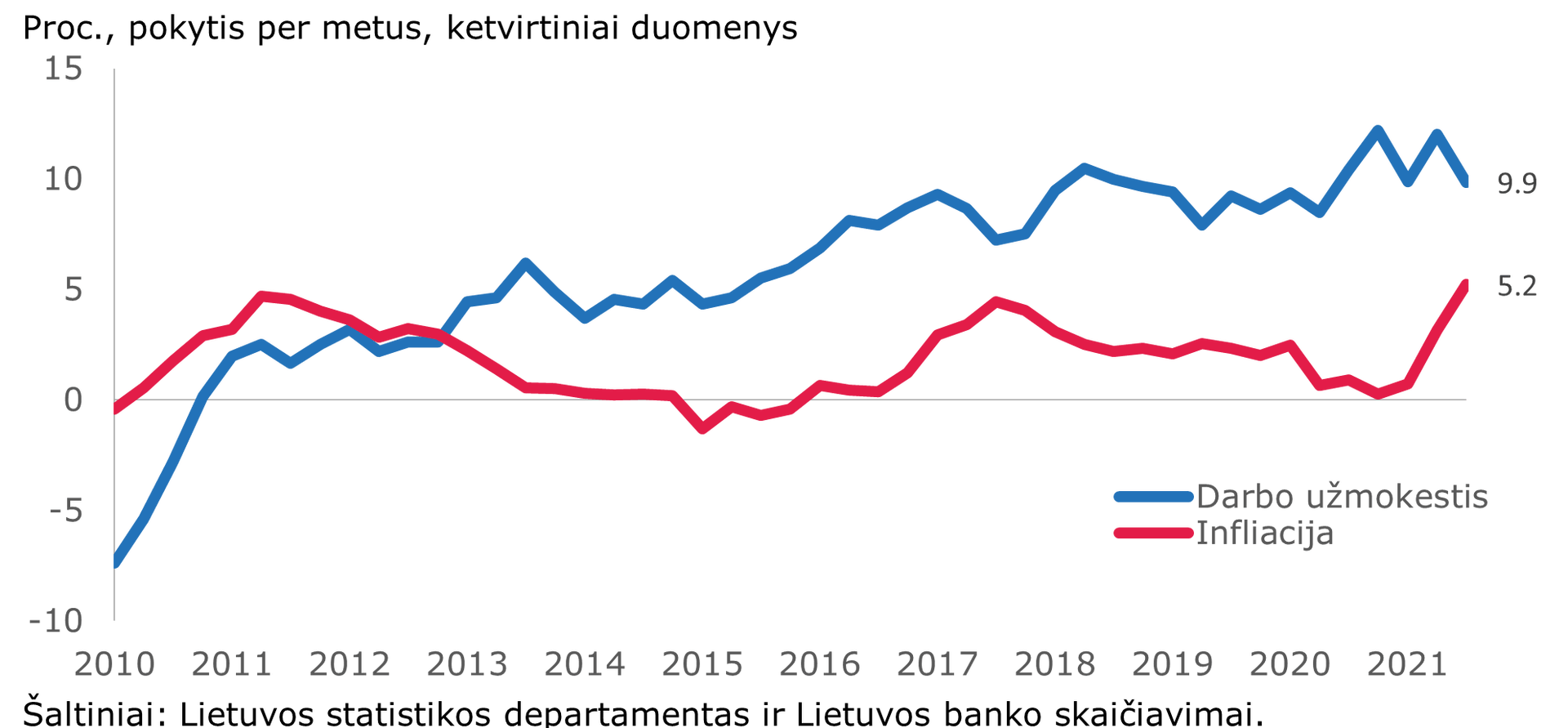

Ar gyventojų pajamos spėja paskui kainas? Lietuvos gyventojų pajamos pastaraisiais metais didėjo itin sparčiai, o pernai bene sparčiausiai tarp visų ES valstybių ir gerokai sparčiau nei kainos, t. y. gyventojų perkamoji galia didėjo.

Nors pastaruoju metu infliacija Lietuvoje išties labai padidėjo, tačiau svarbu nepamiršti, kad vidutinis darbo užmokestis šalyje kyla sparčiau nei infliacija, tad gyventojai vidutiniškai gali įsigyti daugiau prekių ir paslaugų (šių metų trečiajį ketvirtį metinė infliacija sudarė 5,2 proc., o darbo užmokestis augo 9,9 proc. metiniu tempu). Apskritai, Lietuvos ekonomikai atsigavus po pasaulinės finansų krizės, nuo pat 2013 m. darbo užmokesčio augimas viršija infliaciją, o 2020 m. – netgi daugiau nei 9 kartus viršijo vidutinę metinę infliaciją.

Pernai Lietuvos gyventojų disponuojamosios pajamos paaugo net 8,6 proc. ir tai buvo iš didžiausių prieaugių tarp visų ES valstybių. Jis 43 kartus viršijo ES disponuojamųjų pajamų prieaugio vidurkį, kuris sudarė 0,2 proc. Tad, tikėtina, kad pas mus daugiau augusios ir sutaupytos pajamos turi daugiau potencialo kelti spaudimą kainoms.

Ar centrinių bankų pinigų spausdinimas neprisidėjo prie infliacijos? Skatinamosios pinigų politikos poveikis turi reikšmingą teigiamą įtaką bendrojo vidaus produkto (BVP) pokyčiui, gerokai viršijantį poveikį infliacijai.

Visų pirma, reikia nepamiršti, kad skatinamosios pinigų ir fiskalinės politikos tandemu sustiprinus paklausą, pandeminė ekonomikos krizė buvo trumpalaikė ir gerokai švelnesnė, nei iš pradžių manyta. Lietuvos ekonomika nuosmukio netgi išvengė ne tik dėl vidaus priemonių, bet ir dėl užsienio paklausos eksportui – ją palaikė skatinamoji pinigų ir fiskalinė politikos euro zonos bei kitose eksporto rinkose. Ekonomikoms ėmus atsigauti, padidėjusi moki paklausa (dėl pašalpų, darbo išmokų, naujų paskolų ir sustabdyto ankstesnių paskolų grąžinimo) susidūrė su pandemijos paveiktų gamybos grandinių sutrūkinėjimu ir pasiūlos trikdžiais. Tačiau jei ne didelė moki paklausa, gamybos grandinės būtų sutrūkinėjusios gerokai labiau ir turėtume didelę infliaciją bei gilesnį ekonomikos nuosmukį. Tiesa, kad pandemija ir gamybos grandinių sutrūkinėjimas užsitęsė ilgiau, nei manyta. Tačiau vidutiniu laikotarpiu prognozuojama infliacija euro zonoje ir toliau krinta žemiau 2 proc., nes laikini infliacijos veiksniai taip ir nepersiduoda grynajai infliacijai.

Lietuvos banko vertinimu, nuo 2020 m. kovo mėn. priimtos skatinamosios pinigų politikos priemonės mūsų šaliai BVP nuosmukį sušvelnino 0,2 proc. punkto, o 2021 m. prie mūsų BVP augimo jos turėtų prisidėti 0,5, o 2022 m. – 0,4 proc. punkto. Šios pinigų politikos priemonės prie kainų augimo turėtų prisidėti mažiau nei prie BVP augimo: 2020 m. – 0,1, 2021 m. – 0,2, o 2022 m. – 0,1 proc. punkto. Poveikis ekonomikos augimui 2021 m. yra santykinai didesnis nei poveikis infliacijai tiek euro zonoje, tiek ir Lietuvoje. Tiesioginis pinigų politikos priemonių poveikis Lietuvai, kur faktinė infliacija yra aukštesnė nei vidutiniškai euro zonoje, gali būti netgi mažesnis dėl žemesnio Lietuvos skolos lygio ir mažiau išsivysčiusių finansų rinkų.

Daugiau ekonomikos ir finansų rinkų komentarų, analizę, naujausius rodiklius bei prognozes rasite Lietuvos banko interneto svetainės rubrikoje Ekonomikos ir finansų pulsas.