Apžvalgoje akcentuojama, kad tiek rinkos dalyviai, tiek vartotojai turi skirti dėmesio prisijungimo prie sąskaitos priemonių saugumui.

„Mokėjimo paslaugų teikėjai greitai ir lanksčiai sureagavo į naujas karantino padiktuotas sąlygas: pertvarkė klientų aptarnavimo srautus, pasiūlė didesnes galimybes atsiskaityti bekontakčiu būdu, užtikrino patikimus el. prekybos aptarnavimo sprendimus. Nors dėl tinkamo išankstinio pasirengimo tokioms nenumatytoms situacijoms didelių incidentų ar paslaugų neprieinamumo pavyko išvengti, tačiau tam tikrų nepatogumų būta“, – sako Marius Jurgilas, Lietuvos banko valdybos narys.

Dalis bankų skyrių ir bankomatų prekybos centruose vartotojams buvo kurį laiką nepasiekiami, naujos mokėjimo kortelės ilgiau keliavo paštu iki klientų, tačiau atsiskaitymo už el. prekybą sprendimai veikė patikimai.

Karantino metu, 2020 m. antrąjį ketvirtį, palyginti su ankstesnių metų atitinkamu ketvirčiu, atsiskaitymo naudojant Bank link paslaugą skaičius buvo 51 proc. didesnis, o mokėjimo kortelėmis atsiskaitymo internetu operacijų skaičius išaugo 125 proc. Be to, karantino pradžioje mokėjimo paslaugų teikėjai padidino bekontakčio mokėjimo kortele limitą iki 50 eurų. Vertinama, kad toks padidintas limitas leidžia net 95 proc. operacijų prekybos vietoje apdoroti be fizinio kontakto tarp mokėtojo ir kortelės skaitytuvo.

„Nuotolinės ekonomikos sąlygomis galimybė turėti mokėjimo sąskaitą ir ją valdyti neišeinant iš namų tapo svarbi kaip niekada iki šiol. Tai leidžia ne tik tvarkyti finansinius reikalus ar apsipirkti internetu, bet ir pasiekti el. valdžios paslaugas“, – sako M. Jurgilas.

Anot jo, didėjant nuotolinių paslaugų svarbai, valstybės institucijos turėtų pasiūlyti daugiau patogių būdų gyventojams susimokėti internetu už valstybės paslaugas. Mokėjimo inicijavimo paslauga ar atsiskaitymas mokėjimo kortele internetu sudarytų galimybę mokėtojams išvengti komisinio atlyginimo valstybės įstaigos pasirinktam tarpininkui ir pagerintų viešųjų paslaugų naudotojų patirtį.

Nuotolinės ekonomikos sąlygomis galimybė turėti mokėjimo sąskaitą ir ją valdyti neišeinant iš namų tapo svarbi kaip niekada iki šiol.

Be to, galimybės sumokėti mokėjimo kortelėmis užtikrintų, kad kitų šalių gyventojai ir Lietuvos piliečiai, kurie naudojasi užsienio bankais ir mokėjimo paslaugų teikėjais, už Lietuvos įstaigų teikiamas paslaugas mokėtų paprasčiau ir patogiau. E.sąskaitos paslauga palengvintų mokėjimų ir gautų įmokų apskaitos procesą, o mokėtojams – mokėjimų inicijavimą padarytų patogesnį ir greitesnį.

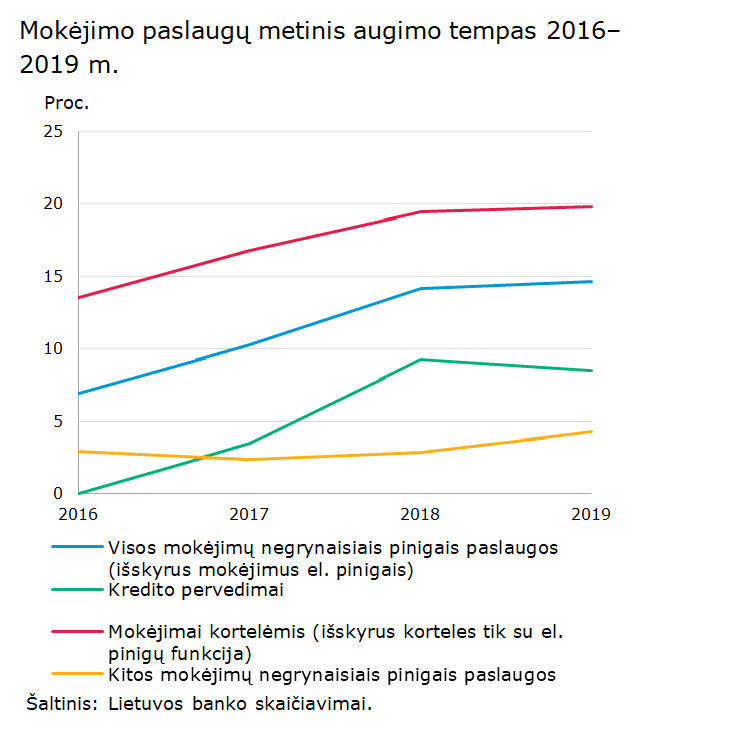

Lietuvoje ir iki karantino įvedimo mokėjimų negrynaisiais pinigais naudojimas nuosekliai didėjo. 2019 m. įmonių ir gyventojų mokėjimo operacijų, atliktų tarpininkaujant Lietuvos mokėjimų paslaugų teikėjams, skaičius padidėjo 14,6, o 2017 ir 2018 m. – atitinkamai 10,3 ir 14,2 proc. Šis skaičius daugiausia augo dėl aktyvesnio mokėjimo kortelių ir kredito pervedimų naudojimo. 2019 m. vidutiniškai vienam Lietuvos gyventojui teko 233 mokėjimų negrynaisiais pinigais operacijos – 30 operacijų daugiau nei 2018 m.

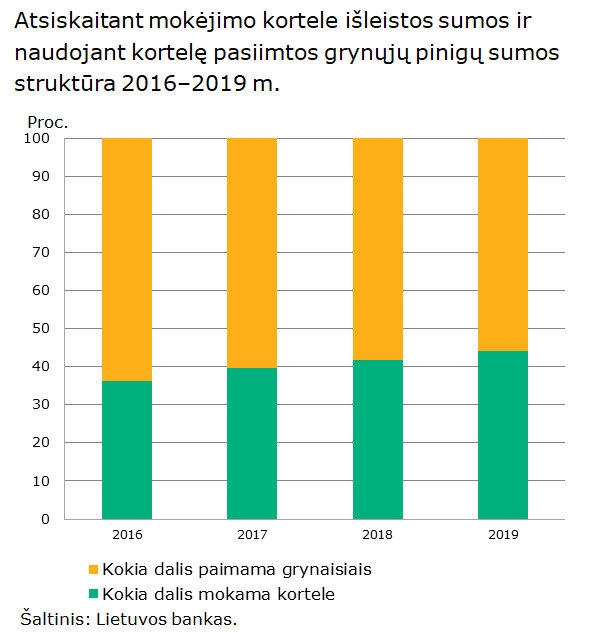

Mokėjimai kortelėmis – tai pagrindinė mokėjimo priemonė atsiskaitymams negrynaisiais pinigais prekybos vietose. Tokie mokėjimai 2019 m. sudarė 60 proc. visų mokėjimų, atliktų tarpininkaujant Lietuvos mokėjimo paslaugų teikėjams. Vis dėlto mokėjimo kortelių Lietuvoje potencialas dar neišsemtas – jos vis dar dažniau naudojamos gryniesiems pinigams pasiimti, o ne atsiskaityti.

Augant el. mokėjimų skaičiui, itin aktualus yra sukčiavimų prevencijos klausimas. 2019 m. rugsėjo mėn. visoje Europos Sąjungoje įsigaliojo nauji saugumo reikalavimai, kurie lėmė, kad popierinės kodų kortelės buvo pakeistos kitomis priemonėmis, dažniausiai programėle Smart-ID arba kodų generatoriais. Rinkoje paplitus Smart-ID (šia programėle prie internetinės bankininkystės jungiasi 50 proc. šalies gyventojų, kurie turi mokėjimo sąskaitas) padažnėjo ir su šia priemone susijusios sukčių atakos.

Vartotojai raginami būti budrūs ir atidūs suvesdami savo prisijungimo duomenis ir nesijungti per apsimestinėse žinutėse ir el. laiškuose pateiktas nuorodas į fiktyvias interneto svetaines. Be to, atminti, kad bankai ir Smart-ID tiekėjas nesiunčia savo klientams nuorodų į interneto svetaines. O Lietuvos bankas konsultuojasi su rinkos dalyviais dėl mokėjimų saugumo didinimo ir atidžiai stebi situaciją mokėjimų rinkoje, kad prireikus nustatytų papildomus reikalavimus.

Mokėjimų rinkos apžvalgą galima rasti čia.