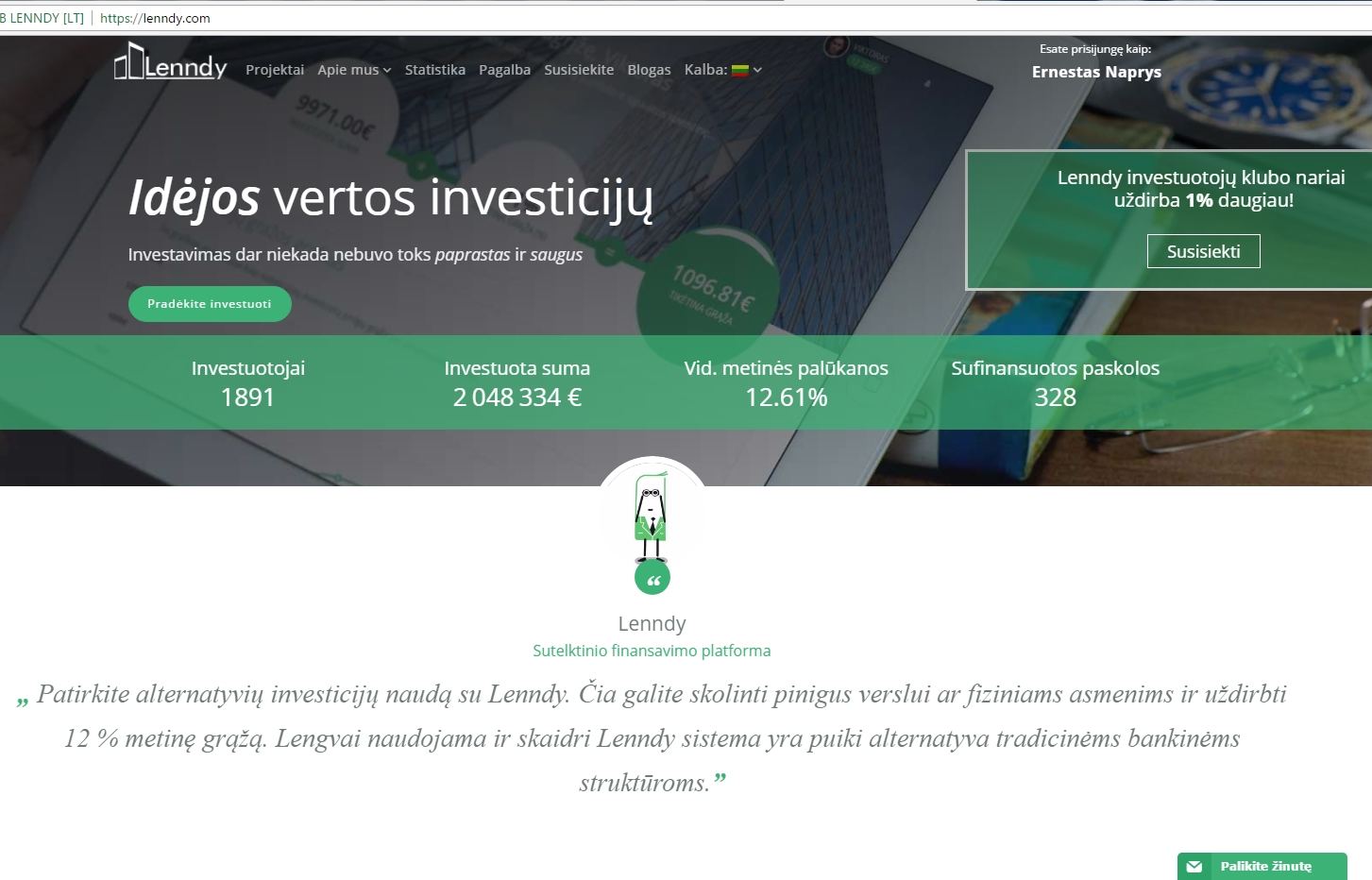

„Lenndy“ skelbiasi, kad jau pritraukė 2 milijonus eurų privačių investicijų į paskolas gyventojams ir verslui. Šiuo metu bendrovė nėra įtraukta į Lietuvos banko kontroliuojamų sutelktinio finansavimo platformos operatorių sąrašą, todėl save vadina paskolų birža.

Potencialiu klientu prisistačiusiam 15min žurnalistui įmonės atstovas sakė: bendrovė tvarkosi, kad reikalavimus atitiktų ir į Lietuvos banko sąrašą patektų. Jis atvirai papasakojo, kaip sistema veikia.

„Lenndy“ platformoje nurodoma, kad fiziniai asmenys gali perpirkti paskolos įsipareigojimo teises iš nebankinių paskolų administratorių.

Nors idėja atrodo graži, tačiau čia daugiausia siūlomos įsigyti teisės į „First Finance“ prekiniu ženklu veikiančios bendrovės UAB „Soscredit“ išduodamas paskolas.

Dėl šios bendrovės veiklos pernai tyrimą pradėjo Valstybinė vartotojų teisių apsaugos tarnyba. 15min tarnyba informavo, kad tyrimas tebevyksta ir išvadų dar nėra.

Lietuvos bankas anksčiau atkreipė dėmesį į tai, kad „Soscredit“ su klientais sudaro išperkamosios nuomos sutartis, dėl kurių vartotojai gali patirti didelių nuostolių ir taip būtų pažeisti jų interesai. Tokioms sutartims nėra taikomi kredito gavėjų interesus užtikrinantys teisės aktai, bendrovės Lietuvos bankas neprižiūri.

„Soscredit“ veikla anksčiau buvo nušviesta ir žiniasklaidoje – už kreditus bendrovė gyventojams siūlo įkeisti butus ar automobilius, kurių, negrąžinę skolų, jie netektų.

Tačiau panašu, kad šios bendrovės paskolos investuotojų graibstomos – antradienį „Lenndy“ platformoje buvo tik trys paskolos, kurios dar nebuvo pilnai išpirktos.

Neįspėja apie rizikas

Raginame Lietuvos investuotojus būti ypač atsargius nelicencijuotų asmenų, siūlančių finansines paslaugas, atžvilgiu, – teigiama „Lietuvos banko“ komentare.

„Lenndy“ svetainėje akcentuojama, kad viskas yra dvigubai saugu: veikia investicijų apsauga, išduotos paskolos padengtos įkeistu turtu. Tačiau apie galimas rizikas pačioje svetainėje nekalbama.

Tik atsivertus platformos naudotojų sąlygas ir taisykles, su kuriomis visi naudotojai privalo sutikti, galima rasti punktą apie riziką.

„Naudotojas, registruodamasis prie platformos, patvirtina, jog sudarydamas sutartis neveikia kaip vartotojas, supranta riziką, susijusią su sudaromais sandoriais (įskaitant tikimybę, kad rizikai materializavus, naudotojas neatgaus savo investicijų ir negaus tikėto pelno), ir veikia tik savo rizika“, – teigiama taisyklėse.

Paskolų išdavėja „Soscredit“, kuri taptų atsakinga už reklamuojamas išpirkimo garantijas ir nesėkmės atveju turėtų grąžinti investuotojams pinigus, netgi nėra pateikusi savo finansinės ataskaitos „Registrų centrui“. Vienintelis bendrovės akcininkas – Artūras Maleronka. 6 darbuotojus turinti bendrovė valdo 54 automobilius, rodo rekvizitai.lt duomenys.

Įdomi detalė – „Lenndy“ valdybos nariu nurodomas ir žymaus politiko Gedimino Vagnoriaus sūnus teisininkas Tomas Vagnorius.

Lietuvos bankas perspėja: būkite atsargūs

Sutelktinio finansavimo platformos operatoriaus veiklą turi teisę vykdyti tik į Lietuvos banko tvarkomą viešąjį sutelktinio finansavimo platformų operatorių sąrašą įrašyti asmenys. O „Lenndy“ į sąrašą šiuo metu nėra įrašyta, informavo Lietuvos banko Finansinių paslaugų priežiūros skyriaus viršininkė Renata Babkauskaitė.

„Nepaisant to, kad Lietuvos bankas domisi ir analizuoja „Lenndy“ veiklą, raginame Lietuvos investuotojus būti ypač atsargius nelicencijuotų asmenų, siūlančių finansines paslaugas atžvilgiu“, – 15min teigia R.Babkauskaitė.

Ji akcentuoja, kad sutelktinio finansavimo platformų operatoriai yra įpareigoti savo interneto svetainėse skelbti informaciją apie su investavimu susijusias rizikas, įskaitant informaciją apie galimą visišką ar dalinį projektui finansuoti skirtų lėšų (kapitalo) praradimą, riziką, kad finansuotojas gali negauti tikėtino pelno, finansavimo likvidumo riziką, taip pat kitas sutelktiniam finansavimui būdingas rizikas. Turi būti pateikti rizikų aprašymai.

„Platformų operatoriai privalo paskelbti perspėjimą, kad sutelktiniam finansavimui nėra taikoma Lietuvos Respublikos indėlių ir įsipareigojimų investuotojams draudimo įstatyme nustatyta draudimo apsauga. Ši informacija dažniausiai būna sutelktinio finansavimo platformų operatorių svetainėse rubrikoje DUK, Kaip investuoti ir pan.“, – aiškina R.Babkauskaitė.

Kadangi sutelktinio finansavimo įstatymas įsigaliojo nuo 2016 m. gruodžio 1 d., Lietuvos bankas dar nėra atlikęs tokių finansavimo platformų operatorių veiklos vertinimų ar apžvalgų.

Šiuo metu rinkoje yra trys įregistruotos tokia veikla užsiimančios įmonės: UAB „Bendras finansavimas“ (valdo platformą savy.lt), UAB „Finansų bitė verslui“ (finbeeverslui.lt) bei UAB „Myriad capital“.

Apie veiklą su klientais kalba atvirai

15min pasiskambino „Lenndy“ klientams nurodomu telefonu, siekiant išsiaiškinti, kokią informaciją bendrovė teikia klientams. Pokalbio metu paaiškėjo, kad kalbėtasi su vienu iš bendrovės akcininkų – Arturu Stukalo, kuris bendrovėje atsakingas už viešuosius ryšius ir komunikaciją.

Registrų centro duomenimis, jam priklauso 3 proc. „Lenndy“ akcijų. Pagrindinį akcijų paketą – 96 proc., valdo Donatas Šatkauskas, kuris nurodomas bendrovės direktoriumi.

– Laba diena, aš domiuosi investavimu, tačiau nelabai suprantu, kaip veikia jūsų sistema ir kaip ja reikėtų naudotis. Gal galėtumėte paaiškinti, kas čia yra perkama ir kaip uždirbama?

– Sveiki, aš esu Arturas, vienas iš „Lenndy“ įkūrėjų, tai viską jums papasakosiu, kaip tas modelis veikia. Jei ateityje turėsite klausimų, irgi galite drąsiai skambinti.

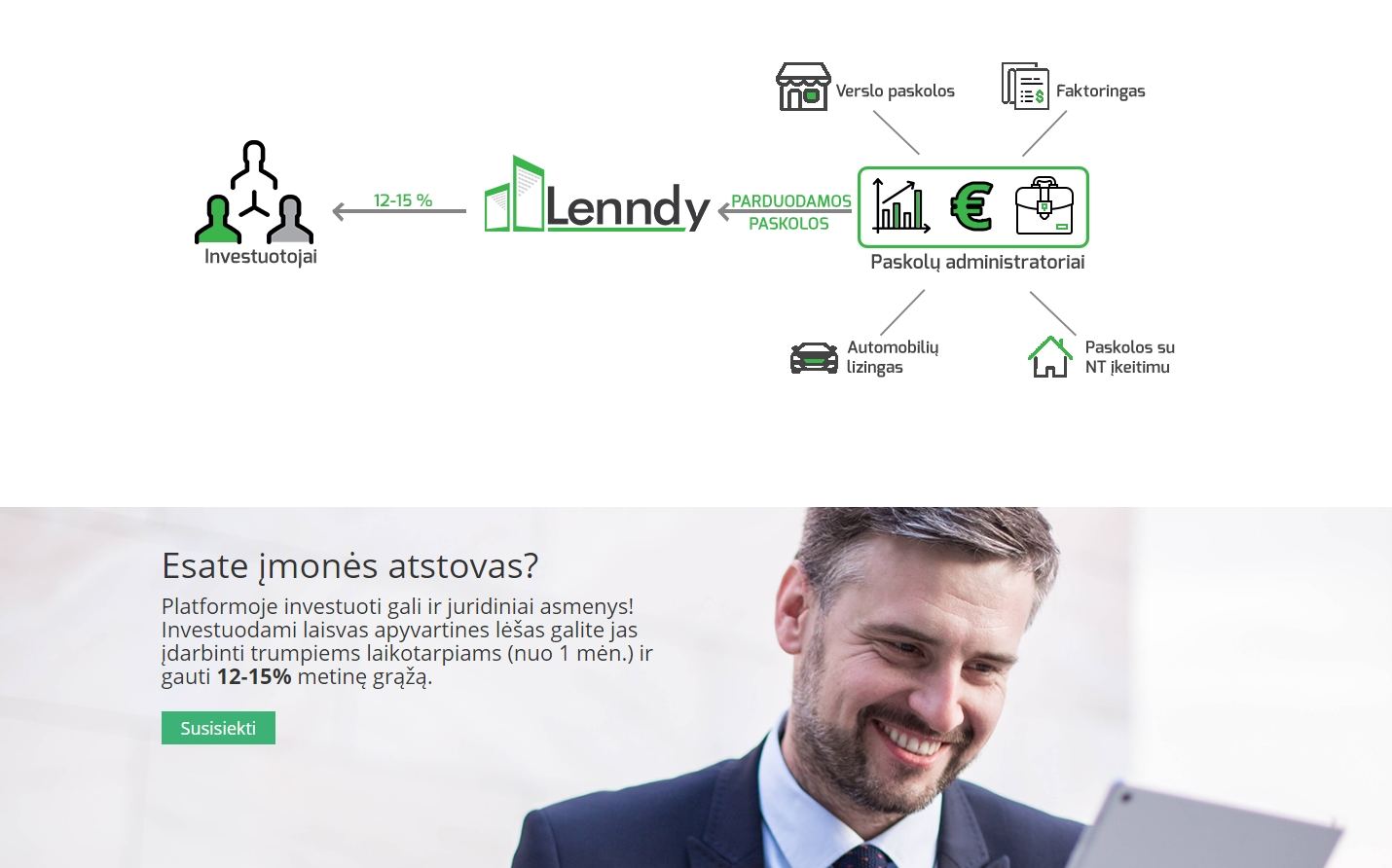

Taigi, dabar Lietuvoje yra įmonės, kurios dalina paskolas. Šios įmonės turi galimybę per „Lenndy“ infrastruktūrą parduoti savo paskolų įsipareigojimo teises. Pagrindinė įmonė pas mus yra „First Finance“ („Soscredit“ – red.), ir ji, tarkime, išduoda nekilnojamojo turto paskolas, automobilių įkeitimo paskolas ir pan., tarkime, už 18–20 proc.

Paskui ji turi galimybę tą paskolą parduoti investuotojams „Lenndy“ platformoje už 12 proc. Pigiau šiek tiek, pavadinkime. Jiems tai yra naudinga, nes paskolą parduoda pigiau, nei ji buvo išduota, dalį pasilieka sau. Įmonė turi savo papildomų kaštų. O jūs kaip investuotojas turite galimybę prisidėti prie jų pelno ir investuoti į tas paskolas bei gauti metinę grąžą, kurios vidurkis pas mus šiuo metu siekia beveik 13 procentų.

Jūs kaip investuotojas tiesiog nusiperkate tos paskolos įsipareigojimo teises. Kitaip tariant, įsivaizduokite, pavyzdžiui, jūs išdavėt man paskolą, o paskui jūsų draugas tą paskolą nusipirko iš jūsų. Tuomet išeina, kad aš moku jums, o jūs grąžinat draugui.

– O tai kokia garantija, kad aš tuos pinigus atgausiu?

– „Lenndy“ platforma veikia jau 9 mėnesius ir kol kas neatsirado nė vieno tokio atvejo. Aišku, per trumpas laiko tarpas dar kažką sakyti.

Bet garantijos pas mus yra įvairios. Viena iš jų, svarbiausia yra, kad mes neskoliname pinigų žmonėms – tai nėra vartojimo kreditai. Vartojimo kreditų mes netoleruojame, yra tik paskolos verslui. O jeigu yra fiziniai asmenys, tai jiems teikiamos tik paskolos su NT įkeitimu arba automobilio įkeitimu.

Jeigu mes kalbėtume apie garantijas konkrečiau, tai NT įkeitimas reiškia, kad yra įkeistas turtas, kurio vertė didesnė. Ir tą turtą visada galima išieškoti. Automobilio įkeitimas lygiai taip pat – įkeičiamas automobilis, kurio vertė didesnė. Ir ne tik kad įkeistas, jis yra perrašytas „First Finance“ paskolų operatoriaus vardu. Bendrovė yra įsipareigojusi pagal sutartinius įsipareigojimus jums grąžinti pinigus po išieškojimo.

Bet mes padarėm dar geresnį dalyką – siūlome papildomą saugiklį, vadinamą „Buyback“ garantiją. „Buyback“ garantija reiškia, kad jei, pvz., jūs man išdavėt paskolą ir pardavėt draugui, tai jūs savo draugui garantuojate, kad jeigu aš nemokėsiu įmokos vieną mėnesį, tuomet padengsite tą įmoką. Jei nemokėsiu antrą mėnesį – vėl padengsite. O po trečio mėnesio nemokumo, jau pats grąžinsite visą investuotą sumą. O jūs pats išieškosite turtą, nes, tarkim, Arturas buvo įkeitęs automobilį, kurio vertė dvigubai didesnė.

– Tai, kaip suprantu, jei esu tas žmogus, kuris deda pinigus ir investuoja, ne man pačiam reikėtų išsiieškoti tą sumą?

– Žinoma, žinoma, ne jums – toks būtent mūsų verslo planas, kad išieškojimą turi vykdyti „First Finance“. Bet prieš tai ji grąžina pinigus iš savų apyvartinių lėšų, kad jūs nepatirtumėte jokio nuostolio. Tai yra griežti įsipareigojimai, parengti „Sorainen“ teisininkų kontoros. Ir visas modelis yra patvirtintas Notarų rūmų ir sėkmingai veikia 9 mėnesius.

Kol kas neturėjome galimybės išmėginti tos „Buyback“ garantijos, kada yra nemokus klientas, nes didžiausias nemokumas, kurį turėjome, tai yra 9 dienų vėlavimas. Tai vakar uždarėme, paskolą grąžino.

Ten tiesiog, žinote, būna faktoringo paskolos išduodamos, o faktoringe būna, kad pavedimą viena įmonė kitai padaro vėluodama kelias dienas, kol suvaikšto išmokėjimai.

– Galite padetalizuoti?

– Šiaip rekomenduoju paskaityti dar, kas yra faktoringas, nes nežinau, kiek pačiam yra tekę susipažinti, bet faktoringas yra labai įdomus įrankis, kuris leidžia investuoti į išduotas sąskaitas.

Kitaip tariant, jūs nuvežėt kažkokį produktą į prekybos tinklą, o šis sako, kad viskas tvarkoj, produktą gavau, apmokėsiu per tris mėnesius. Tai ta įmonė, kuri gauna pinigus po trijų mėnesių, jai reikalingi pinigai veiklai vykdyti dabar ir ji suinteresuota lėšų pasiskolinti ir nelaukti, kol bus apmokėta sąskaita.

– O ar galiu matyti, kam konkrečiai mano pinigai nueina, jei kažką už juos įsigyju?

– Žinoma, nebus taip, kad jūs į „Lenndy“ įdedate pinigų ir už jus kažkas investuoja – investavimas yra visiškai jūsų atsakomybė ir jūsų rizika. Turiu informuoti, kad paskolos, jūsų investicijos, jokiu būdu nėra apdraustos Lietuvos indėlių draudimu. Investuojant į paskolą yra tikimybė, kad paskolos gavėjas bus nemokus. Tai yra pakankamai naujas įrankis Lietuvoje ir rizikas turėtumėte įsivertinti.

Kam duodate paskolas, jūs renkatės pats: ar automobilio įkeitimui, ar NT įkeitimui, jūs galite matyti vertę, automobilio nuotraukas. Viską.

– O ar galiu matyti konkretų skolininką?

– Ne, konkretaus skolininko mes pateikti negalime dėl konfidencialumo sutarčių. To mes dar neatskleidžiame. Vėliau mes turėsim atskleisti pagal Lietuvos banko reikalavimus, bet kol kas dar neatskleidžiame, tiesiog yra konfidencialumas.

Jūs žinote tos įmonės apyvartą, nurodome, kiek darbuotojų dirba, tam tikrą informaciją atskleidžiame, tačiau kas tiksliai yra ta įmonė, kuri yra galutinis paskolos gavėjas, jūs, kaip investuotojas, tiksliai matyt negalite. Nes, na žinote, mes turime apsaugoti tuos skolininkus, kad jeigu vėluos 9 dienas, kad niekas nenueis, langų neišdaužys kur nors.

– O ar tokia veikla yra suderinta su Lietuvos banku?

– Su Lietuvos banku mes seniai jau dirbame, su jais įstatymą deriname daugiau nei metus, bet mes dar nesame įtraukti į Sutelktinio finansavimo operatorių sąrašą, nes mūsų modelis yra kiek unikalus. Ir Lietuvos bankas dar tikslinasi, reikalauja atlikti tam tikrus pakeitimus, patikslinti informaciją. Tai dar vyksta derybos ir tvarkomės. Bet kad būsim sąraše, tai faktas, ir tikimės, kad tai pasitvirtins artimiausiu metu.

Tokiu modeliu veikia „Mintos“ platforma Latvijoje. Galite papildomai pasidomėti apie „Mintos“.

„Mintos“ nuo mūsų platformos skiriasi galbūt tik tuo, kad ten yra vartojimo kreditai. Bet ten vėlgi yra daugiau įmonių – jie surenka 19 mln. eurų per mėnesį, jau seniau jie veikia ir įsivažiavę, investuotojai sėkmingai investuoja į paskolas.

Mes visai neseniai veiklą Lietuvoje pradėjome. Bet kviečiu išbandyti po truputį, su 10 eurų – minimali investicija. Pažiūrėkit, kada pinigai grįš, neskubėkite.

– Ačiū už informaciją

– Ačiū jums, jei ką, skambinkite.

Lietuvos bankas kratosi investuotojų apsaugos

Investuotojų apsaugą Lietuvoje reglamentuoja griežti Europos Sąjungos MiFID direktyvos reikalavimai bei Finansinių priemonių rinkų įstatymas, kuriuose numatyta, kaip turėtų būti informuojami investuotojai. Tačiau Lietuvos banko specialistai nėra tikri, ar nusipirktos teisės į paskolas patenka į finansinių priemonių apimtį, kuriai tokios apsaugos taikomos.

„Tais atvejais, kai per sutelktinio investavimo platformą būtų platinamos finansinės priemonės, šiai veiklai būtų taikomi Finansinių priemonių rinkų įstatymo, taip pat ir MiFID, reikalavimai“, – teigia R.Babkauskaitė.

Tačiau Lietuvos bankas negalėjo patikinti, ar teisės į paskolas yra priskirtinos finansinėms priemonėms – esą reikėtų atskirai vertinti kiekvieną sutartį ir procesas gali būti komplikuotas.

„Jei sutelktinio finansavimo sandorio metu nėra išleidžiamos finansinės priemonės, išvardintos įstatyme, tokiems sandoriams nėra taikomi MiFID reikalavimai“, – aiškina R.Babkauskaitė.

Sutelktinio finansavimo platformų operatorių veikla yra ir bus prižiūrima kaip ir visų finansų rinkos dalyvių, kurių priežiūra teisės aktais paskirta Lietuvos bankui, patikino ji, išskirtinių priemonių šiems rinkos dalyviams nėra numatoma.