„Atsižvelgiant į dideli neapibrėžtumo lygį, kurį kelia pandeminė situacija, ir pasaulinį kontekstą, kad su pandemija sunkiai pavyksta susitvarkyti ne tik mūsų šaliai, bet ir kitoms šalims, (...) apsisprendėme, kad šiuo metu daugiau dėmesio skirsime pačių lengvatų aptarimui ir išsamiai diskusijai su socialiniais partneriais“, – darbo grupės posėdyje, skirtame aptarti mokesčių lengvatas, sakė G.Skaistė.

„Pavasario sesijos metu (projektų – 15min) dar nenešime“, – pridūrė ji.

Finansų ministerija antradienį surengė pirmą Mokestinių lengvatų peržiūros darbo grupės susitikimą.

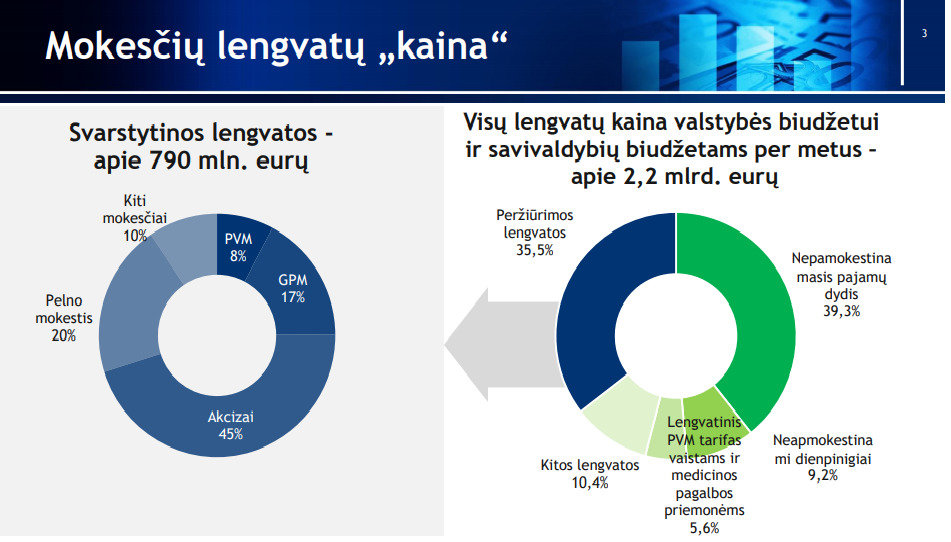

Jo metu G.Skaistė paskelbė, kad dėl mokesčių lengvatų valstybės biudžetas negauna apie 2,2 mlrd. eurų pajamų kasmet, o peržiūrimos gali būti trečdalio šios sumos „vertos“ lengvatos.

Šiuose Finansų ministerijos grafikuose galite pamatyti mokesčių lengvatų struktūrą ir ką ketinama peržiūrėti.

„Iš tų 2,2 mlrd. eurų tikrai liūto dalis yra tokių lengvatų, kurios yra pateisinamos ir svarbios socialinio teisingumo aspektu, tokios kaip neapmokestinamasis pajamų dydis ar pridėtinės vertės mokesčio lengvata receptiniams vaistams“, – kalbėjo finansų ministrė.

Seimo Biudžeto ir finansų komiteto pirmininkas Mykolas Majauskas naujienų agentūrai BNS sakė, kad esminiai mokesčių pakeitimai galėtų būti tik nuo 2023 metų, nors jis neatmeta, jog kai kurie pokyčiai įsigaliotų ir 2022 metais.

Be to, anot komiteto vadovo, dėl mokesčių pertvarkos turi būti rastas sutarimas tarp Seimo, Vyriausybės ir Prezidentūros, taip pat tarp valdžios ir visuomenės.

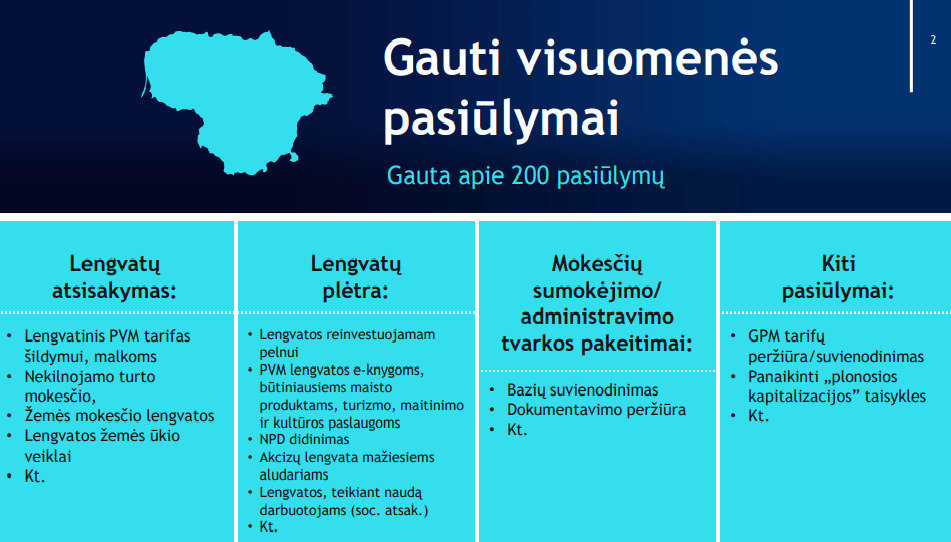

Finansų ministerijos duomenimis, mokesčių lengvatų peržiūrai daugiau nei 200 siūlymų pateikė visuomenė. Juos galite pamatyti čia.

Šešios kryptys

Finansų viceministrė Rūta Bilkštytė pranešė, kad mokesčių lengvatų peržiūra planuojama pagal šešias kryptis.

Pirma, planuojama peržiūrėti mechanizmą, skatinantį įmones reinvestuoti pelną.

Šiuo metu valstybė taiko lengvatas reinvestuojant pelną į mokslinius tyrimus ir eksperimentinę plėtrą.

Pasak viceministrės, nors lengvatos apimtis yra didelė ir valstybei kainuoja 83 mln. eurų per metus, lengvata neišnaudoja savo potencialo, dėl ko investicijų augimas neužtikrina tvaraus ekonomikos augimo.

Anot jos, peržiūrint pelno mokesčio lengvatas bus svarstoma esamo modelio plėtra, prezidento Gitano Nausėdos siūlymai lengvatą taikyti darbo užmokestį didinančioms įmonėms arba pereiti prie estiško modelio, kai pelnas apmokestinamas ne jo uždirbimo o vėlesniu metu.

Antra kryptis susijusi su žaliojo kurso įgyvendinimu.

Planuojama naikinti lengvatas iškastiniam kurui ir apmokestinti taršą, tačiau tai bus daroma nustačius alternatyvas ir kompensacijas verslui, siekiant amortizuoti galimus praradimus dėl aukštesnių ekologinių standartų.

„Mūsų matymas yra dėlioti aiškią strategiją ir pasiruošti paskatas“, – kalbėjo R.Bilkštytė.

Trečia mokesčių lengvatos peržiūros kryptis bus susijusi su siekiais mažinti pajamų nelygybę, sakė finansų viceministrė.

Pasak jos, darbo grupė aptars galimybes koreguoti progresinius GPM tarifus, bus atliekama pajamų apmokestinimo ir socialinių išmokų balanso analizė.

Specialistai taipogi svarstys įvesti vadinamąją šeimos deklaraciją, taip sudarant galimybę mokestiniu požiūriu vertinti ne tik atskiro gyventojo pajamas, bet ir jo įsipareigojimus išlaikytinių atžvilgiu.

Savivalda, investavimas ir specialusis apmokestinimas

R.Bilkštytė taip pat sakė, kad darbo grupė peržiūrės specialiąsias apmokestinimo sąlygas ir lengvatas. Tai ketvirtoji peržiūros kryptis.

Ji atliks kaštų ir naudos analizę dėl taikomų PVM lengvatų smulkiajam verslui, filmų gamybai, sveikatos priežiūros įstaigoms, teikiant naudas darbuotojams, žemės ūkiui.

Darbo grupė taip pat spręs, ar šiomis lengvatomis keliamų tikslų negalima pasiekti kitomis priemonėmis, o galimais sprendimais įvardijamas tiek lengvatos atsisakymas, tiek jos išplėtimas, tiek apmokestinimo modelio pakeitimas.

Penktoji lengvatų peržiūros kryptis yra susijusi su investavimo ir ilgalaikio taupymo instrumentų modeliu.

Pasak finansų viceministrės, šiuo metu skirtingoms smulkioms investicijoms taikomi skirtingi pajamų mokesčiai, todėl žmonės kartais renkasi investicijas ne pagal jų riziką ar grąžą, o egzistuojančias lengvatas.

„Siekiant užtikrinti investicinių priemonių lygiavertiškumą, preliminariu vertinimu, būtų tikslinga pereiti prie naujo pajamų iš aktyvaus investavimo į finansinius instrumentus bei ilgalaikio taupymo modelio, galbūt vadinamos investicinės sąskaitos“, – tvirtino R.Bilkštytė.

Pasak jos, darbo grupė taip pat diskutuos dėl šiuo metu galiojančios plačios apimties kolektyvinio investavimo subjektų ir jų dalyvių lengvatos.

Paskutinė, šeštoji, peržiūros kryptis susijusi su siekiu stiprinti savivaldybių finansinį savarankiškumą.

Svarstoma į jų biudžetus visiškai atiduoti žemės ir nekilnojamojo turto mokesčius. Kai kurios šių mokesčių lengvatos, tokios kaip skirtos diplomatinėms atstovybėms, bažnyčiai ar valstybės prioritetams įgyvendinti toliau galiotų, tačiau kitokias lengvatas savivaldybės galėtų įvesti ar naikinti sava valia.

Pildome.