Tai priklausys nuo euro zonos ekonomikos ir infliacijos perspektyvų. Ilgainiui ECB palūkanų normos turėtų būti neutralaus lygio poveikio ekonomikai ir infliacijai prasme, jeigu ekonomika nepatirs naujų sukrėtimų. Neutralus palūkanų normų lygis nėra iš anksto tiksliai apibrėžiamas dydis, bet jo įverčiai parodo orientacinį lygį. Ar jos pasiekė šį lygį, ECB spręs pagal infliacijos ir ekonomikos augimo duomenis bei jų prognozes.

Palūkanų normas ECB valdančioji taryba pradėjo mažinti šių metų birželio mėn. reaguodama į mažėjantį infliacijos spaudimą ir numatomą sugrįžimą prie pinigų politikos tikslo. Mažėjanti infliacija suteikė ECB valdančiajai tarybai pasitikėjimo, kad mažiau ribojanti pinigų politika užtikrins infliacijos tvarų sugrįžimą prie 2 proc. tikslo jau 2025 m. ir kainų stabilumą vidutiniu laikotarpiu.

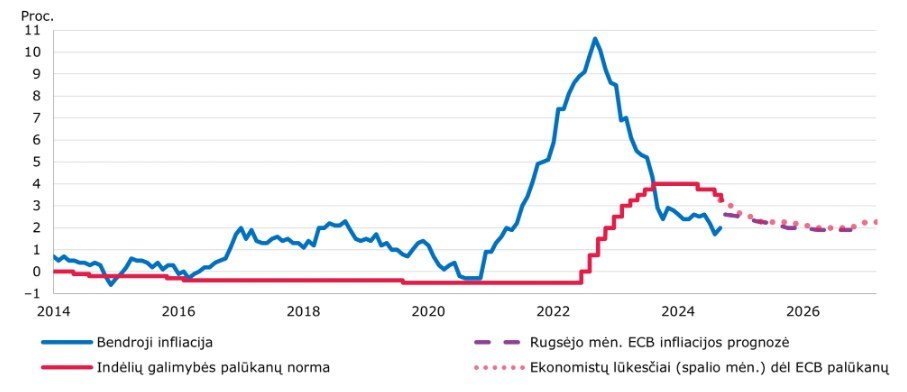

Virš neutralios palūkanų normos padidintos ECB palūkanų normos vėsino paklausą ir todėl lėtino euro zonos ekonomikos augimą. Didėjant gyventojų būsto paskolų įmokoms ir vyriausybės bei įmonių skolinimosi kainai, mažėjo skolinimosi tempas. Palūkanų padidinimai buvo būtini siekiant suvaldyti infliaciją euro zonoje, tačiau dabar jų poreikis mąžta. Palūkanų normos sumažintos jau tris kartus – ECB indėlių galimybės palūkanų norma, kuri pastaraisiais metais tiksliausiai išreiškia pinigų politikos pobūdį, iki 3,25 proc. lygio.

Neutralios palūkanų normos lygis

Jeigu euro zonos ekonomika nepatirs naujų reikšmingų sukrėtimų ir plėtosis, kaip numatoma, ECB palūkanų normas stabilizuos neutralaus lygio. Neutralia, arba natūralia, vadinama ta centrinio banko palūkanų norma, kuri suderinama su 2 proc. infliacijos tikslu ir nei skatina, nei riboja ekonomikos augimą. Tai svarbus rodiklis siekiant suprasti pinigų politikos pobūdį ir nustatyti jį tokį, kokio reikia esamu momentu. Neutralią palūkanų normą lemia ilgalaikiai struktūriniai veiksniai – tokie kaip darbo našumas, demografija ar rizikos tolerancijos lygis. Vertinama, kad pastaraisiais dešimtmečiais euro zonoje lėtėjęs našumo augimas ir senėjanti visuomenė, kuri skatina aukštesnę taupymo normą, mažino neutralią palūkanų normą.

Neutralios palūkanų normos problema ta, kad tai nėra stebimas statistinis dydis, todėl negalima tiksliai žinoti, kokia ji yra konkrečiu metu. Siekiant ją apskaičiuoti, pasitelkiami ekonometriniai modeliai. Euro zonos neutralios nominaliosios palūkanų normos įverčiai priklauso nuo modelio ir pastaruoju metu svyruoja nuo 1,7 iki 2,4 proc., o įverčių vidurkis yra artimas 2 proc. Vertinimus papildomai apsunkina nuo COVID-19 pandemijos ekonomiką paveikę sukrėtimai, kurie taip pat galėjo paveikti neutralią palūkanų normą.

Palūkanų norma turėtų stabilizuotis neutralaus lygio, jeigu ekonomikos nepaveiks nauji reikšmingi sukrėtimai. Tačiau ekonomiką dažnai veikia įvairūs sukrėtimai, kurie daro įtaką ir infliacijai. Pavyzdžiui, iki COVID-19 pandemijos ilgą laiką infliacija buvo per maža, todėl palūkanų normos netgi tapo neigiamos, o po pandemijos ir rusijos karo prieš Ukrainą reikšmingai padidintos siekiant suvaldyti išaugusią infliaciją. ECB valdančioji taryba turi atitinkamai keisti pinigų politikos pobūdį tam, kad atkurtų ir užtikrintų kainų stabilumą vidutiniu laikotarpiu. Tai gali priminti tanklaivio vairavimą audringoje jūroje siekiant nenukrypti nuo kurso: didelio laivo krypties pakeitimas, kaip ir pinigų politikos poveikis, užtrunka, todėl svarbu numatyti būsimą laivo vietą jūroje taip, kaip ir būsimą infliaciją, tada, kai priimtų pinigų politikos sprendimų poveikis pasireikš visa jėga.

Nuo ko priklausys tolesni žingsniai?

Spalio 17 d. paskelbdama pastarąjį palūkanų normų mažinimą, ECB Pirmininkė Christine Lagarde pakartojo, kad ateityje spendimai bus priimami per kiekvieną posėdį remiantis visais tuo metu turimais duomenimis. Bus vertinama infliacijos perspektyva, bazinės infliacijos dinamika ir pinigų politikos poveikio stiprumas realiajai ekonomikai. Šie kriterijai užtikrina, kad nebus imamasi skubotų sprendimų įvykus trumpalaikiams infliacijos svyravimams. Vietoj to, palūkanų normos bus nuosekliai mažinamos neutralaus lygio link tik vis tvirčiau įsitikinus, kad bus tvariai pasiektas infliacijos tikslas.

Tokios aptakios indikacijos dėl ateities pasirenkamos siekiant turėti pakankamai lankstumo reaguoti į netikėtus pokyčius ekonomikoje. Netikrumo suteikia geopolitinė aplinka, vis dar spartus atlyginimų augimas euro zonoje, ir toliau pasireiškiantis padidintų palūkanų normų poveikis ekonomikai bei kiti veiksniai. Šios rizikos gali kaip reikiant sudrumsti nuoseklaus palūkanų mažinimo planus. Pavyzdžiui, spartesnis atlyginimų augimas galėtų paskatinti lėtinti ar net laikinai stabdyti palūkanų normų mažinimą, o stipresnis, nei tikėtasi, ankstesnės ribojančios pinigų politikos poveikis kaip tik skatintų greičiau mažinti palūkanų normas.

Ką galime nuspėti iš finansų rinkų ir makroekonominių duomenų?

Net ir žinant, kad ECB valdančioji taryba pasilieka maksimalų lankstumą dėl ateities palūkanų normų dinamikos, smalsu paspėlioti, kokie galėtų būti tikėtini palūkanų normų raidos scenarijai šiuo metu. Tokių įžvalgų galime rasti stebėdami sandorius finansų rinkose, ekonomistų apklausas ir ekonominius rodiklius.

Finansų rinkų dalyviai 2024 m. lapkričio 8 d. palūkanų apsikeitimo sandoriuose numatė, kad ECB palūkanų normos iš viso mažės apie 100 bazinių punktų per ateinančius keturis posėdžius. Tai reiškia, kad 2025 m. balandžio mėn. indėlių galimybės palūkanų norma pasiektų 2,25 proc. Vėliau palūkanų normos pamažu stabilizuotųsi arti 2 proc.

ECB apklausiami ekonomistai4 taip pat pateikia panašias indikacijas. 2024 m. spalio mėn. apklausos rezultatų mediana rodo, kad indėlių galimybės palūkanų norma nuosekliai mažės ir 2025 m. birželio mėn. pasieks 2,25 proc. Ilguoju laikotarpiu tikimasi, kad palūkanų normos išsilaikys šio lygio.

Priežasčių tikėtis tolesnio pinigų politikos pobūdžio švelninimo galime rasti ir pažvelgę į makroekonominius duomenis bei jų prognozes. Infliacija euro zonoje jau krito iki siekiamo 2 proc. lygio ir, nors artimiausiais mėnesiais tikėtinas nedidelis jos padidėjimas, reikšmingų nuokrypių nuo tikslo nenumatoma. Ilgalaikiai lūkesčiai dėl infliacijos įsitvirtinę ties 2 proc. Ekonomika ir toliau auga vangiai: šių metų antrąjį ir trečiąjį ketvirčiais euro zonos ekonomika paaugo atitinkamai 0,2 ir 0,4 proc., o naujausi rodikliai rodo stagnaciją šį ketvirtį. Tokioje aplinkoje mažėja ekonomiką stabdančio pinigų politikos pobūdžio poreikis.

Tiesa, svarbu pabrėžti, kad finansų rinkų ir ekonomistų lūkesčiai bei skaičiavimai gali keistis keičiantis tendencijoms ir prognozėms. Pavyzdžiui, dar rugsėjo viduryje buvo iš esmės nesitikima palūkanų normų mažinimo spalio mėn., tačiau pasirodžius prastesniems makroekonominiams duomenims, šie lūkesčiai susiformavo, o ECB valdančioji taryba, įvertinusi naujausią informaciją, tokį sprendimą priėmė. Pažymėtina, kad finansų rinkų ir ekonomistų lūkesčiai, kaip ir prognozės, ne visada pasitvirtina ir gali keistis, o ECB valdančioji taryba priima pinigų politikos sprendimus atsižvelgdama į tuo metu turimą naujausią informaciją.

Mažėjančių palūkanų normų reikšmė įmonėms ir gyventojams

Trumpuoju laikotarpiu mažesnių ECB palūkanų normų poveikis labiausiai pasireikš paskolų ir indėlių palūkanų normų pakeitimais. Jeigu ir toliau mažėtų palūkanų normos, tai lemtų sumažėjusias paskolų palūkanų įmokas įmonėms ir gyventojams. Kita vertus, taupantiesiems indėlių forma tai reikštų mažesnes palūkanų normas.

Ilgesniuoju laikotarpiu subalansuotas palūkanų normų lygis ir kainų stabilumas būtų naudingas visiems. Gyventojams tai leistų efektyviau planuoti taupymo ir vartojimo sprendimus, o įmonėms – saugiau investuoti žinant, kad ekonominė aplinka bus stabili ir nuspėjama. Pinigų politikos priemonėmis užtikrinama vidutinė 2 proc. infliacija padėtų pagrindą tvariam ir ilgalaikiam ekonomikos augimui atsigaunant po pastaraisiais metais patirtų sukrėtimų.