Vartojimo kredito davėjai 2020 m. baigė su trečdaliu mažesniu galiojančių vartojimo kredito sutarčių skaičiumi, o vartojimo kreditų bendra portfelio suma sumažėjo truputį daugiau nei 11 proc. Sumažėjusiam vartojimo kreditų portfeliui įtakos turėjo dviejų vartojimo kredito davėjų veiklos pobūdžio pakeitimas, tačiau, net ir pašalinus šių dviejų rinkos dalyvių įtaką, išlieka mažėjimo tendencijos.

„Vartojimo kreditų rinkos nuoseklų traukimąsi stebime jau kelerius metus, o praėjusiais metais prie to prisidėjo ir pandemija. Gyventojų skolinimosi įpročiai kito: esant netikrumo situacijai, tikėtina, kad vartotojai vengė prisiimti naujų finansinių įsipareigojimų. Be to, per karantiną sumažėjo ir gyventojų poreikis skolintis, pavyzdžiui, šventėms ar atostogoms. Tačiau gyventojai šiek tiek daugiau skolinosi per tarpusavio skolinimosi platformas“, – sako Jekaterina Govina, Lietuvos banko Finansų rinkos priežiūros tarnybos vadovė.

Per karantiną sumažėjo ir gyventojų poreikis skolintis, pavyzdžiui, šventėms ar atostogoms.

2020 m. pabaigoje per tarpusavio skolinimosi platformas suteiktų paskolų portfelis buvo penktadaliu didesnis nei 2019 m. pabaigoje. Nors per šias platformas suteiktų naujų vartojimo kreditų sutarčių skaičius sumažėjo 6 proc., tačiau suma šiek tiek išaugo (4 proc.). Per tarpusavio skolinimosi platformas suteiktų vartojimo kreditų trukmė pailgėjo, o vidutinė metinė vartojimo kredito palūkanų norma sumažėjo.

Anot J.Govinos, pernai dalis jau turinčiųjų paskolas susidūrė su tam tikrais sunkumais laiku gražinti kreditą. Tai matyti iš to, kad likusi grąžinti vartojimo kreditų suma, kai kredito grąžinimo terminas buvo pratęstas vartotojui sumokėjus pratęsimo mokestį, išaugo kone dvigubai, palyginti su 2019 m.

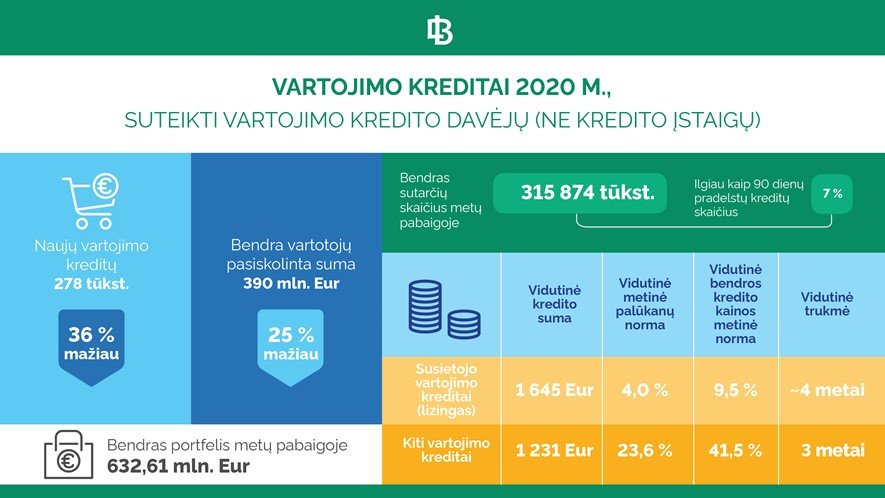

Praėjusių metų pabaigoje iš beveik 316 tūkst. vartojimo kreditų daugiau nei 7 proc. buvo tokie, už kuriuos ilgiau kaip 90 dienų buvo vėluojama mokėti įmokas. Bendra susidariusių įsiskolinimų (įskaitant delspinigius, netesybas ir kitas pagal sutartis mokėtinas sumas) suma 2020 m. pabaigoje sudarė 29 mln. Eur.

Beveik pusę visų suteiktų vartojimo kreditų sumos sudarė vadinamieji susietieji vartojimo kreditai (prekių ir paslaugų pirkimas išsimokėtinai). Jų suteikta daugiau kaip 115 tūkst. (už 189 mln. Eur) – 40 proc. mažiau nei 2019 m. Vidutinė vieno tokio kredito suma padidėjo 36 proc. ir sudarė 1 645 Eur, vidutinė metinė palūkanų norma siekė 4 proc., vidutinė bendros kredito kainos metinė norma – 9,5 proc., o vidutinė trukmė buvo beveik ketveri metai.

Brangiausia, o kartu ir rizikingiausia vartojimo kredito rūšis ir toliau yra mažieji kreditai (iki 290 Eur). Tiesa, jų 2020 m., palyginti su 2019 m., sumažėjo trečdaliu.

Vidutinė vartojimo kreditų (ir mažesnių, ir didesnių už 290 Eur) suma sudarė 1 231 Eur (prieš metus – beveik 1 166 Eur), vidutinė bendros kredito kainos metinė norma šiek tiek sumažėjo ir ir sudarė 41,5 proc., o vidutinė palūkanų norma sumažėjo nuo 24,5 proc. iki 23,6 proc. Vidutinė kredito trukmė – treji metai.

2020 m. pabaigoje viešuosiuose vartojimo kredito davėjų ir tarpusavio skolinimosi platformų operatorių sąrašuose buvo 54 bendrovės (ne kredito įstaigos), turinčios teisę teikti ir administruoti vartojimo kreditus. Tik 40 iš jų aktyviai teikė naujus vartojimo kreditus. Vartojimo kredito davėjai (ne kredito įstaigos) sudaro maždaug pusę visos Lietuvos vartojimo kreditų rinkos.