Elgsenos finansai yra naujas požiūris į finansų rinkas, atsiradęs kaip atsakas į sunkumus, su kuriais susiduria tradiciniai finansai. Šis mokslas, jungiantis psichologijos, sociologijos, kitų socialinių mokslų ir finansų teorijos žinias, teigia, kad finansų reiškiniai gali būti geriau suprantami naudojant modelius, kuriuose rinkos dalyviai nėra visiškai racionalūs.

Elgsenos finansai – ne atskira finansų šaka, o kitoks požiūris

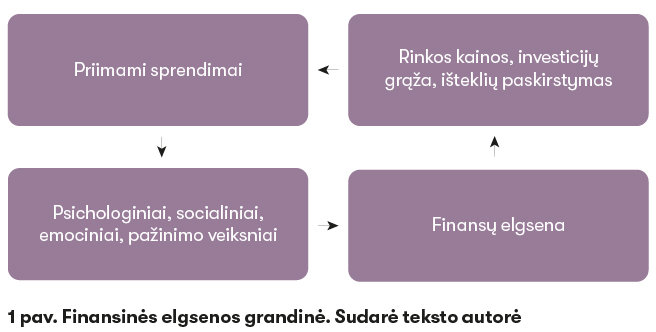

Finansinės elgsenos ištakos yra įvairūs psichologiniai, socialiniai, emociniai ir pažinimo veiksniai (1 pav.). Susijungę kartu jie formuoja investuotojo elgseną, kuri gali būti tiek racionali, tiek iracionali. Nuo šių veiksnių priklauso investuotojo priimami sprendimai, kurie ne tik atsispindi rezultatuose, tokiuose kaip investicijų grąža, gautas pelnas ar patirti nuostoliai, bet ir daro poveikį rinkai, jos stabilumui, rinkos kainoms, išteklių paskirstymui, net finansų rinkų anomalijų formavimuisi ir t. t.

Todėl būtų galima daryti prielaidą, kad finansinės elgsenos klaidų supratimas leistų priimti kokybiškesnius sprendimus ir siekti geresnių finansinės veiklos rezultatų.

Olandų mokslininko Nico Van der Saro teigimu (2014), elgsenos finansai nėra atskira finansų šaka – tai tik bandymas į finansų rinkas pažvelgti kitaip, pasinaudojus jau žinomomis klasikinėmis teorijomis. Daugelis atliktų tyrimų parodė, kad iracionali investuotojų elgsena daro įtaką jų priimamiems sprendimams.

Elgsenos finansų mokslo tėvais laikomi du psichologai – Danielis Kahnemanas ir Amosas Tversky, pradėję dirbti kartu XX a. septintojo dešimtmečio pabaigoje (2002 m. D. Kahnemanas gavo ekonomikos Nobelio premiją už elgsenos finansų plėtojimą). Jų dėka daugelis ekonomistų atsisakė racionalumo prielaidos. Didžiulį įnašą padarė ir ekonomistas Richardas Thaleris, kuris sujungė ekonomikos ir finansų žinias su psichologija ir aprašė mentalinę apskaitą ir kitus klasikinės finansinės elgsenos nukrypimus.

Apibendrinant pagrindinius elgsenos finansų tyrimus, būtų galima išskirti du finansinės elgsenos blokus, tokius kaip kognityviniai nukrypimai, arba mąstymo klaidos (angl. cognitive biases), ir arbitražo apribojimai (angl. limits of arbitrage).

-

Žurnalas „Spectrum“: Kiek potencialių gyvenimo metų praranda Lietuvos gyventojai dėl psichikos sveikatos?

Žurnalas „Spectrum“: Kiek potencialių gyvenimo metų praranda Lietuvos gyventojai dėl psichikos sveikatos?

-

Žurnalas „Spectrum“: Po 30 metų dirbsime perpus mažiau, socialinės teisės bus tokios pat svarbios kaip ir pilietinės

-

Žurnalas „Spectrum“: Tarpukariu Lietuvoje atlikta tūkstančiai nelegalių abortų – o koks požiūris vyrauja dabar?

Kognityviniai nukrypimai yra susiję su žmonių mąstymu, o arbitražo apribojimai apima vertinimą, kokiomis aplinkybėmis arbitražas bus efektyvus, o kokiomis – ne.

Kognityvinės klaidos, vedančios prie nenaudingų pasirinkimų

Kognityvines klaidas galima suskirstyti į tris pagrindines grupes: euristikos, emocijų, rėminimo. Norėdami išspręsti savo problemas žmonės dažniausiai naudojasi tam tikromis supaprastintomis taisyklėmis arba euristika. Galėdami rinktis iš daugelio alternatyvų, jie nepasveria visų pasirinkimų pranašumų ir trūkumų, bet pašalina dalį alternatyvų, neatitinkančių tam tikrų charakteristikų, ir pasirenka iš likusių. Victoras Ricciardi (2004) sudarė išsamų elgesio nukrypimų nuo racionalaus pasirinkimo modelio sąrašą. Buvo atrasti net 133 nukrypimai.

Vienas iš jų – pasitvirtinimo klaida (angl. confirmation bias). Žmonėms yra būdinga kruopščiai atsirinkti informaciją, kreipiant dėmesį į tokią, kuri patvirtina jų spėjimus ar nuomonę, bet ignoruojant arba racionaliai paaiškinant visą kitą informaciją. Tai dažnai verčia priimti neteisingą sprendimą, kadangi informacija yra ne visa ir neatspindi realios situacijos.

Kitas kognityvinės klaidos pavyzdys – šablonai (angl. framing), kai sprendimai priimami pagal tai, kaip pateikta informacija. Dėl to rizikuojama pasirinkti nuostolingas investicijas ir atsisakyti pelningų.

Klasikinė elgsenos teorija – racionalūs sprendimai

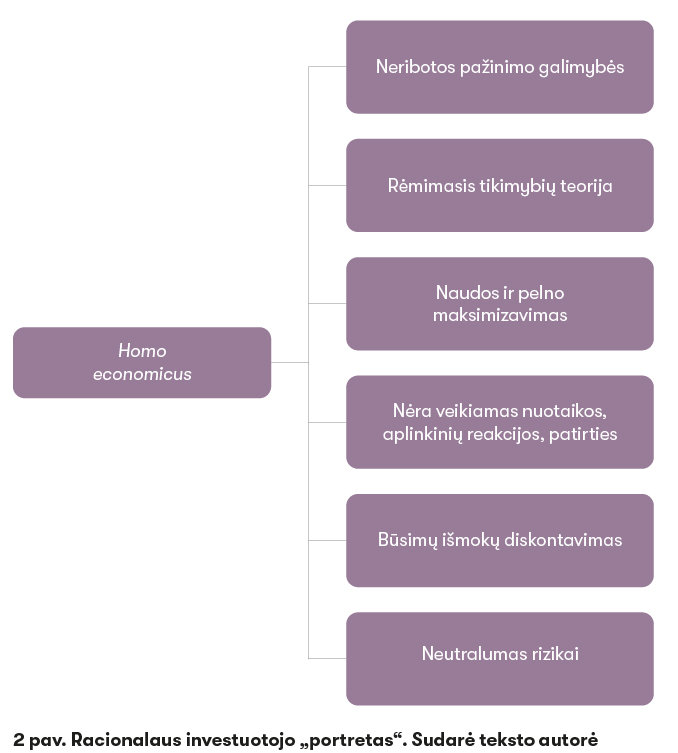

Remiantis klasikiniu požiūriu, žmogus, priimantis ekonominius sprendimus – Homo economicus – vadovaujasi laukiamo naudingumo teorija, jei įvykio tikimybės žinomos, o jei ne –subjektyvia laukiamo naudingumo teorija. Šios dvi teorijos suponuoja racionalų pasirinkimą esant rizikai ar neapibrėžtumui (2 pav.).

Homo economicus renkasi geriausią iš galimų alternatyvų ir supranta kiekvieno sprendimo padarinius. Ieškodamas investavimo galimybių jis apsvarsto visas tinkamas vertybes ir apskaičiuoja bendrą grąžą, įvertindamas kiekvieną grąžą atskirai. Individas gali apdoroti didžiulį kiekį duomenų, turi labai gerus skaičiavimo gebėjimus ir gali spręsti sudėtingiausias problemas.

Jis taip pat gali remtis tikimybių teorija ir keisti savo įsitikinimus atsiradus naujai informacijai, siekia maksimizuoti savo naudą, vertindamas tik pinigus ir vartojimą.

Kuo skiriasi elgsenos finansais grįstas sprendimų priėmimas?

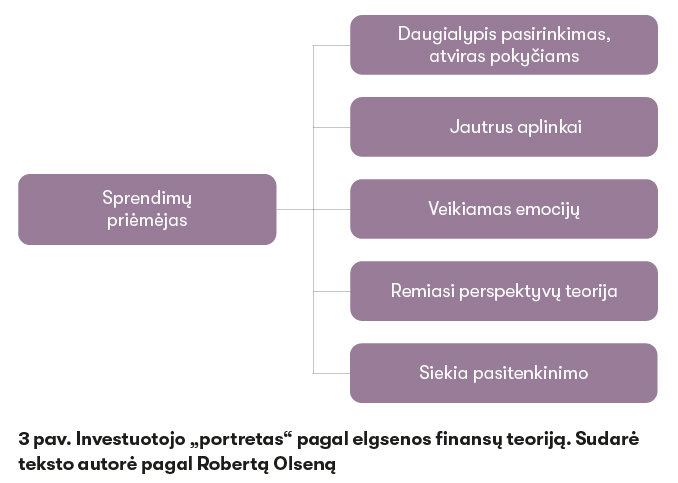

Remiantis klasikine sprendimų priėmimo teorija, investuotojai laikomi racionaliais, siekiančiais padidinti savo pelną, rinkos yra efektyvios ir niekas negali pasinaudoti jų judėjimu, o elgsenos finansų teorija, priešingai, teigia, kad rinka nėra efektyvi, o investuotojai nėra racionalūs (3 pav.).

Pagal elgsenos finansų teoriją sprendimo priėmėjas kardinaliai skiriasi nuo Homo economicus. Jis neturi neribotų pažinimo galimybių, jo smegenys neveikia kaip kompiuteris, individas siekia ne optimizavimo, bet pasitenkinimo, jo pasirinkimas visiškai atviras pokyčiams, gali keistis net sprendimo priėmimo momentu, be to, gali būti veikiamas aplinkos ir emocijų.

Šios prielaidos yra daug artimesnės realiai rinkos situacijai nei Homo economicus teorija.

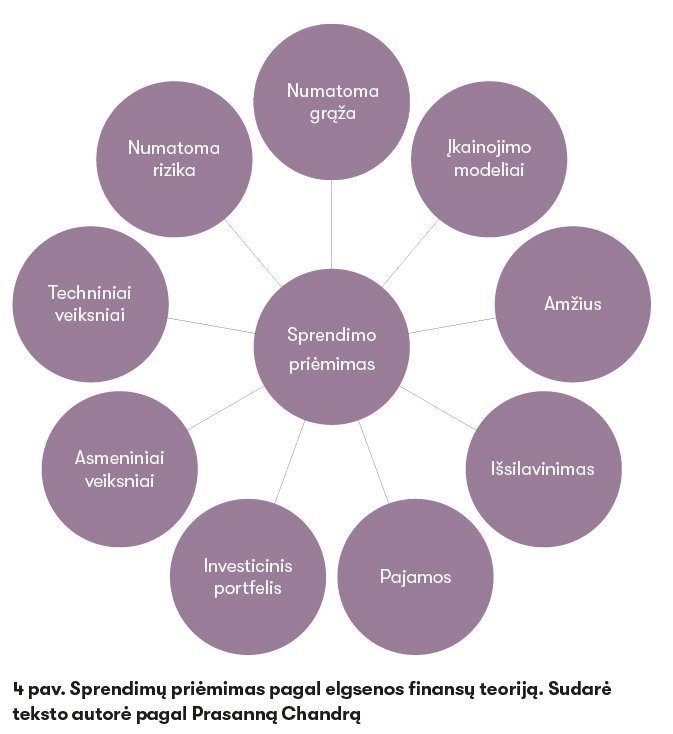

Sprendimo priėmimas yra sudėtingas procesas, kuriam įtakos turi vidiniai ir išoriniai veiksniai

Šio straipsnio autorė atliko tyrimą, kuriuo siekė nustatyti ryšį tarp Lietuvos individualių investuotojų asmeninių savybių – patirties, amžiaus, lyties, specialybės – ir jų priimamų sprendimų akcijų rinkoje (4 pav.).

Tyrimas parodė, kad vyrai labiau linkę rizikuoti nei moterys, tačiau pastarųjų sprendimai priklauso nuo nuotaikos. Vyrams, kaip ir vyresnio amžiaus žmonėms, dažniausiai būdinga pasitvirtinimo klaida, kai juos smarkiai veikia išorinė informacija, dėl kurios jie labiau linkę abejoti priimtais sprendimais. Investavimo srities naujokai patiria daugelio veiksnių įtaką ir yra linkę priimti impulsyvius sprendimus. Tuo tarpu žmonėms, turintiems finansinių žinių (ar finansų specialybę), būdingas didesnis pasitikėjimas savimi, perdėtas optimizmas.

Kaip sumažinti klaidingo pasirinkimo tikimybę?

Daugelis tyrimų parodė, kad iracionali investuotojų veikla neigiamai veikia investicijas, dėl to nuolatos ieškoma būdų, kaip išvengti šių klaidų ar jas sumažinti. Markusas Glaseris ir Martinas Weberis atliko tyrimą, siekdami nustatyti, kokią įtaką priimant investavimo sprendimus turi patirtis, ir išsiaiškinti, ar investavimo patirtis ir mokymasis padeda išvengti iracionalios investuotojų elgsenos. Investuotojai, turintys ilgametę patirtį, geriau, tiksliau įvertina savo praeities rezultatus ir mažiau linkę pervertinti savo dabartinius veiksmus.

Lei Feng ir Markas Seasholesas nagrinėjo dispozicijos efektą ir patvirtino, kad patirtis padeda kovoti su nenoru pripažinti nuostolius. Tą pačią išvadą priėjo ir Amitas Seru, Tyleris Shumway’us ir Noah Stoffmanas, ištyrę daugiau negu 20 milijonų sandorių Suomijoje nuo 1995 iki 2003 m. Autoriai nustatė, kad mokymasis daro teigiamą įtaką ir šalina dispozicijos efektą.

Taip pat buvo nustatyta, kad patirtis koreliuoja su portfelio apyvarta ir kad investuotojai mokosi iš perdėtos savikliovos klaidos. Investuotojams iš visų klaidų lengviausia pastebėti perdėtą prekybinę veiklą ir jos išvengti.

Bernard’as Dumas ir kt. (2006) bandė išsiaiškinti, kokia pardavimų strategija leis investuotojams užsidirbti iš tokių klaidų kaip perteklinė prekyba ir klaidų, susijusių su nuotaika. Autorių teigimu, optimalaus portfelio strategija yra ne tik pagrįsta kainų nuokrypiu, bet ir atsižvelgia į iracionalaus elgesio modelį bei jų sąveiką.

Turi būti numatyta apsauga tam atvejui, jei prognozės nepasitvirtins. Autorių nustatyta, kad ilgalaikės obligacijos padeda išvengti klaidų, susijusių su investuotojo nuotaika, tačiau trumpuoju laikotarpiu racionaliam investuotojui beveik neįmanoma optimaliai pasinaudoti rinkos nepastovumu.

Nuo klaidingų sprendimų apsaugo patirtis

Apibendrinant galima teigti, kad investuotojo sprendimai priklauso nuo įvairių veiksnių, kurie ne visada turi racionalų pagrindą. Pagal klasikinę teoriją sprendimas priimamas racionaliai, atsižvelgiant į laukiamo naudingumo teoriją, investuotojas turi neribotas pažinimo galimybes ir nėra veikiamas nuotaikos.

Tačiau ši teorija sulaukia daug kritikos dėl prielaidų, neatitinkančių realios situacijos. Todėl elgsenos finansų teorija, grįsta visiškai kitokiu, daugialypiu sprendimų priėmimu, kai individas siekia ne tik optimizavimo, bet ir pasitenkinimo, autorės nuomone, reikšmingai praplečia klasikinę teoriją ir labiau atitinka realybę.

Žinoma, nukrypimai nuo racionalios elgsenos nelieka be padarinių. Atlikti tyrimai parodė, kad didžioji jų dalis kenkia investuotojui, mažina jo portfelio vertę ir lemia prastesnius rezultatus. Bet nuo klaidų gali apsaugoti patirtis ir saugūs sprendimai, numatyti tam atvejui, jeigu prognozės nepasitvirtins.