Vakarų Europoje ir Šiaurės Amerikoje išaugęs biurų neužimtumas ir pakilusios palūkanos skatina komercinių patalpų kainų kritimą, NT valdytojai susiduria su paskolų refinansavimo rizika, o investuotojai atsitraukia iš kai kurių į NT investuojančių fondų. Negalėdami refinansuoti įsipareigojimų ar siekdami grąžinti investicijas NT valdytojai bei fondai privalo staiga parduoti turtą, taip dar labiau prisidėdami prie kainų mažėjimo.

Lietuvos komercinio NT rinka taip pat patiria nuosmukį aukštų palūkanų aplinkoje, prie jo prisideda ir išaugęs geopolitinis neapibrėžtumas. Nepalankiausiu atveju tolesnis rinkos smukimas gali sukelti reikšmingų nuostolių bankams, tokia tendencija vertinama kaip viena reikšmingiausių rizikų ir Lietuvos finansų sistemai, skelbiama naujausioje Finansinio stabilumo apžvalgoje.

Tiesa, mažai tikėtina, kad net ir reikšmingi nuostoliai galėtų destabilizuoti gerai kapitalizuotą šalies finansų sistemą, patiriančią ir stiprų grynųjų palūkanų pajamų augimą. Be to, skirtingai nei Vakarų Europoje ir Šiaurės Amerikoje, Lietuvoje riziką mažina po pandemijos sukaupti NT plėtotojų rezervai, santykinai mažas įsiskolinimas, finansavimo lokalumas ir konservatyvumas bei dominuojantys uždaro tipo NT fondai.

„Užsitęsusio komercinio NT rinkos sąstingio ir pažeidžiamumo tolesniems sukrėtimams rizika išlieka padidėjusi. Rinkos aktyvumas nuo rusijos karo Ukrainoje pradžios yra sumažėjęs, o investicijų pelningumas išaugus palūkanoms gerokai sumenkęs, tai sudaro prielaidas galimai platesnio masto kainų korekcijai. Vis dėlto Lietuvos komercinio NT rinka iki šiol demonstravo atsparumą, priešingai nei NT rinkos Vakarų Europos ir Šiaurės Amerikos valstybėse“, – sako Lietuvos banko Finansinio stabilumo departamento direktorius Jokūbas Markevičius.

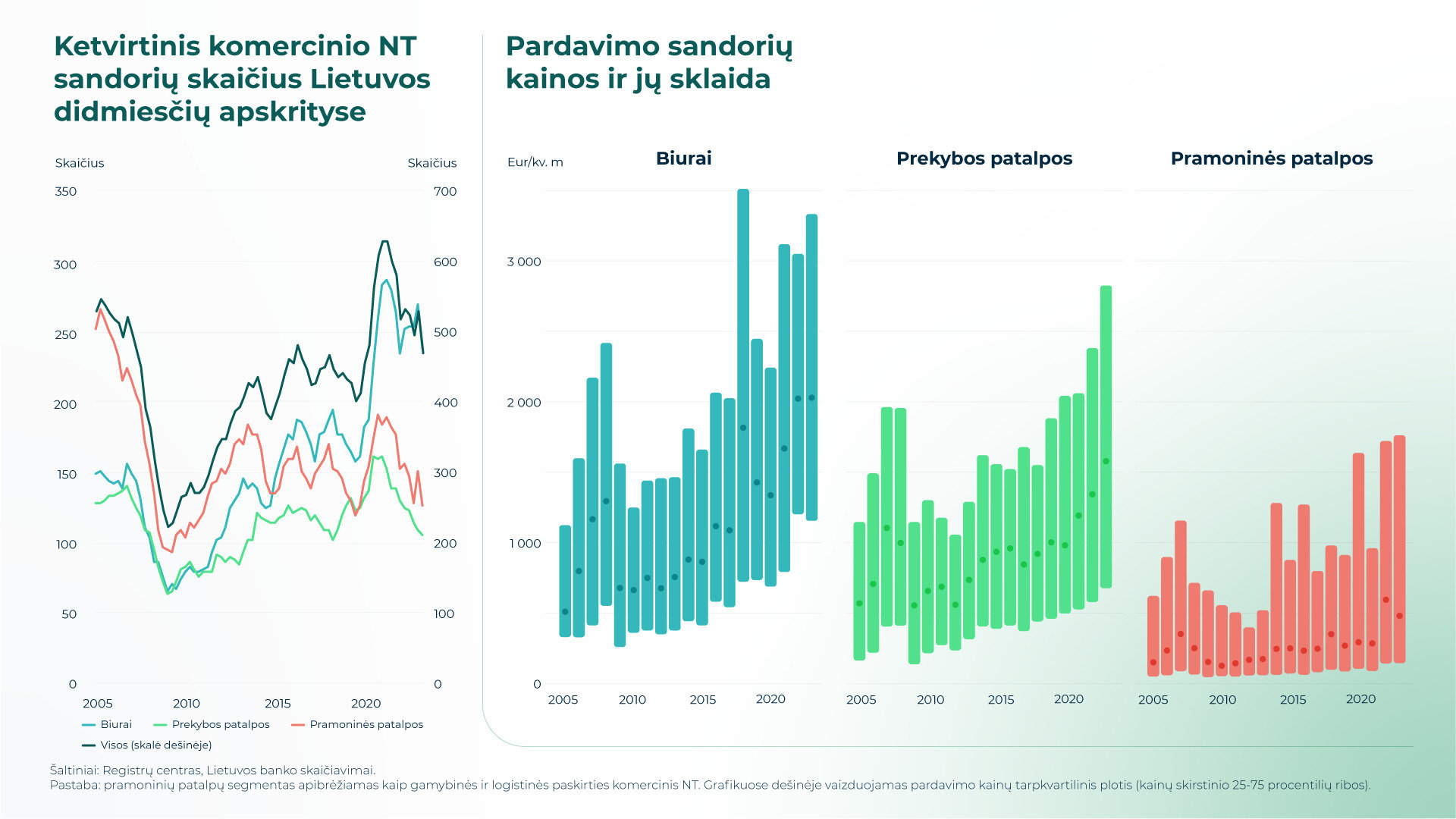

Komercinio NT patalpų pardavimų apimtis nuo 2022 m. pradžioje fiksuoto piko biurų, prekybos ir pramoninių patalpų segmentuose yra sumažėjusi atitinkamai 17, 31 ir 33 proc. O euro zonoje, ECB duomenimis, vien per 2023 m. sandorių skaičius biurų, prekybos ir pramoninių patalpų segmentuose sumažėjo atitinkamai 59, 41 ir 52 proc.

Komercinio NT rinkas jau antrus metus iš eilės neigiamai veikia cikliniai ir struktūriniai iššūkiai – spaudimą patalpų kainoms daro didelė skolinimosi kaina, vangus ekonomikos augimas ir po pandemijos sumažėjusi biurų bei tradicinių prekybos erdvių paklausa.

Geopolitinė įtampa ir sumažėjusi rizikos premija investuotojų į komercinį NT Lietuvoje aktyvumą sugrąžino į 2017 m. lygį: pernai sudaryta 355 mln. Eur vertės investicinių sandorių, arba beveik dvigubai mažiau nei rekordiniais 2021 ir 2022 m.

Europos šalyse komercinio NT pardavimo kainos nuo 2022 m. gegužės mėn. pasiekto piko jau krito apie 25 proc., o JAV vien per praėjusius metus koregavosi 23 proc. Kita vertus, Lietuva reikšmingo ir staigaus nuosmukio išvengė, o komercinio NT kainos netgi paaugo. Komercinio NT valdytojai Lietuvoje taip pat geba didinti ir patalpų nuomos kainas, nors apskritai euro zonoje jos taip pat koreguojasi žemyn. Euro zonoje per 2023 m. A klasės biurų nuomos kainos smuktelėjo 2, o B klasės biurų – 8 proc. Tuo metu Vilniaus A klasės biurų nuomos kainos kilo 10, B klasės – 20, o visų patalpų – vidutiniškai 7 proc.

Nors Vilniaus biurų neužimtumas 2023 m. antrąją pusę nežymiai ūgtelėjo iki 7 proc., jis yra ženkliai mažesnis nei labiau paveiktoje JAV komercinio NT rinkoje, kurioje biurų neužimtumas 2023 m. pabaigoje siekė apie 20 proc.

Tokį Lietuvos komercinio NT rinkos atsparumą, tikėtina, lemia vienas žemiausių įmonių įsiskolinimų ES ir sukrėtimus atlaikiusi Lietuvos ekonomika. Lietuvos BVP ir gyventojų disponuojamosios pajamos nuo pandemijos pradžios augo sparčiau nei euro zonoje ir aplinkinėse valstybėse, o komercinio NT objektų paklausą teigiamai veikia gerėjanti demografinė situacija.

Be to, po istoriškai pelningų 2021–2022 m. NT įmonės yra sukaupusios finansinių rezervų, jų pajamų srautus, nepaisant mažesnio rinkos aktyvumo, teigiamai veikia toliau kylančios nuomos ir patalpų pardavimo kainos.

Lietuvos bankai yra glaudžiai susiję su komercinio NT rinka, jų paskolų NT statybai ar įsigijimui portfelis siekia 3 mlrd. Eur, paskolos yra garantuotos apie 6 mlrd. Eur vertės užstatu. Bankai apskritai plačiai naudoja komercinį NT kaip užstatą teikdami paskolas įmonėms bei finansuoja daugiausia žemos rizikos projektus. Apie 70 proc., arba daugiau kaip 8 mlrd. Eur, paskolų įmonėms yra padengtos daugiau kaip 15 mlrd. Eur vertės komerciniu NT.

Jeigu, toliau prastėjant NT rinkos perspektyvoms ir ekonomikai patiriant sąstingį, skolininkai pradėtų nevykdyti įsipareigojimų, bankai galėtų patirti reikšmingų nuostolių ir apriboti realiosios ekonomikos kreditavimą.

Riziką mažina tai, kad absoliuti dauguma Lietuvos bankų komerciniu NT užtikrintų paskolų pozicijų yra Lietuvos teritorijoje, daugiausia Lietuvos didmiesčiuose. Dėl to Lietuvoje veikiantys bankai yra atsparūs užkratui, kuris galėtų ateiti iš didesnį komercinio NT rinkos nuosmukį patiriančių Vakarų Europos ar Skandinavijos šalių.

Mažiau rizikų kelia ir Lietuvoje veikiantys NT fondai, kurie 2023 m. pabaigoje bendrai valdė 1,2 mlrd. Eur vertės komercinį NT. Kitaip nei didžiosiose euro zonos ekonomikose, Lietuvoje dominuoja uždarojo tipo NT fondai, kuriuose investicijos „užrakinamos“ 5–7 metams, o galimybės akcininkams išpirkti valdomo fondo vienetus anksčiau laiko yra labai ribotos.

Tai reiškia, kad, mažėjant realiai komercinio NT grąžai, priverstiniai staigūs fondų turto pardavimai yra mažiau tikėtini. Draudimo įstaigų ir pensijų fondų komercinio NT pozicijos, skirtingai nei Vakarų Europos valstybėse, Lietuvoje nėra reikšmingos, tai dar labiau mažina staigaus turto išsipardavimo tikimybę ir galimą neigiamą poveikį NT kainoms.

Daugiausia iššūkių komercinio NT valdytojams kelia didėjanti skolos tvarkymo ir refinansavimo kaina, kuri jau priartėjo prie patalpų nuomos pajamų, o kapitalo rinkose dažnai jas lenkia. Čia didesnių iššūkių gali kilti refinansuojant neamortizuotus įsipareigojimus, kai visa pagrindinė paskolos suma sumokama su paskutine įmoka.

Šiemet sukanka apie 0,5 mlrd. Eur vertės komerciniu NT užtikrintų neamortizuotų paskolų grąžinimo terminas, tačiau tik nedidelė dalis jų (60 mln. Eur, arba 2 % viso šios paskirties paskolų portfelio) yra skirtos komerciniam NT statyti ar įsigyti. Šiuo aspektu Lietuvoje veikiantys bankai euro zonoje išsiskiria konservatyvumu – pavyzdžiui, Vokietijoje net beveik pusė komercinio NT paskolų yra neamortizuotos.

Gerą ligšiolinę komercinio NT kredito portfelio kokybę rodo istorines žemumas pasiekusi neveiksnių paskolų dalis – 2023 m. pabaigoje ji sudarė 0,2 ir 0,3 proc. komercinio NT statybai ir pirkimui skirtų paskolų. Tačiau apskritai euro zonoje fiksuotas komercinio NT paskolų kokybės pablogėjimas, jis ypač pastebimas labiau paveiktose komercinio NT rinkose Vokietijoje, Nyderlanduose ir Austrijoje.