Pirkėjai sostinėje šiuo metu gali rinktis iš 3370 butų, įskaitant ir rezervuotus. Toks pasiūlos sumažėjimas nulemtas rekordinių pardavimų – per 2021 m. I pusmetį parduoti 4432 butai (įvertinus atšaukimus). Tai – pusantro karto daugiau nei ypač aktyvių praėjusių metų II pusmetį (3062) ir tris kartus daugiau nei tuo pačiu laikotarpiu pernai (1711). Palyginimui – 2018 metais iš viso buvo parduota 3 865 butai, 2019 metais – 5540.

„Mažesnis pasiūlos kiekis galėjo sumažinti pirkėjų norus įsigyti būstą galbūt ne visai atitinkantį lūkesčius, o aukštesnės kainos – galimybes jį įpirkti. Tikėtina, kad rinkos aktyvumas gali vėl šoktelti atsigavus pasiūlai. Kita vertus, po rekordinio pusmečio pirkėjai iš tiesų galėjo įsigyti pakankamai būsto tiek savo asmeninių poreikių patenkinimui, tiek santaupų apsaugai nuo nuvertėjimo, turint omeny, kad būsto kainos visuose segmentuose per paskutinius šešis mėnesius padidėjo po daugiau nei 10 proc. Pagrindo tikėtis spartesnio kainų augimo ir toliau vis dar yra, tačiau išteklių rinkose medienos bei plieno kainos jau mažėja, kas galbūt leis išvengti tolesnio statybos darbų brangimo. Mokestinės aplinkos pasikeitimai nesudaro prielaidų kainų mažėjimui, tačiau, jei naujo būsto paklausa stagnuotų ilgesniam laikotarpiui, statybų apmokestinimas valstybinėje žemėje galėtų būti bent dalinai kompensuojamas mažesnėmis valstybinės žemės nuomos kainomis“, – sako „Inreal“ grupės investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

Pasak jo, krypčių, kuriomis gali pasukti Vilniaus pirminė būsto rinka, yra iš tiesų daug. Vertinant sezoniškumą bei karštų orų įtaką, neabejotina, kad dalis pirkėjų galėjo atidėti planus įsigyti būstą, tačiau rinkos tendencijoms esminės įtakos tai neturėjo padaryti. Apibendrinant situaciją sostinėje galima teigti, kad nors birželio rezultatai atrodo gana kukliai lyginant su ankstesniais šių metų laikotarpiais, tačiau paskutinį kartą tiek daug būstų pirminėje rinkoje buvo parduota tik 2015 birželį (392 susitarimai, įvertinus atšaukimus). Sostinės naujų būstų rinkos balanso reikšmė kiek pakito pirkėjų naudai ir šiuo metu siekia 0.55 (gegužę 0.53), tačiau vis dar indikuoja, kad rinkos svertai yra pardavėjų pusėje, todėl reikia aiškiai apibrėžti, kad rinka šiek tiek atvėso, bet apie atšalimą kalbos dar negali būti.

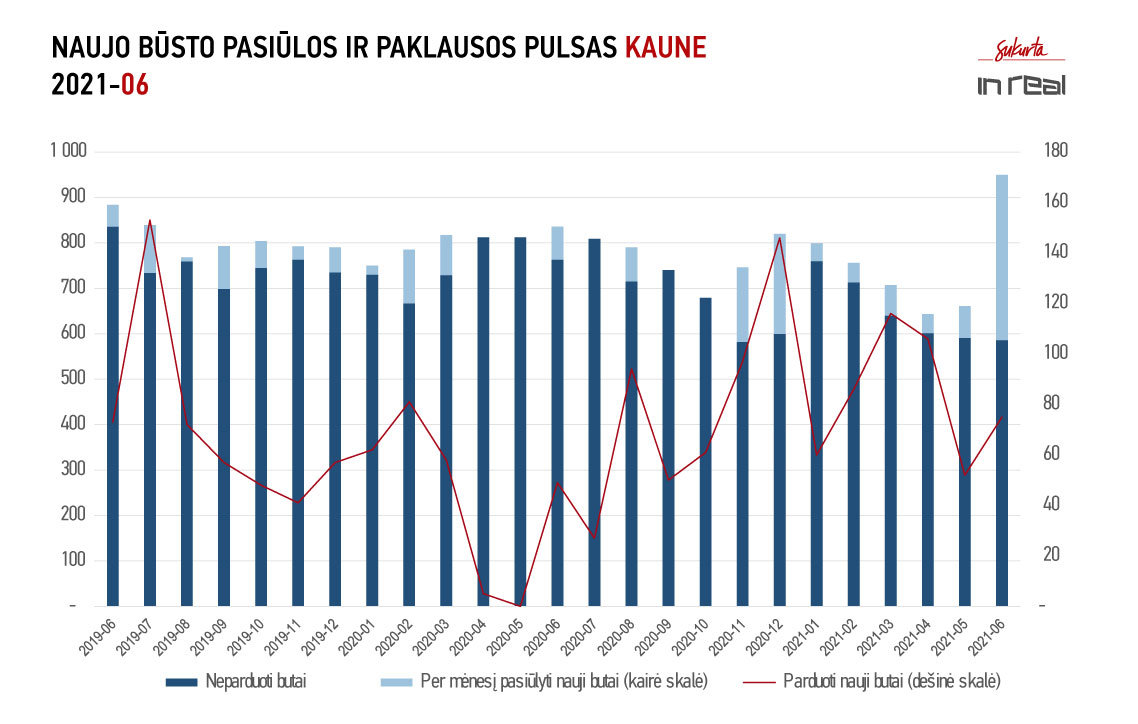

Kauno mieste birželį įvyko pasiūlos šuolis. „Inreal“ į stebėjimus įtraukė 364 naujus būstus ir užfiksavo 75 būsto pardavimus (82 nauji susitarimai, 7 atšaukimai). Būsto pasiūla laikinojoje sostinėje išaugo iki 950 vienetų. Toks pasiūlos papildymas akimirksniu grąžino Kauną į subalansuota rinką – rinkos balanso reikšmė pasiekė 0.99 (idealus rodiklis – 1.00). Iš viso per 2021 m. I pusmetį parduoti 495 butai – kiek daugiau nei 2020 m. II pusmetį (475, įvertinus atšaukimus) ir beveik dvigubai daugiau nei 2020-ųjų I pusmetį (255, įvertinus atšaukimus). Birželio mėnesį, priešingai nei sostinėje, Kaune nebuvo fiksuotas paklausos sulėtėjimas, tačiau skirtingos aplinkybės (pasiūlos kiekis, balanso rodiklio reikšmė, mažesnis aktyvumo šuolis po pirmojo karantino pabaigos) nesudaro galimybės išvesti paralelių ir lyginti su Vilniaus rezultatais. Laikinojoje sostinėje taip pat fiksuojamas teigiamas kainų pokytis, tačiau jis daugiausia sukoncentruotas vidutinės klasės projektuose, kurių nemažai plėtojama palei Nemuno ir Neries pakrantes.

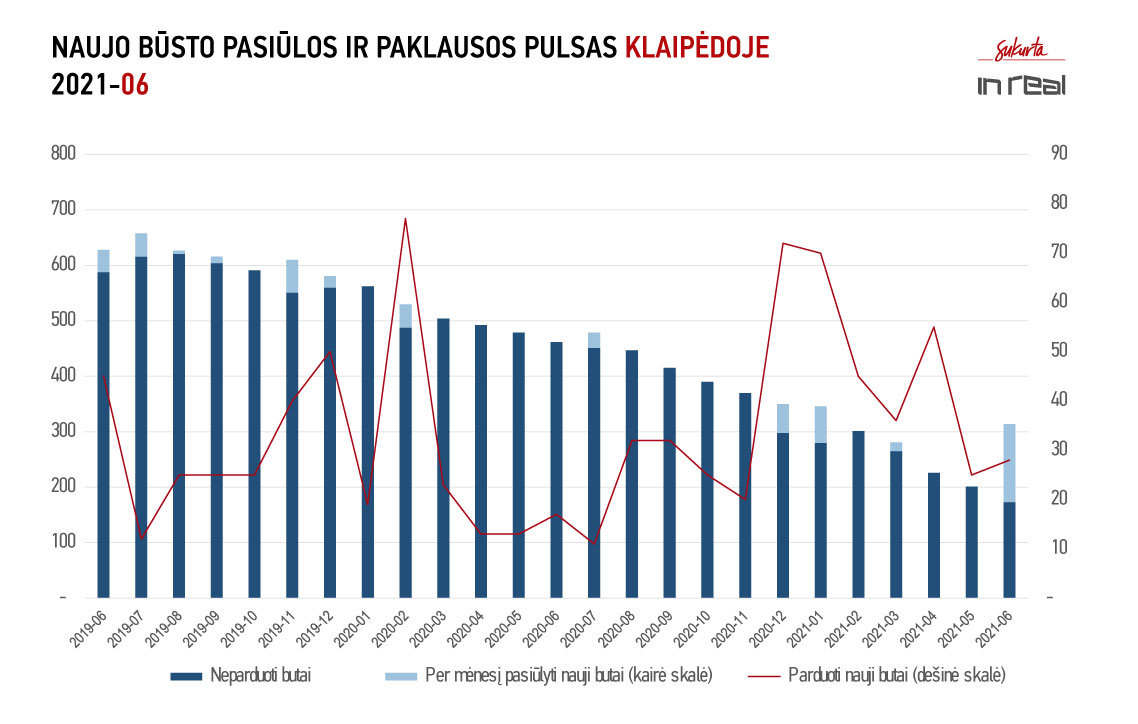

Iš „žiemos miego“ galiausiai pakirdo ir Klaipėdos miesto NT vystytojai. Birželio mėnesį „Inreal“ į stebėjimus įtraukė 141 būstą bei fiksavo 28 pardavimus (29 nauji susitarimai, 1 atšaukimas). Pasiūlos kiekis uostamiestyje vėl perkopė 300 butų. Nors Klaipėdos būsto rinka ir yra mažiausia tarp trijų Lietuvos didmiesčių, tačiau tokio pasiūlos pasikeitimo neužteko kad pirminė būsto rinka taptų subalansuota. Rinkos balanso rodiklio reikšmė padidėjo nuo 0.34 iki 0.64, tačiau vis dar nesiekia apatinės subalansuoto rinkos ribos – 0.75. Per pirmąjį šių metų pusmetį Klaipėdoje parduoti 259 butai (įvertinus atšaukimus) – trečdaliu daugiau nei 2020 metų per I ir II pusmečius (atitinkamai, 192 ir 162, įvertinus atšaukimus).

Kaip ir Kaune, būsto kainos Klaipėdoje kito netolygiai, didžiausią įtaką turėjo naujų projektų pristatymas rinkai, todėl ir ženkliausias kainų prieaugis įvyko vidutinės klasės segmente, kur per pusmetį jos šoktelėjo bene 20 proc. Vis dėlto įvairesnė būsto pasiūla gali lemti, kad pirkėjų dėmesys naujiems būstams sugrįš, ir artimiausi keli mėnesiai suveiks kaip katalizatorius NT vystytojams, planuojantiems ypač didelių apimčių projektus uostamiestyje.