Birželį nustos galioti verslininko krovininių automobilių draudimo polisas, ir todėl vyras turi greitai išspręsti galvosūkį, kas kitiems metams jį apdraus pigiausiai.

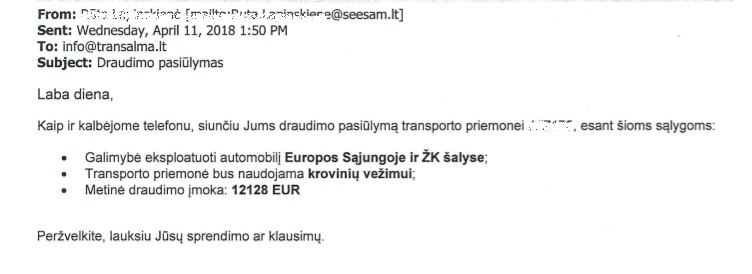

12 tūkst. eurų – už tiek „Transalma“ savininkui vieną automobilį siūlo apdrausti „Seesam“. Kadangi turi 6 automobilius, jų draudimas kainuotų 72 tūkst. eurų. „Lietuvos draudimas“ pasiūlė pigiausią variantą – po 4 tūkst. eurų už automobilį (taigi 24 tūkst. eurų iš viso). Ir tiek įmonei, kurios apyvarta yra 250 tūkst. eurų, yra per daug.

„Važiavome į Rygą, Daugpilį, bet atsisakėme Europos Sąjungos licencijos, kad sutaupytume. Įmonės apyvarta 250 tūkst. eurų, mes dirbame su 5 proc. marža. Pelno maržą draudimas viršija. Niekaip nesusišnekam (su draudikais)“, – 15min pasakojo A.Martusevičius.

Pasiūlymų su tokiomis ar panašiomis sumomis verslininkas gavo daug:

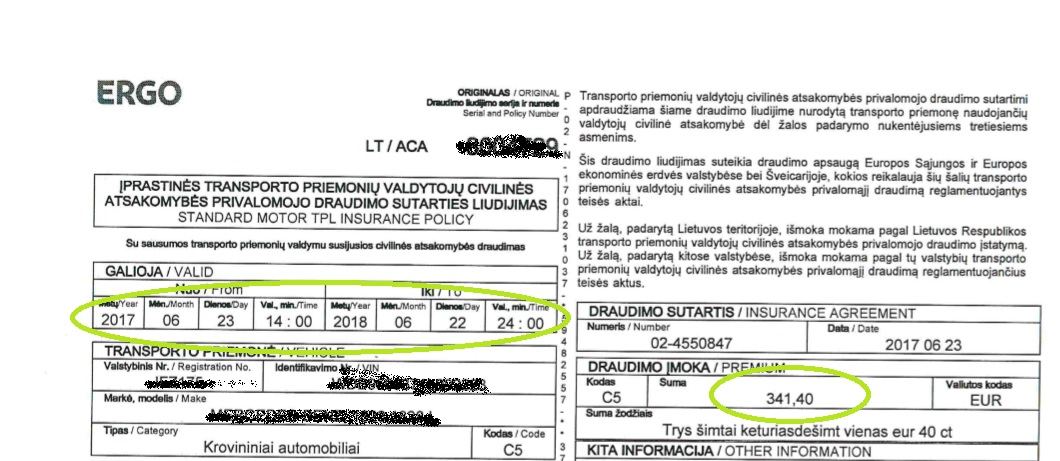

Kol kas vyras yra sutrikęs ir nežino, kaip amortizuos beporotiškai padidėjusias išlaidas draudimui. Kaip rodo jo atsiųstas draudimo polisas, pernai vyrui metams vieną automobilį pavyko apdrausti už maždaug pusketvirto šimto eurų. Taigi šuolis nuo 350 eurų iki 4 ar net 12 tūkst. eurų – jam sunkiai suvokiamas.

Apie tokį pigų draudimo polisą, kokį vyras įsigijo pernai, dabar gali tik pasvajoti:

„Stambios įmonės iškelia veiklą į Latviją, Estiją, kur turi daug automobilių. Tie, kurie turi daug automobilių, jie pigiau draudžiasi. Aš niekaip neamortizuosiu išlaidų. Galima kainas kelti, bet kiek jas galima kelti?“, – svarstė vyras.

Jis pasakojo logistikoje dirbantis jau daug metų, tačiau to, kas vyksta dabar su draudimo kainomis, jis nesuvokia.

„Aš nesuprantu, kas vyksta. Nelabai suvokiu. Dabar prasideda kovos už išgyvenimą. Prasideda juodi atlyginimai, prasideda maklės, aš tikrai nenoriu tuo užsiiminėti“, – svarstė vyras.

Po Lietuvą su 18 tonų automobiliais-šaldytuvais važinėjantis vyras vis dar turi vilties, kad pavyks susitarti dėl mažesnės draudimo kainos, tačiau jo vizijose, tikina, – jau ir užsidarymo galimybė.

„Jeigu taip tęsis, tai nėra prasmės. Su vairuotojais yra problema. Garantuoti, kad kažkas išeis į darbą, ateis kažkas naujas, aš negaliu“, – skundėsi vyras.

15min jau aprašė nemažai panašių atvejų. Draudikai kainų kėlimą argumentuoja tuo, kad civilinis automobilių draudimas yra nepelninga veikla. Tuo metu transporto sektoriui, vertinant finansinius rezultatus, sekasi labai gerai – Susisiekimo ministerija išplatino pranešimą, kuriame teigiama, kad pernai sektorius uždirbo 586 mln. eurų (37 proc.) daugiau, palyginti su 2016 m. Tiesa, pernai vilkikus įmonės dar draudė mažesnėmis kainomis, o draudimo brangimo bumas prasidėjo šiemet.

Lietuvos bankas: kaina – pagrįsta

„Įvertinę visą pateiktą informaciją, neturime objektyvaus pagrindo kvestionuoti minėtas draudimo įmonių pasirinktas vertinimo aplinkybes ar jų vertinimo būdą, rezultatą“, – tokią išvadą į A.Martusevičiaus skundą jam pateikė Lietuvos banko specialistai.

Jie savo laiške taip pat pabrėžia, kad kainų reguliavimas laisvoje rinkoje nėra priimtinas, taikomas tik išimtiniais atvejais.

„Europos Sąjungos valstybės narės negali reikalauti, kad draudimo įmonės iš anksto patvirtintų draudimo įmokų tarifus, techninių atidėjinių ir draudimo įmokų tarifų skaičiavimo techninius pagrindus ar nuolat apie juos informuotų“, – aiškina specialistai.

Lietuvos banko turima informacija „gana aiškiai rodo, kad TPVCAPD (vairuotojų privalomasis draudimas) veikla Lietuvoje veikiančioms draudimo įmonėms yra nuostolinga iš esmės nuo pat šios draudimo rūšies atsiradimo 2004 m.“

Pavyzdžiui, 2016 metais TPVCAPD veiklą vykdančios draudimo įmonės Lietuvoje iš šios veiklos patyrė 19,4 mln. eurų nuostolį ir tai yra beveik blogiausias rezultatas per visą šios rūšies draudimo istoriją. 2017 m. patirtas 1,5 mln. eurų nuostolis.

Įmonės, siūlančios automobilių civilinės atsakomybės draudimo paslaugą, dirba anaiptol nenuostolingai. Pavyzdžiui, „Lietuvos draudimo“ pelnas pernai buvo 13 mln. eurų. „Ergo“ ketvirčio pelnas – 1,23 mln. eurų, BTA 2017 metų pelnas sudarė 8,7 mln. eurų.

Tiesa, pačios įmonės, siūlančios automobilių civilinės atsakomybės draudimo paslaugą, dirba anaiptol nenuostolingai. Pavyzdžiui, „Lietuvos draudimo“ pelnas pernai augo net 60 proc. iki 13 mln. eurų.

„Ergo“ pelnas, nors ir menko, per ketvirtį pasiekė 1,23 mln. eurų.

BTA 2017 metų pelnas prieš apmokestinimą sudarė 8,7 mln. eurų ir tai yra BTA rekordas per pastaruosius šešerius metus, pasigyrė bendrovė.